Dit is de eerste van een serie artikelen over het GROWTH model, het meest ambitieuze model van G&L. Het betreft een verdere uitbreiding van het INSOUT model waaraan de volgende zaken zijn toegevoegd of gewijzigd:

- er is sprake van economische groei, als gevolg van een toenemende arbeidsproductiviteit (de omvang van de beroepsbevolking is constant verondersteld);

- de bedrijven gebruiken productiemiddelen, waarin

ze moeten investeren (zie het BMW model voor een nadere uitleg);

- de banken verstrekken nu ook leningen aan de

huishoudens;

- de bedrijven verkopen aandelen aan de

huishoudens;

- de bedrijven en de banken houden een deel van

hun winst vast;

- de banken moeten voldoen aan kapitaaleisen;

- de banken verliezen vermogen en rente-inkomsten,

vanwege slechte leningen aan bedrijven;

- de banken gebruiken vastgehouden winst om te

kunnen voldoen aan kapitaalseisen en om verliezen door slechte leningen te

kunnen opvangen;

- de bedrijven gebruiken vastgehouden winst om een deel van hun investeringen in voorraden en productiemiddelen mee te betalen;

- het eigen vermogen van de banken (bankkapitaal)

is eigendom van de huishoudens;

- GROWTH kent alleen rentedragend bankgeld;

- GROWTH kent geen voorschotten;

- de belasting op verkopen in INSOUT is vervangen

door een belasting op inkomen.

NB. Het GROWTH model

kent geen bankaandelen die, zoals de bedrijfsaandelen, het bezit zijn van de

huishoudens. In plaats daarvan is het eigen vermogen van de banken eigendom van

de huishoudens. Voor deze wat eigenaardig aandoende oplossing is door G&L gekozen

omdat de introductie van bankaandelen het model instabiel bleek te maken. De oorzaak daarvan is me niet duidelijk geworden.

Overigens heb ik verschillende inconsistenties en

onjuistheden in het GROWTH model aangetroffen, die in het vervolg van deze

GROWTH artikelenserie zal benoemen en herstellen.

De matrices

Een issue in GROWTH is het aspect van de afgeschreven bedrijfsleningen

(NPL). Dit aspect is in het model van

G&L verwerkt als een flow. Deze aanpak is rekenkundig correct, maar ze

leidt af van het feit dat NPL op zichzelf het karakter van een stock hebben.

Daarom heb ik in het vervolg van dit artikel NPL als een stock geprogrammeerd.

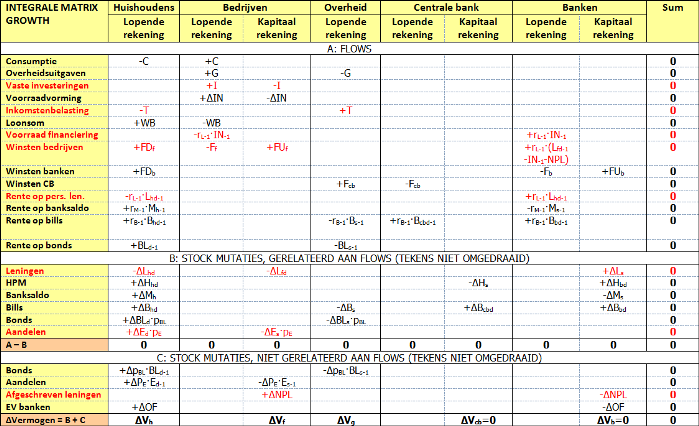

In de tabel hierna is de transactiestroom matrix van GROWTH

getoond. Ten opzichte van INSOUT nieuwe en aangepaste regels zijn rood

aangegeven. De opzet van de matrix wijkt af van die in de voorgaande artikelen,

omdat nu ook de stock mutaties zijn aangegeven die niet zijn gerelateerd aan

flows en omdat de stock mutatie tekens nu niet zijn omgedraaid.

De consequentie van dat laatste is dat de stock mutaties die

zijn gerelateerd aan flows (B) nu van die flows (A) moeten worden afgetrokken

om op nul uit te komen. Dat is aangegeven in de tabel in de rij A - B.

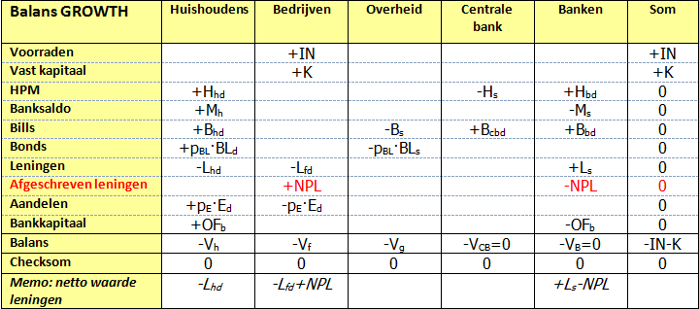

Bij de integrale matrix hoort de volgende balans. Ze is

identiek aan de balans van G&L, met dien verstande dat er nu dus een stock

“Afgeschreven leningen” is toegevoegd.

De aangepaste vergelijkingen

Hierna zijn de vergelijkingen van G&L herschreven,

uitgaande van de opzet van de TSM en de balans hiervoor. Afwijkende

vergelijkingen zijn rood gekleurd. Per afwijkende vergelijking is aangegeven op

welke punten ze afwijkt van de corresponderende vergelijking van G&L.

Vergelijkingen die kunnen worden afgelezen uit de balans, of

ervan kunnen worden afgeleid, zijn zwart aangegeven. Reële variabelen zijn met

kleine letters geschreven en nominale variabelen met hoofdletters.

De naamgeving van de variabelen is ten opzichte van G&L

iets aangepast in die zin dat er nu onderscheid wordt gemaakt tussen actief

nagestreefde doelen en (passieve) verwachtingen:

- lange termijn doelvariabelen hebben het superscript

LT gekregen;

- korte termijn doelvariabelen hebben het

superscript ST gekregen;

- doelvariabelen zonder specifieke termijn hebben het

superscript T gekregen;

- variabelen die verwachtingen weergeven hebben het

superscript e gekregen.

De bedrijven

y = se + inST

– in-1 (1)

De reële productie y

van de bedrijven is gelijk aan de door hen verwachte reële verkopen se plus de door hen gewenste

voorraadaanpassing, d.w.z. het verschil tussen hun korte termijn doelvoorraad inST en hun voorraad aan het

eind van de vorige periode, in-1.

se = ( se-1 + β · ( s-1 – se-1

) ) · ( 1 + grpr-1 ) (2)

De producenten baseren hun verwachte verkopen in de lopende

periode se op twee verschillende zaken:

- ze corrigeren in enige mate (een gedeelte β) voor de afwijking in de vorige

periode van hun verwachte verkopen se-1 en de

uiteindelijke verkopen s-1;

- ze corrigeren voor de economische groei die ze

in de lopende periode verwachten, die hier gelijk is gesteld aan de in de

vorige periode gerelateerde productiviteitsgroei.

Verschil met G&L: de originele vergelijking van G&L

luidt: se = β · s + ( 1- β ) ·

s-1 · ( 1 + grpr ). Deze vergelijking is niet

realistisch omdat ze erop neerkomt dat de bedrijven dan al bekend zijn met hun feitelijke

verkopen s in de lopende periode, en

bovendien rekenen met de op dat moment eveneens nog onbekende

productiviteitsgroei in de lopende periode grpr.

NB. het zou wellicht beter

zijn om hier en in een aantal navolgende vergelijkingen niet de

productiviteitsgroei in de vorige periode te nemen, maar de reële economische

groei in die periode.

inLT = σLT· se (3)

De lange termijn reële doelvoorraad inLT is gelijk aan de lange termijn doelvoorraad fractie

σLT maal de verwachte

verkopen se.

inST

= ( in-1 + γ · ( inLT-1 – in-1 ) )

· ( 1 + grpr-1 ) (4)

De producenten baseren hun korte termijn doelvoorraad in de

lopende periode inST op

twee verschillende zaken:

- ze corrigeren in enige mate (een factor ϒ) voor het verschil tussen hun lange

termijn doelvoorraad en hun feitelijke voorraad aan het eind van de vorige periode in-1;

- ze corrigeren voor de economische groei die ze

in de lopende periode verwachten, die hier gelijk is gesteld aan de in de

vorige periode gerelateerde productiviteitsgroei grpr-1.

Verschil met G&L: de originele vergelijking van G&L (op

basis van de aangepaste naamgeving zoals hiervoor omschreven) luidt: inST = in-1 + γ · ( inLT

– in-1 ). Het verschil met de vergelijking van G&L is dat er

nu een groeivoet is toegevoegd, op basis van de productiviteitsgroei in de

vorige periode, grpr-1.

in = in-1 + y - s (5)

De reële voorraden aan het eind van de periode in zullen gelijk zijn aan de voorraden

aan het eind van de vorige periode in-1

plus de productie in de lopende periode y

minus de verkopen in de lopende periode s.

k = k-1 · (1 + grk

) (6)

De ondernemers laten de omvang van hun reële voorraad productiemiddelen

k groeien met een groeivoet grk.

grk = γ0 + γu · u-1 – γr · rrL-1 (7)

De groeivoet grk is afhankelijk van de bezettingsgraad

en de reële rente in de vorige periode, u-1 en rrL-1 .

Verschil met G&L: G&L gebruiken in hun vergelijking u en rrL.

Maar omdat deze pas aan het eind van de lopende periode bekend zijn, ga ik uit

van u-1 en rrL-1.

NB. De vergelijking voor grk is niet heel logisch, omdat er ook bij zeer lage bezettingsgraden nog een geneigdheid zal zijn om te investeren en omdat er nu geen relatie is met de winstgevendheid van de bedrijven. Het ligt voor de hand om grk simpelweg te laten afhangen van de winstgevendheid van de bedrijven. Een voorzet: laat grk afhangen van het verschil tussen de ex post winstgevendheid ϕ’ en de gewenste lange termijn doel mark-up ϕLT:

grk = grpr-1 + γϕ · (ϕ’ - ϕLT)

Deze vergelijking komt

er op neer dat de bedrijven de omvang van hun productiemiddelen harder laten

groeien dan het tempo van de productiviteitsgroei als hun winstgevendheid boven

hun lange termijn doel mark-up ligt, en omgekeerd.

u = γ / k (8)

De bezettingsgraad is kortweg gedefinieerd als de reële

productie y gedeeld door de voorraad

productiemiddelen k.

Verschil met G&L: G&L zelf vergelijken γ met k-1. Het is niet duidelijk waarom ze dat hebben gedaan.

Het ligt meer voor de hand om γ met k te vergelijken, temeer omdat in het

model alleen u-1 wordt gebruikt.

rrL = ( 1 + rL

) / ( 1 + π ) – 1 (9)

De reële rente op leningen rrL is afhankelijk van de nominale rente op leningen rL en de actuele inflatie π.

π = ( p – p-1 ) / p-1 (10)

De inflatie is gedefinieerd als de verandering van het

prijspeil ten opzichte van de vorige periode p – p-1, gedeeld door het prijspeil in de vorige periode

p-1.

i = ( grk + δ ) · k-1 (11)

De reële investeringen zijn gelijk aan de netto verandering

van de hoeveelheid productiemiddelen grk

· k-1 plus de vervanging van afgeschreven

productiemiddelen δ · k-1.

NB. deze vergelijking

impliceert dat in elke periode een fractie δ van de hoeveelheid

productiemiddelen in de vorige periode k-1 wordt afgeschreven.

s = c + g + i (12)

De reële bedrijfsverkopen s zijn gelijk aan de hoeveelheid aan huishoudens verkochte

consumptieproducten c plus de

hoeveelheid aan de overheid verkochte producten g plus de hoeveelheid aan bedrijven verkochte productiemiddelen i.

S = s · p (13)

De nominale waarde S

van de verkochte producten is gelijk aan het aantal verkochte producten s maal de prijs p van die producten.

IN = in · UC (14)

De voorraden in van de bedrijven worden gewaardeerd op hun

productie kosten UC en niet op hun

verkoopwaarde, wat betekent dat de nominale waarde IN van die voorraden gelijk is aan in · UC in plaats van aan in

· p.

I = i · p (15)

De nominale waarde van de investeringen I van de bedrijven is gelijk aan de hoeveelheid aangekochte

productiemiddelen i maal hun

aankoopprijs p.

K = k · p (16)

De nominale waarde K

van de productiemiddelen k in het bezit

van de bedrijven wordt gewaardeerd tegen hun actuele koopprijs k · p.

Y = s · p + Δin · UC (17)

De nominale waarde Y van de productie is gelijk aan de verkoopwaarde van de verkochte producten s · p plus de productiewaarde van de voorraadmutatie Δin · UC.

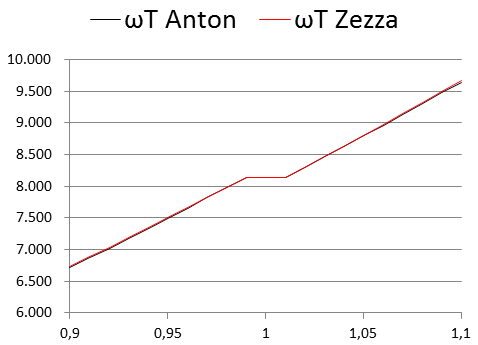

ωT = (Ω0–1)·pr + EXP(LN(pr)+Ω2·Ω0·LN(ER+z3·(1-ER)-z4·BandT+z5·BandB)) (18)

G&L gebruiken

in hun boek een lineaire functie voor het reële loondoel ωT, maar hun berekeningen zijn gebaseerd op een andere,

exponentiele functie, die is aangegeven in de website van Gennaro Zezza. Die

vergelijking is m.i. echter nodeloos gecompliceerd, en daarom heb ik een wat

simpeler vergelijking gebruikt, die hierboven is gegeven. Ze geeft nagenoeg

dezelfde waarden als de functie van Zezza, wat in de volgende grafiek te zien

is.

Het voordeel van

mijn versie is dat je voor Ω0 simpelweg de waarde invult die ωT / pr moet hebben bij een

neutrale werkgelegenheid (d.w.z. voor BandB

< ER < BandT). De constante Ω2

bepaalt de hellingshoek dωT/dER.

De constante Ω1 is niet nodig.

NB. voor Ω0 moet dus een andere waarde

worden ingevuld dan in de vergelijking van Zezza, en wel de waarde 1 / ( 1 +

startwaarde mark-up ).

Verschil met G&L: dit betreft een aangepaste versie van de vergelijking van Gennaro Zezza.

ER = N-1 / Nfe-1 (19)

ER, relatieve werkgelegenheid, is gedefinieerd als de werkgelegenheid in

de vorige periode N-1 gedeeld

door het neutrale niveau van de werkgelegenheid in de vorige periode Nfe-1.

z3 = 1 als 1 – bandB ≤ ER ≤ 1 + bandT, anders z3 = 0 (20)

z4 = 1 als ER > 1 + bandT, anders z4 = 0

z5 = 1 als ER < 1 – bandB, anders z5 = 0

De vergelijkingen

18, 19 en 20 gecombineerd komen op het volgende neer:

- als ER tussen 1+bandT en 1-bandB is

gelegen, is het reële loondoel ωT gelijk aan EXP(Ω0 + Ω1· LN(pr);

- als ER boven 1+bandT is gelegen, dan neemt ωT evenredig toe met het verschil tussen ER en 1 + bandT;

- als ER

onder 1-bandB is gelegen, dan neemt ωT evenredig af met het verschil tussen ER en 1 - bandB.

W

= W-1 + Ω3 · ( ωT-1 · p-1 – W-1 ) · ( 1 + grpr-1 + π-1 ) (21)

Deze vergelijking

wijkt af van de originele vergelijking W

= W-1 + Ω3 · ( ωT · p-1 – W-1 )

van G&L. Ze is in lijn gebracht met vergelijking 2 en 4. De werkgevers

overbruggen nu een deel Ω3 van het

verschil in de vorige periode tussen de het nominale loon W-1 en het nominale loondoel ωT-1 · p-1, waarbij ze ook

corrigeren voor de toename van de arbeidsproductiviteit in de vorige periode grpr-1 en, omdat het nu om een nominale variabele

gaat, voor de inflatie in de vorige

periode π-1.

NB. Een verschil met de vergelijkingen 2 en

4 is dat de meest linker term, W-1, niet wordt verhoogd met ( 1 + grpr-1

+ π-1 ), zodat W niet “om ωT heen gaat slingeren”, maar

deze steeds met enige vertraging volgt. Daarmee kan worden vermeden dat het

systeem instabiel wordt.

pr

= pr-1 · ( 1 + grpr ) (22)

Verondersteld is

dat de productiviteit pr elke periode

toeneemt met een groeivoet grpr.

NT = y / pr (23)

De doelwerkgelegenheid

van de bedrijven NT is

gelijk aan de reële productie y gedeeld

door de productiviteit pr.

N

= N-1 + η · ( NT – N-1 ) (24)

De bedrijven proberen in de lopende periode hun doelwerkgelegenheid

NT niet ineens te

bereiken, maar een gedeelte η van het verschil tussen NT

en de werkgelegenheid in de voorgaande periode N-1 te overbruggen.

WB = N · W (25)

De loonsom van de werknemers is gelijk aan het eenheidsloon W maal de werkgelegenheid bij de

bedrijven N.

UC = WB / y (26)

De eenheidskosten UC

van de bedrijven zijn gelijk aan de loonsom WB

gedeeld door de reële productie y.

NB. UC is nu gelijk

gesteld aan de actuele kosten van de factor arbeid per eenheid product, WB / y.

Maar er zijn natuurlijk ook nog de actuele kosten van de factor kapitaal per

eenheid product. Die kosten bestaan uit twee posten: actuele afschrijvingskosten

en actuele rentekosten.

De afschrijvingskosten

zijn gelijk aan de waarde van de productiemiddelen aan het eind van de lopende

periode, k · p, minus de som van de waarde van de productiemiddelen aan het

eind van de vorige periode, k-1 · p-1, en de nominale

investeringen I. De actuele rentekosten zijn gelijk aan rL · (Lfd

– IN). Zodoende zijn de totale actuele eenheidskosten per eenheid product voor de

beide factoren samen gelijk aan:

TUC = ( WB + k · p – (

k-1 · p-1 + I ) +

rL · (Lfd – IN) ) / y

NUC

= W / pr (27)

De trend eenheidskosten NUC

van de bedrijven zijn gelijk aan het eenheidsloon W gedeeld door de productiviteit pr.

NB. Voor NUC geldt

hetzelfde als voor UC, namelijk dat alleen de eenheidskosten van de factor

arbeid zijn meegeteld. Als we nu ook de eenheidskosten van de factor kapitaal

willen meetellen, dan stuiten we echter op een probleem, namelijk dat we eerst

een zekere normale productiviteit van de beschikbare productiemiddelen, d.w.z.

een normale verhouding voor k / y moeten

definiëren.

Als we deze normale

bezettingsgraad aanduiden als ƵK dan zijn de normale kapitaalkosten

per eenheid product gelijk aan ƵK · δ · K-1 / y. Deze

kosten zijn nog exclusief de rentekosten van leningen om kapitaalproducten te

kunnen aanschaffen. Ervan uitgaande dat een fractie ψU daarvan wordt

gefinancierd uit vastgehouden winst (zie vgl. 35), vinden we de volgende

vergelijking voor de totale trend eenheidskosten TNUC:

TNUC = W / pr + ƵK

· ( δ + rL-1 * (1 - ψU ) ) · K-1 / y

NHUC = ( 1 –

σLT ) · NUC + ( 1 + rL-1 ) · σLT · NUC-1 (28)

De normale historische eenheidskosten NHUC van de bedrijven zijn gelijk aan de gewogen som van de trend

eenheidskosten van de in de vorige periode geproduceerde en in de huidige

periode verkochte voorraad ( 1 + rL-1

) · σN · NUC-1 (inclusief rentekosten) en de in de

huidige periode geproduceerde en verkochte producten ( 1 – σN ) · NUC.

Verschil met G&L: G&L gebruiken in hun vergelijking

niet rL-1, maar rLN, door G&L aangeduid als “normale

rente”. Maar omdat er niet zoiets als een eenduidige “normale rente” bestaat en

de bedrijven niet in staat zijn om de rente te voorspellen, ga ik ervan uit dat

de bedrijven rL-1 gebruiken als maatstaf voor de in de toekomst te

verwachten rentekosten.

Verder gebruiken G&L in hun vergelijking niet de lange termijn doelvoorraad fractie σLT, maar een fractie σN = ( σLT / ( 1 + grpr ) ) / ( in / inT), om te corrigeren voor het feit dat de bedrijven bij de opbouw van hun voorraden, doordat ze geen rekening houden met economische groei, steeds achter de feiten aanlopen. Dat probleem is in de onderhavige versie van het model echter aangepast (zie vgl. 1 - 4).

NB. Analoog aan de voorgaande opmerkingen kunnen de totale normale historische eenheidskosten TNHUC als volgt worden geschreven:

THNUC = ( 1 – σLT ) · NUC

+ ( 1 + rL-1 ) · σLT · NUC-1 + ƵK ·

( δ + rL-1 * (1 - ψU ) ) · K-1 / y

p = ( 1 + ϕST

) · NHUC (29)

De bedrijven stellen hun prijzen p vast op basis van hun normale historische eenheidskosten,

verhoogd met een door die bedrijven gewenste korte termijn winstmarge (mark-up)

ϕST.

Verschil met G&L: om redenen die hierna worden

uiteengezet is de mark-up ϕ in de

originele vergelijking van G&L vervangen door een korte termijn mark-up

doel ϕST.

Vergelijking 30 van G&L luidt als volgt (aangepaste

notatie):

ϕST = ϕST-1

+ ε · ( ϕLT-1 – ϕST-1 )

Deze vergelijking komt er op neer dat de bedrijven hun korte

termijn mark-up doel ϕST

bepalen op basis van het verschil tussen hun lange termijn en korte termijn

mark-up doel in de vorige periode ϕLT-1

– ϕST-1. Het lijkt echter meer voor de hand te liggen

om het korte termijn mark-up doel bij te sturen op basis van het verschil

tussen de feitelijke winst in de vorige periode ϕ’ en het lange termijn winstmarge doel in de huidige periode ϕLT.

Om op basis van hun feitelijke winstmarge ϕ’ te kunnen bijsturen dienen de

bedrijven daarom eerst (ex post) die feitelijke winstmarge ϕ’ te bepalen:

ϕ’-1

= Ff-1 / ( S-1 - Ff-1 ) (30-1)

Vervolgens kan

vergelijking 30 van G&L dan als volgt worden herschreven tot:

ϕST = ϕ’-1 + ε · ( ϕLT – ϕ’-1 ) (30-2)

ϕLT = FfT / HCe (31)

Het lange termijn winstmarge doel van de bedrijven ϕLT is gelijk aan hun winstdoel FfT gedeeld door de door hen verwachte historische kosten HCe.

HCe = ( 1 – σse ) · se · UC + σse · se · ( 1 + rL-1 ) · UC-1 (32)

De door de bedrijven verwachte historische kosten HCe hangen af van de door hen verwachte voorraad / verkopen ratio σse, van hun eenheidskosten UC en van de rente op leningen in de vorige periode rL-1.

σse = in-1 / se (33)

De verwachte voorraad / verkopen ratio σse is gelijk aan de voorraden aan het eind

van de

voorgaande periode in-1 gedeeld door de verwachte verkopen se.

FfT = FUfT + FDf + rL-1 · ( Lfd-1 – IN-1 – NPL ) (34)

Het winstdoel FfT

dat de bedrijven nastreven is gelijk aan de door hen gewenste vast te houden

winst doel FUfT

plus de winstuitkering FDf

die ze aan hun aandeelhouders willen gaan doen en plus de rente die ze van plan

zijn te betalen op hun schuld exclusief schuld aangegaan voor de financiering

van voorraden.

Verschil met G&L: aan deze vergelijking is de term NPL

toegevoegd.

FUfT

= ψU · I-1 (35)

Verondersteld is dat de bedrijven een bedrag FUfT

aan winst willen vasthouden dat gelijk is aan een fractie ψU van hun investeringen in de vorige periode I-1.

NB. G&L geven niet

aan waarom ze uitgaan van de investeringen in de vorige periode en niet van de

investeringen in de huidige periode.

FDf = ψD · Ff-1 (36)

Verondersteld is verder dat de bedrijven een bedrag FDf

aan winst uitkeren dat gelijk is aan een fractie ψD van hun winst in de vorige periode Ff-1.

Ff

= S + ΔIN – WB – rL-1 · IN-1 (37)

De winst Ff

die de bedrijven uiteindelijk zullen realiseren is gelijk aan hun verkopen S

plus de verandering van de waarde van hun voorraden ΔIN minus hun loonkosten WB

en minus de rente die ze betalen over de financiering van hun voorraden, rL-1

· IN-1.

FUf

= Ff – FDf – rL-1 · ( Lfd-1 – IN-1

- NPL ) (38)

De uiteindelijk vastgehouden winst FUf is nu gelijk aan de uiteindelijke winst Ff minus het uitgekeerde dividend

FDf en minus de rente op schuld, exclusief schuld

voor financiering van voorraden. Ze is daarmee een resultante geworden.

Lfd

= Lfd-1 + I + ΔIN – FUf – ΔEs · pE (39)

Het bedrag dat de bedrijven in de lopende periode moeten

lenen, Lfd – Lfd-1, is gelijk aan hun uitgaven aan

investeringen I en voorraadopbouw ΔIN

, minus hun vastgehouden winst FUf

en hun inkomsten uit de verkoop van aandelen ΔEs · pE.

Deze vergelijking kan eveneens worden afgelezen uit de TSM.

Verschil met G&L: de term NPL is vervallen omdat Lfd

nu de bruto schuld (exclusief afgeschreven leningen) betreft.

NPL = NPL-1

+ fnpl · Lfd-1 (40)

Omdat NPL nu niet langer is gedefinieerd als de leningen die

slecht worden in de lopende periode, maar als de som van alle afgeschreven leningen

tot nu toe, is de vergelijking NPL = fnpl

· Lfd-1 van G&L vervangen door NPL = NPL-1 + fnpl

· Lfd-1. Hierbij staat fnpl

voor de fractie van de aan het eind van de voorgaande periode uitstaande

leningen Lfd-1 die in de lopende periode slecht wordt.

Verschil met G&L: zie de toelichting hiervoor.

Es = Es-1 + (

1 – ψU ) · I-1 / pE (41)

De bedrijven financieren een gedeelte 1 – ψU van

hun investeringen in de voorgaande periode I-1 met de verkoop van

extra aandelen Es – Es-1. De rest, ψU · I-1 proberen ze te betalen met

vastgehouden winst (vgl. 35). Als de uiteindelijk vastgehouden winst (vgl. 38)

niet toereikend is, dan zullen ze het verschil moeten dekken met extra leningen

(of met minder leningen als de vastgehouden winst groter is dan verwacht). Die

leningen dienen al met al als een financieringsbuffer.

NB. Een open vraag is

waarom G&L dit niet gelijk op laten gaan, d.w.z. het financieren van de

investeringen in de lopende periode met aandelen. De vergelijking wordt dan:

Es = Es-1 + (

1 – ψU ) · I / pE

rK = FDf / (Es-1

· pE-1 ) (42)

Het dividendrendement op bedrijfsaandelen rK is gelijk aan het gedeelte

van de winst uit de de vorige periode dat als dividend wordt uitgekeerd (die in

het model al aan het begin van de periode bekend is), gedeeld door de waarde Es-1 · pE-1 van die

aandelen aan het eind van de vorige periode.

PE = pE-1

· Es-1 / Ff-1 (43)

De koers/winst verhouding PE is gelijk aan de waarde pE-1 · Es-1

gedeeld door de laatst gerapporteerde winst Ff-1.

Deze vergelijking zou ook als volgt kunnen worden geschreven, ervan uitgaande

dat de winstverwachting van de beleggers vergelijkbaar is met die van de

betreffende bedrijven:

PE = pE · Es /

FfT

Verschil met G&L: de vergelijking van G&L luidt PE = pE · Es-1 / Ff.

Dat is wat eigenaardig, omdat de winst in de lopende periode Ff nog niet bekend is, en deze bovendien

vergeleken wordt met de beurswaarde op basis van de huidige koers pE maal het aantal aandelen

in de vorige periode Es-1.

q = ( Es · pE

+ Lfd ) / ( K + IN ) (44)

Tobin’s q is

gelijk aan de waarde van de uitgegeven aandelen Es · pE plus de uitstaande schuld Lfd, gedeeld door de waarde

van de productiemiddelen K en de

voorraden IN.

In het volgende artikel ga ik verder met de vergelijkingen voor de huishoudens.

© Anton van de Haar – november 2014