In een volgend artikel ga ik in op de wijze waarop veel economen denken dat de overheid die ruilwaarde kan sturen. Daarvoor is het eerst nodig om kort uit te leggen hoe een monetair systeem op hoofdlijnen werkt. Dat doe ik aan de hand van het volgende simpele, fictieve voorbeeld.

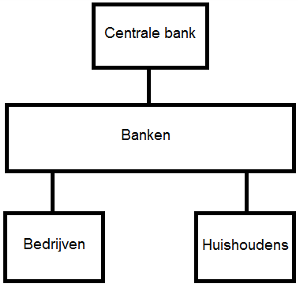

Dat voorbeeld kan worden geschetst aan de hand van de volgende figuur. Aan de top van de piramide staat de centrale bank, onderdeel van de overheid. Daaronder staan de banken en daar weer onder de bedrijven en de huishoudens (werkers).

Om het fictieve monetaire systeem in dit stadium zo begrijpelijk mogelijk te houden ben ik uitgegaan van de volgende vereenvoudigende uitgangspunten:

- er is geen overheid;

- er is maar een bank;

- er is een soort biljetten in omloop, uitgegeven door de centrale bank;

- de biljetten zijn niet bij de centrale bank inwisselbaar tegen een onderpand (ongedekt geld).

Als startpunt veronderstel ik een ruilhandeleconomie die bestaat uit bedrijven die producten maken en werkers die worden uitbetaald in die producten. De werkers plegen ruilhandel om de door hen gewenste producten te verkrijgen. Maar omdat dat nogal een gedoe is besluiten ze om over te stappen op het gebruik van geld (biljetten).

Als eerste wordt er een organisatie opgericht die in een gebouw een drukpers plaatst waarmee de biljetten kunnen worden gedrukt. Dit is de centrale bank. Vervolgens wordt er iemand aangewezen om de centrale bank te beheren. Dit is de centrale bankier.

Tegelijkertijd worden er in een ander gebouw een groot aantal kluisjes geplaatst, voor ieder bedrijf en voor iedere werker een. Dit is de bank. Er wordt iemand aangewezen om de bank te beheren. Dit is de bankier. Hij plaatst in zijn gebouw nog een kluis bij, die bedoeld is voor de bank zelf.

Daarna komen de bedrijven bij de bank. De werkers willen voortaan worden uitbetaald in biljetten en niet meer in producten, dus moeten de bedrijven over biljetten beschikken. En omdat de bedrijven elkaar ook niet meer willen betalen met producten, willen ze ook daarvoor over biljetten beschikken. Dus ze kloppen aan bij de bank.

Maar de bankier heeft nog geen biljetten, hij moet de bedrijven teleurstellen. De bankier stapt vervolgens naar de centrale bank. Hij schat dat 1.000 biljetten voorlopig wel volstaan. De centrale bankier vindt dat prima, zet de drukpers aan en geeft de biljetten aan de bankier. Hij moet in ruil daarvoor een document ondertekenen waarin staat dat de bank 1.000 biljetten van de centrale bank heeft geleend en dat de bank die terug geeft als de bank of de centrale bank dat wil, in ruil voor dat document. Ik noem zo’n document verder een IOU (van “I Owe You”).

Er zijn door de centrale bank dus 1.000 biljetten in omloop gebracht, die zich allemaal bevinden in de kluis van de bank en die op enig moment kunnen worden teruggevraagd door de centrale bank dan wel worden ingeleverd door de bank. In ruil daarvoor bevindt zich in de kluis van de centrale bank een IOU van de bank, door de centrale bank terug te geven aan de bank in ruil voor 1000 biljetten.

In de volgende tabel is de balans van de Centrale bank op basis van het principe van dubbel boekhouden weergegeven. Dubbel boekhouden komt er in dit specifieke geval op neer dat je voor elke transactie zowel het effect op de activa (de bezittingen) als op de passiva (de verplichtingen) weergeeft. De bezittingen van de Centrale bank zijn in de linker kolom weergegeven en de verplichtingen in de rechter kolom. De verplichtingen zijn met een negatief teken aangegeven.

|

|

Bezittingen |

Verplichtingen |

|

|

Waarde van IOU’s gekregen van de bank |

Geld in omloop |

|

Biljetten |

|

-1.000 |

|

IOU’s |

1.000 |

|

|

Som |

1.000 |

-1.000 |

NB. dat het geld in omloop als verplichting is aangegeven, doet op het eerste gezicht misschien wat vreemd aan. Het is immers niet inwisselbaar tegen een onderpand (en betreft dus fiatgeld). Dat het toch als verplichting is aangegeven komt doordat de centrale bank dit geld, als de bank dat wil ,van de bank moet accepteren in ruil voor teruggave van de IOU die ze aan de Centrale bank heeft verstrekt. In de echte wereld bestaat die verplichting eruit dat de overheid zich verplicht heeft om dat geld te accepteren voor de betaling van o.a. belastingen.

De balans van de bank ziet er nu als volgt uit. Je ziet dat de bezittingen van de Centrale bank overeenkomen met de verplichtingen van de bank en omgekeerd:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

1.000 |

|

|

|

|

|

IOU’s |

|

|

-1.000 |

|

|

|

Som |

1.000 |

|

-1.000 |

|

|

De balans van de bank ziet er wat ingewikkelder uit dan die van de centrale bank, omdat de bank verplichtingen kan hebben aan de centrale bank, aan de bedrijven en aan de werkers en omdat ze, zoals we later zullen zien, bezittingen kan hebben in zowel de vorm van biljetten als in de vorm van IOU’s.

De bedrijven stappen opnieuw naar de bank en ditmaal krijgen ze 1.000 biljetten in ruil voor IOU’s. Omdat de bedrijven de biljetten niet direct nodig hebben bewaart de bank ze in haar eigen kluis, schrijft ze IOU’s ter waarde van 1.000 biljetten en stopt deze in de kluisjes van de bedrijven. De balans van de bank ziet er nu als volgt uit:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

1.000 |

|

|

|

|

|

IOU’s |

|

1.000 |

-1.000 |

-1.000 |

|

|

Som |

1.000 |

1.000 |

-1.000 |

-1.000 |

|

Terloops heb ik opgemerkt dat de bank in de kluisjes van de bedrijven en de werkers geen biljetten heeft gedaan, maar IOU’s. Precies hetzelfde is het geval in de echte wereld. Op de rekeningen van klanten van een bank staat geen echt geld, maar slechts de waarde van de verplichting die de bank aan die klanten heeft. Hierover meer in het stukje Een reëel monetair systeem.

De balans van de bank is al met al verdubbeld in omvang, tot een waarde van 2.000 biljetten. Feitelijk heeft de bank daarmee de hoeveelheid geld in omloop verdubbeld, van 1.000 biljetten naar 1.000 biljetten plus IUO’s ter waarde van 1.000 biljetten, samen 2.000 biljetten waard.

Laten we veronderstellen dat de bank een website heeft en dat de bedrijven, de werkers en de centrale bank daar kunnen inloggen om hun saldo te checken. De bedrijven zien dan dat ze samen een saldo hebben van 1.000 biljetten, net als de centrale bank. Als een werker of een bedrijf de bank vraagt om haar saldo in biljetten uit te betalen of voor een betaling naar iemand anders over te maken, dan dient de bank dat per omgaande te doen, net als in de echte wereld.

Dat betekent dat het saldo van de werkers en de bedrijven, d.w.z de IOU’s in hun kluisjes, functioneel hetzelfde is als de door de centrale bank uitgegeven biljetten. Een bank kan dus ook geld scheppen, net als een centrale bank! We noemen dit saldo ook wel kredietgeld, waarbij de term krediet slaat op het feit dat dit saldo door de bank is gecreerd in ruil voor schuldbekentenissen van die werkers en bedrijven.

NB. de biljetten van de centrale bank en het kredietgeld van de bank worden alleen verstrekt in ruil voor een schuldbekentenis (IOU) en kunnen weer worden ingeleverd in ruil voor die IOU. Je kan dit vergelijken met de creatie uit het niets van materie en antimaterie, die los van elkaar kunnen bestaan, maar weer verdwijnen als ze bij elkaar worden gebracht. Net zo gaat het als de ontvanger zijn IOU gestand doet en het geld weer inlevert. Zowel het geld als de IOU zijn dan verdwenen en de balans is dan met hetzelfde bedrag gekrompen. Dat is een essentieel kenmerk van geld.

Stel je nu voor dat de bedrijven bellen naar de bank met het verzoek om 500 biljetten over te maken naar de werkers, voor de betaling van hun salaris. De bank kan dit simpelweg doen door IOU’s ter waarde van 500 biljetten uit de kluisjes van de bedrijven te halen en deze in de kluisjes van de werkers te doen. De balans komt er dan als volgt uit te zien:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

1.000 |

|

|

|

|

|

IOU’s |

|

1.000 |

-1.000 |

-500 |

-500 |

|

Som |

1.000 |

1.000 |

-1.000 |

-500 |

-500 |

De balans is dus niet toegenomen in omvang, er zijn alleen IOU’s van de bank uit de kluisjes van de bedrijven gehaald en in de kluisjes van de werkers gedaan.

Nu komen er een paar werkers naar de bank, die willen biljetten opnemen, zeg 100 biljetten, om boodschappen te doen. De bank haalt 100 biljetten uit haar kluis en geeft die aan de werkers. Vervolgens haalt IOU´s ter waarde van 100 biljetten uit de kluisjes van die werkers en versnippert ze. Want aan die IOU’s heeft ze op dat moment immers voldaan en voor haarzelf hebben ze geen waarde. De balans ziet er dan als volgt uit:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

900 |

|

|

|

|

|

IOU’s |

|

1.000 |

-1.000 |

-500 |

-400 |

|

Som |

900 |

1.000 |

-1.000 |

-500 |

-400 |

De balans van de bank is met 100 biljetten gekrompen tot 1.900 biljetten en de hoeveelheid geld in de kluis is met 100 biljetten afgenomen. Maar tegelijkertijd is de hoeveelheid biljetten in omloop, dwz. in handen van werkers en bedrijven, toegenomen van nul tot 100. De totale hoeveelheid geld, biljetten in de kluis van de bank, biljetten in omloop en direct in de vorm van biljetten opvraagbare IOU’s, is dus 2.000 gebleven.

We gaan verder met ons fictieve voorbeeld. Stel je voor dat de bedrijven weer bij de bank aankloppen voor geld omdat ze hun productie flink willen uitbreiden, dat ze van de bank opnieuw 1.000 biljetten als lening krijgen en dat ze daarvoor IOU’s aan de bank geven. De balans wordt dan:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

900 |

|

|

|

|

|

IOU’s |

|

2.000 |

-1.000 |

-1.500 |

-400 |

|

Som |

900 |

2.000 |

-1.000 |

-1.500 |

-400 |

De balans is nu dus gegroeid naar een waarde van 2.900 biljetten. Samen met de 100 biljetten in omloop maakt dat 3.000 biljetten, dus driemaal het aantal biljetten dat door de centrale bank aan de bank is geleend. Van dit geld is 2.000 biljetten in omloop of direct opvraagbaar in de vorm van IOU’s in de kluisjes van bedrijven en werkers.

We gaan weer verder. De bedrijven hebben flink geinvesteerd in extra productiecapaciteit en hebben daardoor veel meer werkers in dienst. Ze betalen die werkers 1000 biljetten aan loon. De balans is dan dus geworden:

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

900 |

|

|

|

|

|

IOU’s |

|

2.000 |

-1.000 |

-500 |

-1.400 |

|

Som |

900 |

2.000 |

-1.000 |

-500 |

-1.400 |

NB. merk op dat de investeringen door de bedrijven niet hebben geleid tot een verandering van het aantal IOU´s in de kluisjes van de bedrijven. Dat komt doordat de bedrijven voor de vergroting van de productiecapaciteit andere bedrijven hebben ingehuurd. Daardoor zijn er IOU´s verhuisd tussen de kluisjes van de bedrijven onderling, maar het totale aantal IOU´s in de kluisjes van de bedrijven tezamen is gelijk gebleven.

De werkers kloppen vervolgens aan bij de bank omdat ze 800 biljetten willen opnemen om eens flink aankopen te gaan doen. De balans wordt dan:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

100 |

|

|

|

|

|

IOU’s |

|

2.000 |

-1.000 |

-500 |

-600 |

|

Som |

100 |

2.000 |

-1.000 |

-500 |

-600 |

De balans is nu gekrompen tot 2.100 biljetten, maar de hoeveelheid biljetten in handen van werkers en bedrijven is toegenomen tot 900. Samen 3.000 biljetten. Het totaal is dus gelijk gebleven, evenals de geldhoeveelheid die direct beschikbaar is voor betalingen. Die bedraagt nog steeds 2.000.

Stel nu dat een aantal werkers een huis wil kopen. Die huizen worden gebouwd door bedrijven die de werkers daarvoor 500 biljetten in rekening brengen. De werkers lenen dit bedrag van de bank en geven haar daarvoor IOU’s. Vervolgens vragen de werkers de bank om die 500 biljetten over te maken naar de bedrijven. De bank doet dat door voor 500 biljetten aan IOU’s uit de kluisjes van de werkers te halen en in de kluisjes van de bedrijven te stoppen. De balans is dan als volgt:

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Kluis bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de centrale bank |

IOU’s bank in kluisjes bedrijven |

IOU’s bank in kluisjes werkers |

|

Biljetten |

100 |

|

|

|

|

|

IOU’s |

|

2.500 |

-1.000 |

-1.000 |

-600 |

|

Som |

100 |

2.500 |

-1.000 |

-1.000 |

-600 |

De balans is dus gegroeid naar 2.600 biljetten. Samen met de 900 biljetten in handen van de bedrijven en de werkers maakt dat 3.500 biljetten. De hoeveelheid die direct beschikbaar is voor betalingen is gestegen naar 2.500 biljetten, waarvan 900 in handen van de bedrijven en de werkers (fiatgeld) en 1.600 in de vorm van IOU’s in de kluisjes van de bedrijven en de werkers (kredietgeld).

De hoeveelheid geld die direct beschikbaar is voor betalingen is dus gestegen tot 2,5 maal de hoeveelheid geld die de centrale bank in de vorm van biljetten in circulatie heeft gebracht. Dit is het resultaat van de verstrekking door de bank van kredietgeld ter waarde van 2.500 biljetten aan bedrijven en werkers.

NB. Zoals hiervoor al is opgemerkt gaat de creatie van geld altijd gepaard met de creatie van een even grote IOU van de ontvanger van dat geld. De saldo's van de twee IOU's blijven altijd aan elkaar gelijk. Met andere woorden, de centrale bank (overheid), de bank, de bedrijven en de werkers tezamen kunnen netto niet sparen. Het bezit van de een is per definitie de verplichting van de ander. Dit is een essenteel punt waar ik in het artikel Een reëel monetair systeem nog op terugkom.

Een bank kan in theorie onbeperkt doorgaan met het creëren van kredietgeld. In de echte wereld wordt ze, om heel goede redenen, echter beperkt door de regels die de overheid daaraan stelt. Meer hierover in het artikel De centrale bank.

© Anton van de Haar - september 2012