In “onze” crisis wordt door de centrale banken regelmatig naar de geldpers gegrepen om met vers gedrukt geld een neerwaartse spiraal hier of een stagnerende economie daar te bestrijden. Nog los van de vraag wat dat oplevert is het de vraag of dat niet tot rampen gaat leiden. En met rampen bedoel ik dan: hyperinflatie.

Als het gaat over hyperinflatie, dan wordt vaak gewezen naar de crisis in Duitsland in de periode na de Eerste Wereldoorlog, die de boeken in is gegaan als de Weimar hyperinflatie. Ze leidde tot een daling van de waarde van de mark met een factor 1.000.000.000.000! Maar niet alleen de mark kelderde in die periode in waarde, ook de Oostenrijkers en de Russen zagen toen de koopkracht van hun munt verdampen.

De Weimar hyperinflatie (1914 – 1923)

In dit artikel beperk ik me tot de Weimar hyperinflatie, om de simpele reden dat deze in detail is onderzocht. En daaruit is wel gebleken dat ze behoorlijk complex was. Haar tijdlijn begon in de Eerste Wereldoorlog in 1914-1918 en eindigde in een laatste verwoestende inflatiegolf in de herfst van 1923. Daarna was ze van de ene op de andere dag voorbij! Een gebeurtenis die de geschiedenisboeken in is gegaan als het rentenmark mirakel.

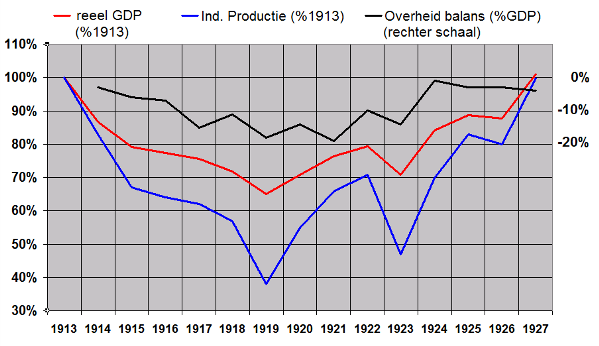

Om het kader van de crisis aan te geven, als eerste een plaatje van de ontwikkeling van de Duitse economie in die periode (bron: Bresciani-Turroni).

De Duitse economie leed zwaar onder de oorlog. De omvang van de fysieke economie kromp met een kwart en de industriële productie kelderde met ruim 40%, vergelijkbaar met wat er in de depressiejaren 1929-1933 in de VS gebeurde. Bovendien belandde Duitsland na de oorlog in een diepe recessie, waardoor de fysieke economie en de industriële productie nog verder krompen, de laatste tot minder dan 40% van het niveau van voor de oorlog!

Om de kosten van die oorlog te kunnen betalen had de Duitse overheid niet gekozen voor het verhogen van de belastingen maar voor begrotingstekorten, oplopend tot 15% van het GDP. Omdat ze werden gefinancierd met het uitgeven van obligaties, steeg de schuld van de overheid aan het einde van de oorlog tot 160% van het GDP.

Een deel van die obligaties kon de overheid slijten aan haar eigen onderdanen en aan het buitenland, maar dat leverde niet voldoende op om de tekorten te dekken. De centrale bank kocht daarom het verschil op, waarvoor ze de geldpers moest laten draaien. Daardoor nam de hoeveelheid geld in omloop fors toe, wat al in de oorlog leidde tot een verdubbeling van het prijsniveau.

Na de oorlog kreeg de Duitse overheid van de geallieerden de rekening gepresenteerd. Ze werd veroordeeld tot herstelbetalingen ter grootte van ruim zevenmaal de omvang van de Duitse economie van dat moment, te voldoen in goud. De staatsschuld liep daarmee op tot een volslagen onhoudbare 900% van het GDP.

De geldpers

Duitsland bevond zich in 1919 in een onmogelijke positie. Terwijl de economie van de geallieerden een sterk herstel liet zien, raakte de Duitse economie in een diepe recessie. Bovendien werd het land geconfronteerd met rentebetalingen die ruim de helft van de overheidsbegroting opslokten. Het begrotingstekort liep daardoor op tot bijna 20% van het GDP.

Om haar uitgaven te kunnen blijven financieren en om de economie weer aan te jagen besloot de Duitse overheid om nog meer obligaties te verkopen, de vermogensbelasting fors te verhogen en om de mark met 50% te devalueren ten opzichte van de dollar. Omdat de verkoop van obligaties onvoldoende geld opleverde om de tekorten te dekken en omdat beleggers vanwege het inflatierisico alleen nog maar heel kortlopende obligaties wilden kopen, zag de centrale bank zich gedwongen om de geldpers bijna continu te laten draaien.

De overheid was zich zeer wel bewust van het feit dat de toename van de hoeveelheid geld in omloop forse inflatie zou veroorzaken en dat dit samen met de vermogensbelasting de vermogens van de rijke Duitsers zou uithollen. De verantwoordelijke minister, Matthias Erzberger, stelde zelfs dat “er in de toekomst van Duitsland geen rijken meer zullen zijn”. Dat kostte hem zijn leven, in 1921 werd hij door rechtse extremisten vermoord.

Hyperinflatie

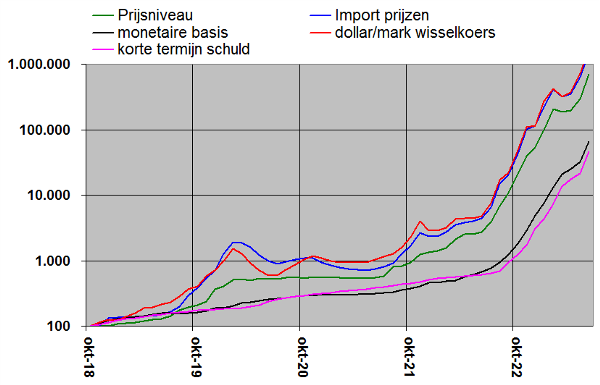

In de volgende figuur (bron: Bresciani-Turroni, Dalio; okt-1918 = 100) is de ontwikkeling van de inflatie in de periode van na de oorlog tot de zomer van 1923 te zien. In die periode steeg het prijsniveau met een factor 10.000, wat overeenkomt met ongeveer 18% per maand. De grootste stijging moest toen nog komen, want in de vijf maanden erna steeg ze met nog eens een factor 50.000.000. Dat is ongeveer 3.000% per maand. Vooral oktober 1923 was extreem met een prijsstijging van ongeveer 50.000%, dat is ruim 20% per dag!

In de figuur zijn twee opmerkelijke dingen te zien. Het eerste is dat het prijsniveau de dollar/mark wisselkoers en de ontwikkeling van de importprijzen lijkt te volgen, niet omgekeerd. Het tweede is dat de groei van de monetaire basis (het fysieke geld in omloop + de bankreserves) steeds verder achterblijft bij de groei van het prijsniveau.

Deze twee ontwikkelingen suggereren dat de mark niet daalde door het bijdrukken van geld door de centrale bank en de daardoor veroorzaakte binnenlandse inflatie, maar dat het omgekeerde gebeurde, namelijk dat de stijging van het prijsniveau veroorzaakt werd door de daling van de mark en de daardoor oplopende importprijzen. Vooral de steeds verder achterblijvende monetaire basis is opmerkelijk. Ze wekt de indruk dat de centrale bank er niet in slaagde om de geldpers de inflatie te laten bijhouden, dus dat ze steeds achter de feiten aanliep.

Deze opmerkelijke ontwikkelingen leidden bij vooraanstaande Duitse economen en bij de overheid tot de niet onbegrijpelijke conclusie dat er helemaal geen sprake was van binnenlandse inflatie, maar dat de koersdaling van de mark de boosdoener was. Ze zagen het echter verkeerd!

Oorzaken

De oorzaak van de hyperinflatie was een totaal verlies aan vertrouwen van de Duitse bevolking in de mark, wat veroorzaakt werd door het openlijk aansturen van de Duitse overheid op inflatie en door de continue stroom marken uit de geldpers van de centrale bank.

Door dat totale verlies aan vertrouwen werd een flink deel van die stroom marken direct ingewisseld voor buitenlandse valuta, met als gevolg enorme prijsdruk op de mark. Deze prijsdruk werd nog versterkt door massale speculatie op een verdere daling van de mark, niet in de laatste plaats door Duitse industriëlen die daarmee zowel speculatiewinst als concurrentievoordeel konden behalen.

Al met al was er sprake van een vicieuze cirkel waarbij de drukpers harder moest draaien om de daling van de koers van de mark te compenseren, wat weer leidde tot een nog snellere daling van die laatste, enzovoorts.

Het achterblijven van de stijging van het prijsniveau werd veroorzaakt door wettelijke beperkingen. Daardoor waren handelaren vaak niet goed in staat om hun prijzen naar eigen inzicht te verhogen. Die beperkingen werden in de loop van de tijd echter opgeheven, terwijl de verkoopprijzen steeds meer werden gekoppeld aan de wisselkoers van de mark. Daardoor werden de verschillen wat kleiner.

Doordat de koopkracht van de mark sneller daalde dan de centrale bank marken kon bijdrukken, trad er een steeds nijpender tekort aan marken op. Daardoor zagen steeds meer burgers en bedrijven zich genoodzaak om over te stappen op andere middelen van betaling. Zo werd er steeds meer gebruik gemaakt van dollars, Zwitserse franks en guldens.

Er kwam op een gegeven moment zelfs alternatief geld in circulatie, uitgegeven door lagere overheden, bedrijven en handelaren, zogenaamd notgeld . Veel van dat notgeld was illegaal en er werd flink misbruik van gemaakt, ten koste van de bevolking. Maar die bevolking had geen alternatief. In de herfst van 1923 zouden er daarom rond de 2.000 verschillende soorten notgeld in gebruik zijn.

Ondanks al deze noodgrepen werd de situatie in de herfst van 1923 kritiek. Door de steeds snellere inflatie en het daardoor steeds nijpender tekort aan geld voor het afhandelen van transacties was de reële economie in 1923 in een vrije val geraakt. In de steden stierven de mensen letterlijk van de honger, terwijl de opslagschuren op het platteland uitpuilden. Het land verviel in chaos. Er moest iets gebeuren, maar er leek een wonder nodig om een catastrofe te vermijden.

Het rentenmark mirakel

En dat wonder kwam er! Op 20 november 1923 om precies te zijn. Ze was te danken aan de invoering van de rentenmark, een nieuwe munt die werd geintroduceerd naast de bestaande mark, tegen een introductiekoers van 1 rentenmark op 1.000.000.000.000 mark.

De invoering van de rentenmark werd door velen gezien als een enorm risico, een onzeker experiment. Ze was weliswaar gedekt door goud, maar die dekking was indirect en de waarde van het onderpand was per saldo kleiner dan de waarde van de rentenmark zelf. Iemand beschreef het als "een sprong over een afgrond waarvan de overkant gehuld is in de mist".

Niettemin was de rentenmark vanaf haar invoering een doorslaand succes. De hyperinflatie was letterlijk van de ene dag op de andere voorbij! Maar het succes van de rentenmark was niet zo miraculeus als ze op het eerste gezicht misschien leek, want er was een aantal factoren dat sterk bijdroeg aan dat succes.

Een van die factoren was puur psychologisch. De Duitse centrale bank had een maximum gesteld aan het aantal uit te geven rentenmarken, om haar waarde te kunnen garanderen. En het Duitse volk was zo ver heen dat ze, zoals een Duitse minister stelde, “bereid was om elk stukje papier boven de mark te verkiezen, hoe slecht ook gedekt, als er maar ‘waardevast’ op staat”.

Er waren ook harde succesfactoren. Ėén daarvan was dat de reële waarde van de binnenlandse staatsschuld door de enorme inflatie was verdampt. De Duitse overheid gaf weliswaar in hoog tempo nieuwe staatsschuld uit die werd opgekocht door de centrale bank. Maar die laatste, extreme inflatiegolf in de herfst van 1923 had de reële waarde van die schuld en haar rentelast in een paar maanden tijd totaal weggevaagd.

Mede daardoor was de Duitse overheid in staat om haar begrotingstekort in 1924 zomaar met een factor 10 te verkleinen, tot 1% van het GDP. En omdat het de centrale bank bij de invoering van de rentenmark verboden werd om de overheid nog langer te voorzien van geld, verdween de noodzaak om de geldpers continu te laten draaien, waardoor het inflatiemonster haar voedingsbron verloor.

In de eerste dagen na de invoering van de rentenmark daalde de mark zelf nog gewoon verder, als gevolg van voortgaande speculatie. Maar dat wist de Duitse centrale bank te stoppen met een simpele ingreep, namelijk door voortaan de rente op leningen in marken gelijk te stellen aan het tempo van ontwaarding van de mark ten opzichte van buitenlandse valuta, verhoogd met een opslag. Daardoor werd speculatie tegen de mark met geleend geld van de ene op de andere dag verliesgevend.

Een andere succesfactor was de last van de herstelbetalingen. Die was niet verdwenen, maar in de periode voor de invoering van de rentenmark was ze in overleg met de geallieerden flink verlaagd. Daardoor drukte ze minder zwaar op de begroting, wat bijdroeg aan de daling van het tekort.

Het feit dat de drukpers de inflatie niet had kunnen bijbenen leidde tot nog een andere succesfactor. Niet alleen de reële waarde van de schuld was verdampt, maar ook die van de monetaire basis (het fysieke geld in omloop plus de bankreserves). Daardoor was ze minder waard geworden dan de nog resterende, schamele goudvoorraad van de centrale bank. De dekking van de rentenmark door goud was daardoor zomaar reëel geworden.

Toch zag de centrale bank zich genoodzaakt om de geldpers na de invoering van de rentenmark nog éénmaal flink te laten draaien. Maar nu met goede redenen, namelijk om het notgeld en het buitenlandse geld, als betaalmiddel nu overbodig geworden, uit circulatie te kunnen halen. Daardoor nam de totale hoeveelheid geld in omloop niet toe. En omdat het buitenlandse geld bij de centrale bank voor rentenmarken werd ingewisseld, kreeg ze zomaar een flinke voorraad deviezen erbij, wat gunstig was voor de stabilisatie van de wisselkoers van de rentenmark.

Zou het ons nu kunnen overkomen?

De situatie die leidde tot de Duitse hyperinflatie was uitzonderlijk. WW I werd niet alleen verloren, maar leidde tevens tot een enorme schuldenberg. Daar kwamen de herstelbetalingen nog bovenop. Bovendien raakte de economie, die door de oorlog toch al gedecimeerd was, in een zware recessie. En in die hopeloze situatie koos de overheid openlijk voor inflatie als uitweg uit de malaise, ten koste van haar schuldeisers en ten koste van de meer welvarende burgers.

Als je met een puur economische bril kijkt naar die situatie, was ze dan nog steeds zo uitzonderlijk? Zou ze zich in onze tijd in de Eurozone kunnen herhalen? Voor de Eurozone als geheel lijkt die kans minimaal, omdat geen van de oorzaken van de Duitse hyperinflatie in de Eurozone op dit moment van toepassing is.

De gemiddelde staatsschuld van de Eurozone landen is in verhouding de helft kleiner dan de toenmalige schuld van de Duitse overheid, de gigantische herstelschuld nog daargelaten. Daarnaast verkeert de Eurozone niet in een zware recessie met een krimp van 10% zoals in Duitsland in 1919. En verder zijn de huidige begrotingstekorten heel beperkt vergeleken met het tekort van bijna 20% waar Duitsland in 1919 mee kampte.

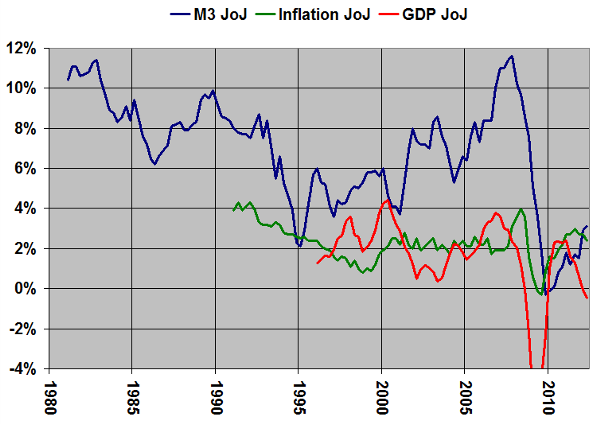

Verder heeft de ECB niet het aanwakkeren van de inflatie als beleid en hebben de Eurolanden niet als doel om te zorgen dat er “in de toekomst geen rijken meer zullen zijn”. En, last but zeker not least, is er geen sprake van een ongebreidelde geldgroei. De geldgroei is momenteel zelfs kleiner dan ze in de afgelopen decennia is geweest, zoals valt te zien in de volgende figuur (euro M3 geldgroei, bron: ECB).

Al met al lijkt het bijzonder onwaarschijnlijk dat we opnieuw een periode van hyperinflatie zullen meemaken die ook maar enigszins lijkt op die van Weimar-Duitsland.

© Anton van de Haar - november 2012