In de vorige twee artikelen ben ik ingegaan op de aard van ons geld en op de structuur van ons moderne monetaire systeem. In dit artikel kijk ik naar de rol van de centrale bank en de schatkist in dat systeem.

In het artikel De Centrale bank ben ik al eerder ingegaan op de rol van de centrale bank. Afgezien van het faciliteren van het interbancaire en internationale betalingsverkeer is die rol in de regel tweeledig:

- ze moet de inflatie binnen de perken houden;

- ze moet de stabiliteit van de banken bewaken.

In dit artikel ga ik nog wat verder in op het eerste aspect. Maar voordat ik dat kan doen, moet ik eerst kort uiteenzetten waar de schatkist voor dient en hoe ze haar werk doet.

De taak van de schatkist

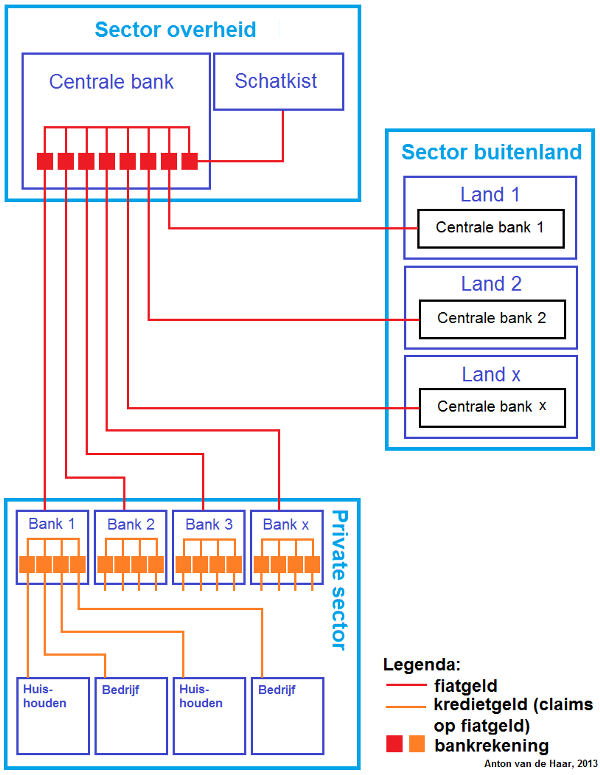

Het is de taak van de schatkist om de uitgaven van de (nationale) overheid te financieren. Dat doet ze met de opbrengsten uit de heffing van belastingen. Maar als dat niet voldoende is om de uitgaven te dekken, dus als er sprake is van een begrotingstekort, dan zal ze ergens anders geld vandaan moeten halen. Hoe doet de schatkist dat? Eerst even terug naar het al eerder getoonde plaatje van een modern monetair systeem.

Voor het heffen van belastingen gebruikt de overheid rekeningen bij de banken, waar de door de huishoudens en de bedrijven met kredietgeld betaalde belastingen binnenkomen. Dat kredietgeld wordt vervolgens overgemaakt naar de reserverekening van de schatkist bij de centrale bank.

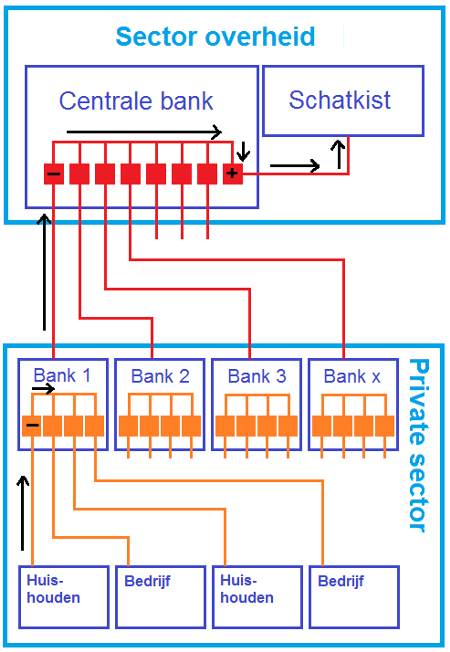

Hoe gaat dat in zijn werk? Stel je voor dat een huishouden de bank opdracht geeft om 100 euro van haar rekening af te schrijven en over te maken naar een rekening van de belastingdienst bij dezelfde bank. De bank verlaagt dan het saldo op de rekening van dat huishouden met 100 euro en verhoogt vervolgens het saldo op de rekening van de belastingdienst met hetzelfde bedrag.

Vervolgens geeft de belastingdienst de bank opdracht om die 100 euro over te maken naar de reserverekening van de schatkist. De bank verlaagt dan het saldo van de belastingdienst met 100 euro en verzoekt dan de centrale bank om 100 euro van haar bankreserves over te maken naar de schatkist. De centrale bank verlaagt vervolgens het reservesaldo van de bank met 100 euro en verhoogt tenslotte het reservesaldo van de schatkist met hetzelfde bedrag.

Per saldo is dan het uitstaande bedrag aan kredietgeld met 100 euro verlaagd, het bedrag aan bankreserves bij de centrale bank eveneens met 100 euro verminderd en het bedrag aan reserves op de rekening van de schatkist met 100 euro verhoogd. Dat is weergegeven in de volgende figuur. De minnetjes in de rekening blokjes staan voor een verlaging van het saldo met 100 euro, het plusje staat voor een verhoging met dat bedrag.

Maar wat gebeurt er als de overheid in plaats van belasting te heffen geld uitgeeft aan de private sector? Dan wordt exact de omgekeerde weg gevolgd. Verwissel de plusjes en de minnetjes in de rekeningblokjes en draai de pijltjes in de voorgaande figuur om en je hebt die situatie te pakken.

De financiering van begrotingstekorten

Terug naar de vraag hoe de schatkist een begrotingstekort financiert. Je zou kunnen denken dat ze dit simpel zou kunnen doen door de centrale bank reserves te laten creëren op haar reserverekening. Maar dat mag de centrale bank niet, die weg hebben de meeste overheden voor zichzelf afgesloten door het de centrale bank te verbieden om reserves op de rekening van de schatkist te creëren, of zelfs maar om de schatkist reserves uit te lenen.

Waarom hebben ze dat gedaan? Waarom heeft de overheid één van haar onderdelen, de centrale bank, verboden om geld te creëren op de rekening van een ander deel van de overheid, feitelijk een vestzak – broekzak operatie. Op die vraag kom ik aan het eind van dit artikel terug. Nu kijk ik naar hoe de schatkist dit probleem oplost.

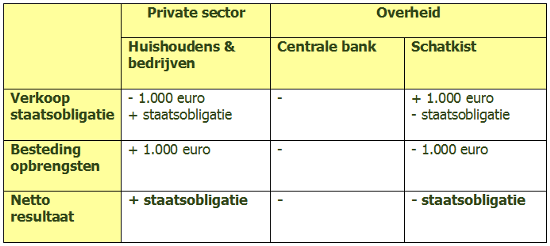

Dat doet ze door het tekort te lenen van de private sector. Stel dat de overheid 1.000 euro meer wil uitgeven dan ze aan belastingen heeft ontvangen. De centrale bank mag het de schatkist niet geven of uitlenen, dus dan moet ze het wel van de private sector lenen. Dat doet ze door staatsobligaties, standaardleningen met een van te voren vastgestelde omvang, looptijd en rente, te verkopen.

NB. De schatkist kan dat geld ook lenen van (obligaties verkopen aan) de sector buitenland, maar die optie laat ik even buiten beschouwing omdat ze voor het vervolg van dit artikel minder relevant is.

Stel, de schatkist leent geld van de private sector door haar een staatsobligatie te verkopen. Dat geld geeft ze vervolgens weer uit aan diezelfde private sector, door van de private sector een product of een dienst te kopen of er een uitkering of een subsidie aan te verstrekken. Het netto resultaat van die operatie is aangegeven in de volgende tabel:

Het netto effect is dat de private sector een financieel bezit, een staatsobligatie, rijker is geworden en dat de schatkist een staatsobligatie als verplichting erbij heeft gekregen. Voor de overheid en de private sector samen, dus voor het land als geheel, is er per saldo niets veranderd.

De taak van de centrale bank

Zoals in de inleiding van dit artikel is aangegeven, is een van de hoofdtaken van de centrale bank het beheersen van de inflatie. Met andere woorden, het beheersen van de ontwikkeling van het prijsniveau. En zoals ik in het eerste artikel van deze serie heb aangegeven, wordt het prijsniveau, de ruilwaarde van het geld in termen van producten en diensten, bepaald door enerzijds de vraag naar geld en anderzijds het aanbod van geld.

Het aanbod van geld wordt vooral bepaald door de banken. Met de creatie van kredietgeld, via het verstrekken van nieuwe leningen, kunnen ze dat aanbod vergroten. En door het vernietigen van kredietgeld, dat wil zeggen het niet verlengen of opzeggen van bestaande leningen, kunnen ze dat aanbod weer verkleinen. De centrale bank heeft hier nauwelijks wat over te zeggen. Zolang een bank aan de solvabiliteitseisen voldoet (zie het artikel De centrale bank onder Artikelen) mag ze zoveel kredietgeld creëren als ze maar wil.

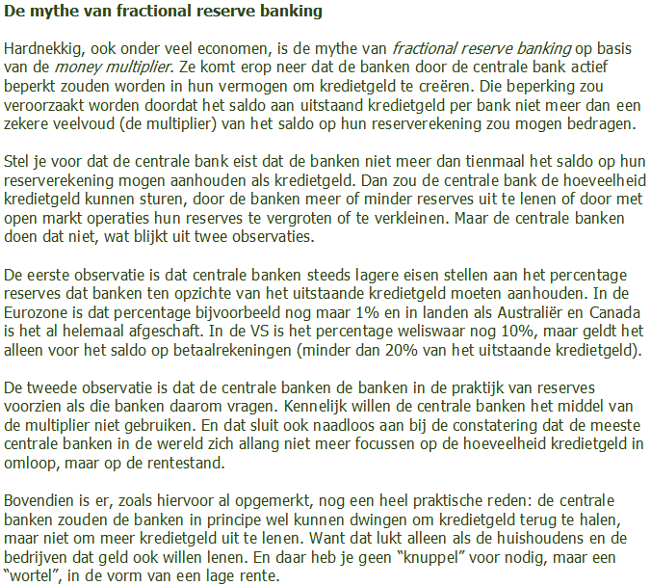

NB. feitelijk dienen de banken ook aan reservevereisten te voldoen, maar die zijn zo minimaal dat ze banken in de regel niet of nauwelijks beperkingen opleggen, waarover meer in het kader De mythe van fractional reserve banking hierna.

Natuurlijk moet er dan wel vraag zijn naar nieuw kredietgeld, of beter gezegd, naar nieuwe leningen. Die vraag wordt vooral bepaald door de huishoudens en de bedrijven. Daarbij laten ze zich in de eerste plaats leiden door hun financiële situatie en hun economische verwachtingen. Ook hier heeft de centrale bank niets in te brengen. Ze kan ze niet dwingen om meer geld te lenen of juist om leningen af te lossen.

Maar hoe slagen de centrale banken er dan in om de ontwikkeling van het prijsniveau te beheersen? Het antwoord is dat ze dat vooral doen door de rentestand te manipuleren.

Waarom kiezen de centrale banken voor manipulatie van de rentestand?

De taak van de centrale banken is vanouds, naast het bewaken van de stabiliteit van de banken, de bewaking van de stabiliteit van de economie. Die laatste taak is vertaald naar het in toom houden van de inflatie. Waarom? Dat wordt hierna duidelijk.

Na de invoering van het geld, enkele millennia geleden, werd de wereld met de regelmaat van de klok getroffen door financiële crises. Eerst hadden die vooral een lokaal karakter, maar naarmate de internationale handel toenam kregen ze steeds meer een regionaal en op een gegeven moment zelfs een mondiaal karakter.

Mede in reactie op die crises werd het concept van de centrale bank bedacht. De voorlopers van onze moderne centrale banken stammen uit de zeventiende eeuw. Sinds de Grote Depressie in de dertiger jaren heeft elk land van enig belang zo’n instituut. Het doel ervan is het bewaken van de stabiliteit van het banksysteem en van de economie als geheel.

Bij de bewaking van de stabiliteit van de economie gaat het om het binnen een zekere bandbreedte houden van de economische activiteit. Aan de ene kant dienen oververhitting en hoge inflatie te worden voorkomen. En aan het andere uiteinde van het spectrum moeten te grote afkoeling en deflatie worden vermeden.

Het idee was dat dit doel het beste kan worden bereikt met het beheersen van de geldhoeveelheid, de wisselkoersen en de rentestand. Dat idee was gebaseerd op de veronderstelling dat als je de omstandigheden maar gunstig of ongunstig genoeg maakt, de private sector als vanzelf haar economische activiteiten opschroeft of juist tempert.

Uit onderzoek in de jaren tachtig van de vorige eeuw naar de effectiviteit van die drie middelen werd geconcludeerd dat één van die drie, de manipulatie van de rentestand, betere resultaten oplevert dan de andere twee. Bovendien werd geconcludeerd dat alleen het manipuleren van de rentestand tot een stabielere ontwikkeling van de economie leidde, met minder scherpe pieken en dalen. Sindsdien beperken de meeste centrale banken zich daarom vooral tot dit middel.

NB. de vraag is wel in hoeverre dat verband tussen het alleen manipuleren van de rentestand en die stabielere ontwikkeling van de economie een oorzakelijk verband is...

Uit de tijd van dat onderzoek is de naam van de Amerikaanse econoom John Taylor blijven hangen. Hij leidde een simpele empirische richtlijn af voor het rentedoel waarmee het beste de inflatie kan worden gestabiliseerd. Ze is bekend geworden als de Taylor regel (alle getallen in %):

Rentedoel = inflatie + 0,5 * reële GDP afwijking+ 0,5 * ( inflatie – 2%) + 2%

Het rentedoel in de formule van Taylor is de zogenaamde interbancaire rente. Dat is de rente die de banken elkaar in rekening brengen voor het aan elkaar uitlenen van reserves. Op de wijze waarop de centrale bank deze rente kan manipuleren kom ik later terug.

In de formule moet voor de inflatie het gemiddelde over de vier voorgaande kwartalen in procenten worden ingevuld. Voor de reële GDP afwijking dient het verschil tussen het laatst gemeten reële GDP en de geëxtrapoleerde waarde van de trendmatige ontwikkeling van het reële GDP in de jaren ervoor te worden ingevuld, opnieuw uitgedrukt in procenten van die geëxtrapoleerde waarde.

De insteek bij het gebruik van de formule is dat er een standaard inflatiedoel van 2% en een standaard reële rente doel van eveneens 2% worden nagestreefd. Die waarden zijn overigens tamelijk arbitrair. Als de inflatie gelijk is aan de doelinflatie en de omvang van de reële economie zich op de trendlijn bevindt (de reële GDP afwijking is dan nul), dan dient als rentedoel 4% te worden genomen, zodat de reële rente de gewenste 2% bedraagt.

Is alleen de inflatie te hoog, bijvoorbeeld een procent te hoog, dan dient het rentedoel 1,5% hoger, dus op 5,5% te worden afgesteld. De reële rente is dan 2,5%. Omgekeerd, als de inflatie een procent te laag is, dan dient het rentedoel op 2,5% te worden bepaald, zodat de reële rente 1,5% bedraagt. Het rentedoel dient dus in sterkere mate te worden aangepast dan de inflatie afwijkt van de doelstelling, alleen dan werkt de bijsturing.

Is anderzijds alleen het reële GDP te hoog, bijvoorbeeld 1% boven de trend, dan dient een rentedoel van 4,5% te worden gekozen, zodat de reële rente 2,5% bedraagt. En omgekeerd, als het reële GDP 1% onder de trend ligt, dan dient het rentedoel op 3,5% te worden gesteld, zodat de reële rente 1,5% bedraagt. Het rentedoel hoeft dus in veel minder sterke mate te worden aangepast als alleen de omvang van de reële economie afwijkt van de trend.

Al met al komt de benadering van Taylor erop neer dat de centrale bank de ontwikkeling van de economie het beste kan sturen door de reële rente te manipuleren. Gaat ze te snel (oververhitting), dan moet de centrale bank de reële rente tot boven de neutraal geachte waarde van 2% verhogen. Gaat ze te langzaam (stagnatie), dan moet de centrale bank de rente tot onder die waarde verlagen.

Volgens Taylor blijkt uit voornoemde onderzoeken dat deze richtlijn voor de VS het beste resultaat oplevert. Hij merkte op dat de coëfficiënten van 0,5 voor zowel de inflatie als de reële GDP afwijking vanwege de ontwikkeling van het economische systeem op termijn mogelijk moeten worden aangepast. Daarnaast kunnen specifieke ontwikkelingen zoals een beurscrash of een andersoortige crisis tot tijdelijke afwijkingen van de richtlijn aanleiding geven.

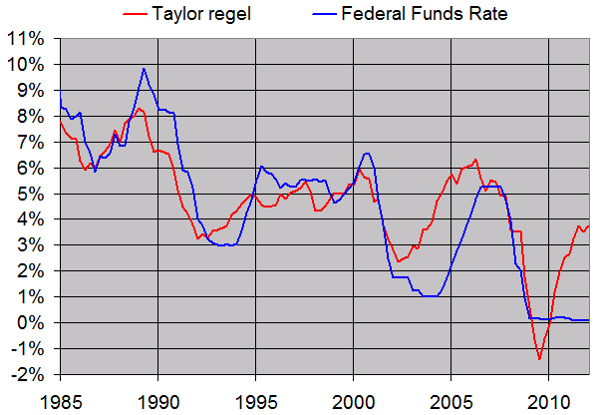

De Taylor regel en vergelijkbare regels zijn belangrijke instrumenten geworden voor het rentebeleid van de centrale banken in de wereld. In de figuur hierna is voor de VS de relatie te zien tussen de Taylor regel en het feitelijke rentedoel dat de centrale bank vaststelde, de zogenaamde Federal Funds Rate. De Taylor regel is berekend op basis van een 10-jaars lineaire GDP trendlijn als GDP maatstaf en op basis van de GDP deflator (een economiebrede inflatie index) als inflatiemaatstaf.

NB. Uit de figuur valt af te leiden dat de Amerikaanse centrale bank de rente in de periode van circa 2002 tot 2007 veel te laag hield. Dat is precies de periode waarin de Amerikaanse huizenmarkt zeepbel ontstond, iets wat sommigen daarom op haar conto schrijven. Sinds 2010 is er opnieuw een situatie ontstaan waarin de Amerikaanse centrale bank de rente veel lager houdt dan ze op basis van de Taylor regel zou moeten doen.

Een voorbode van een nieuwe zeepbel in de VS? Daar lijkt het wel op. Zo zijn de koersen van zogenaamde junk bonds, het bedrijfsobligatie equivalent van rommelhypotheken, tot een ongekend hoog niveau opgelopen, waardoor de betreffende bedrijven voor hun riskante activiteiten ongekend lage rentes betalen. Dat heeft geleid tot een ware run van dubieuze ondernemingen op deze vorm van financiering. Staat de volgende bank bailout alweer voor de deur?

Hoe manipuleren de centrale banken de rentestand?

Een centrale bank kan de banken niet voorschrijven hoeveel rente ze moeten rekenen voor het ter beschikking stellen van geld. Maar ze kan dat renteniveau wel manipuleren. Dat doet ze vooral door richting de banken te signaleren welk rentedoel ze gaat nastreven, om dit doel vervolgens met zogenaamde open markt operaties af te dwingen.

Als het rentedoel lager ligt dan de actuele marktrente, dan begint ze met het opkopen van staatsobligaties en eventueel andersoortige leningen op de open markt, waarbij met open markt een selecte groep daarvoor door de centrale bank uitgekozen handelaren in dat soort leningen wordt bedoeld. Het betreft vooral grote banken.

Als de centrale bank obligaties opkoopt, dan stijgt daardoor de koers van die obligaties, waardoor het rendement op tegen die koers gekochte obligaties daalt. En omgekeerd, als de centrale bank obligaties verkoopt, dan daalt daardoor de koers van die obligaties, waardoor het rendement op tegen die koers gekochte obligaties juist stijgt.

Dat werkt als volgt. Neem een obligatie met een nominale waarde van 1.000 euro. Dat is de waarde die je ontvangt als de obligatie afloopt. Stel verder dat die obligatie een looptijd heeft van 1 jaar, dat de obligatie een rente van 5% geeft en dat je de obligatie net voor 1.000 euro hebt gekocht. Je hebt dus 1.000 euro betaalt en ontvangt na een jaar 50 euro rente plus de inleg van 1.000 euro terug. Je rendement op het aankoopbedrag is dan (1.000 + 50 – 1.000) / 1.000 = 50 / 1.000 = 5%.

Maar stel nu dat de centrale bank flink wat van die obligaties heeft opgekocht en daardoor de koers heeft opgedreven naar 1.040. Zou je zo'n obligatie voor die prijs kopen dan zou je rendement geen 5% zijn, maar (1.000 + 50 – 1.040) / 1.040 = 10 / 1.040 = 1%. Met andere woorden, doordat de centrale bank de prijs van die obligaties opdrijft, verlaagt ze het rendement dat nieuwe kopers op die in koers gestegen obligaties kunnen maken.

Als de centrale bank op die wijze de rente op staatsobligaties omhoog of omlaag duwt, dan heeft dat effect op de hele markt van leningen, van bedrijfsleningen tot hypotheekleningen. Want al die leningen concurreren met elkaar op renteniveau. Dus als de rente op staatsobligaties stijgt, dan zullen uitgevers van andersoortige leningen hun rente ook moeten verhogen om ze nog te kunnen slijten. En omgekeerd, als de rente op staatsobligaties daalt, dan krijgen ze de ruimte om hun rente te verlagen.

Aan het begin van deze paragraaf merkte ik op dat de centrale bank van te voren naar de markt signaleert welk rentedoel ze gaat nastreven. Dat doet ze niet voor niets, want beleggers zullen in reactie daarop leningen kopen of juist verkopen. Het resultaat is dat de centrale bank dan zelf minder aan- of verkopen hoeft te doen om haar rentedoel te bereiken en dat de marktrente vooruit gaat lopen op de rentedoel wijzigingen die de centrale bank uiteindelijk doorvoert.

Overigens leidt de manipulatie van de rentestand niet altijd tot het gewenste doel. Een goed voorbeeld daarvan is de situatie waar we nu inzitten. De centrale banken in de wereld hebben de rente tot nabij de laagst mogelijke waarde (0%) verlaagd. Maar dat heeft er niet toe geleid dat de private sector haar economische activiteiten weer aanzwengelt. Dit onderwerp is in een aantal andere artikelen al uitgebreid aan bod geweest.

NB. Overigens heeft het opkopen of juist verkopen van leningen door de centrale bank tevens een effect op de hoeveelheid kredietgeld in omloop en op de omvang van de bankreserves. Als de centrale bank via een open markt operatie bijvoorbeeld een staatsobligatie koopt van de private sector, dan ontvangt de verkopende private partij in ruil daarvoor nieuw gecreëerd kredietgeld van haar bank, terwijl die bank nieuw gecreëerde reserves ontvangt van de centrale bank.

Omgekeerd, als de centrale bank een staatsobligatie (eerder door haar van de private sector gekocht) weer verkoopt aan de private sector, dan verlaagt de bank het kredietgeld saldo van die private partij (vernietiging van kredietgeld) en verlaagt de centrale bank het reservesaldo van die bank met hetzelfde bedrag (vernietiging van reserves).

Met andere woorden, door haar manipulatie van de rentestand, door middel van de aan- en verkoop van schuldbewijzen zoals staatsobligaties, manipuleert de centrale bank tevens de hoeveelheid reserves en kredietgeld in bezit van de private sector. Overigens kan ze de geldhoeveelheid ook los daarvan manipuleren door eerder gecreëerde reserves via de achterdeur weer terug te halen door centrale bank leningen te verkopen, en omgekeerd.

Wat vinden de MMT'er hier eigenlijk van?

In de voorgaande tekst is uiteengezet hoe een centrale bank in onze moderne westerse wereld in de regel te werk gaat. Dat komt erop neer dat ze in de eerste plaats probeert om de inflatie onder controle te houden, en dat ze dat doen door de rentestand te manipuleren.

Als je bijvoorbeeld kijkt op de website van onze eigen Europese Centrale Bank, dan lees je over haar doelstelling: "The primary objective of the ECB’s monetary policy is to maintain price stability. The ECB aims at inflation rates of below, but close to, 2% over the medium term." Met andere woorden, de primaire doelstelling van de ECB is alleen maar om de inflatie in toom te houden.

Dit is niet de werkwijze die de meeste MMT'ers voorstaat. Zij zijn van mening dat de overheid, dat wil zeggen het landsbestuur en de centrale bank samen, zich moet richten op maximalisering van de werkgelegenheid. Dat vereist nauwe afstemming van het monetaire beleid van de centrale bank en het fiscale beleid van het landsbestuur. Hierop ga ik in een later MMT artikel nader in.

Conclusie

Uit dit derde MMT artikel is duidelijk geworden:

- dat de schatkist belastingen ontvangt en uitgaven van de (nationale) overheid financiert;

- dat overheidsuitgaven leiden tot creatie van kredietgeld en een toename van de reserves bij de banken, terwijl de inning van belasting leidt tot vernietiging van kredietgeld en een afname van de reserves bij de banken;

- dat de schatkist tekorten van de overheid financiert met de verkoop van staatsobligaties aan de private sector;

- dat de schatkist dat wel moet doen omdat het de centrale bank wettelijk verboden is om de schatkist reserves te geven of om haar reserves uit te lenen;

- dat een van de taken van de centrale bank is om ervoor te zorgen dat de economie niet oververhit raakt, maar ook niet teveel afkoelt;

- dat de centrale bank dat in de eerste plaats doet door de rentestand te manipuleren;

- dat de centrale bank de rentestand manupuleert door via open markt operaties staatsobligaties of andersoortige leningen van de private sector te kopen of deze juist aan haar te verkopen;

- dat het opkopen van leningen door de centrale bank leidt tot een daling van de rente en andersom dat het verkopen van leningen leidt tot een stijging van de rente;

- dat de centrale bank met deze operaties tevens de geldhoeveelheid manipuleert.

Terug naar de rol van de schatkist...

Op dit punt kom ik terug bij de vraag waarom verkoopt de schatkist alleen staatsobligaties aan de private sector en niet aan de centrale bank? Het idee is dat dit noodzakelijk is om de private sector van staatsobligaties te voorzien, die de centrale bank vervolgens kan opkopen en weer kan verkopen om haar rentemanipulerende werk te doen.

Maar waarom zou dit niet kunnen worden bereikt in een scenario waarin de schatkist eveneens staatsobligaties verkoopt aan de centrale bank. Of een scenario waarin de centrale bank direct reserves creëert op de rekening van de schatkist, en waarin ze obligaties verkoopt aan de private sector en vervolgens weer terugkoopt, om de rente te manipuleren. Ik zie geen goede redenen waarom dit niet zou kunnen.

In een later artikel ga ik nader in op dit punt, met een MMT analyse hierover. In het volgende artikel, MMT IV - De sectorale balans, bekijk ik een essentiële consequentie van de in de eerste MMT artikelen geschetste relatie tussen de overheid, de private sector en het buitenland.

© Anton van de Haar - februari 2013