Sommige economen denken dat productieve schuld leidt tot economische groei, maar dat speculatieve schuld dat niet of nauwelijks doet. Daarbij wordt productieve schuld in de regel gedefiniëerd als leningen voor investeringen in nieuwe bedrijvigheid en voor de aankoop van nieuwe (duurzame) consumptieproducten, terwijl speculatieve schuld wordt gedefinieerd als leningen voor de aankoop van bestaande (financiële) producten, zoals aandelen en bestaande woningen. Is die veronderstelling terecht?

Door de Engelse econoom Nick Edmonds is op basis van een simpel economisch model aannemelijk gemaakt dat het een misvatting is dat extra productieve schuld wél leidt tot economische groei, maar dat extra speculatieve schuld dat niet doet. In plaats daarvan constateert hij dat de groei-impact van beide schuldvormen op termijn identiek is. De logica achter zijn constatering is niet zo ingewikkeld. De essentie van zijn verhaal zit hem in twee aannames.

Twee aannames

De eerste aanname is dat extra schuld in beide gevallen leidt tot een toename van de hoeveelheid geld in omloop, en daarmee tot een toename van de omvang van het bezit van de huishoudens, in Edmonds simpele model in de vorm van geld, woningen en staatsleningen. Omdat huishoudens gemiddeld genomen geneigd zijn om hun bezit volgens een zekere verdeelsleutel te verdelen, zullen ze dat “teveel” aan geld uitgeven aan (omzetten in) andere bezitsvormen. En omdat de hoeveelheid geld in omloop daarbij niet verandert (dat geld verandert immers alleen van eigenaar), zullen ze de prijs van die andere bezitsvormen in dat omzettingsproces opdrijven, totdat de waardeverhouding van al die bezittingen ten opzichte van elkaar en ten opzichte van de hoeveelheid geld in omloop weer voldoet aan die verdeelsleutel.

Die verdeelsleutel is niet constant, maar fluctueert door de jaren heen als gevolg van de prijsontwikkeling van individuele bezitsvormen, bijvoorbeeld van aandelen, waarbij de voorkeur voor individuele bezitsvormen sterk kan afhangen van hun recente prijsontwikkeling (zeepbelvorming).

De tweede aanname is dat huishoudens bij hun

consumptiebesluiten niet alleen kijken naar hun inkomen, maar ook

naar hun vermogen, en geneigd zijn om meer te consumeren als hun vermogen hoger is. En omdat de omvang van dat vermogen in beide

gevallen (productieve schuld versus speculatieve schuld) zal stijgen doordat de

prijs van hun bezittingen oploopt, zullen ze in beide

gevallen meer gaan consumeren.

Zijn deze aannames in het model van Edmonds in enige mate realistisch?

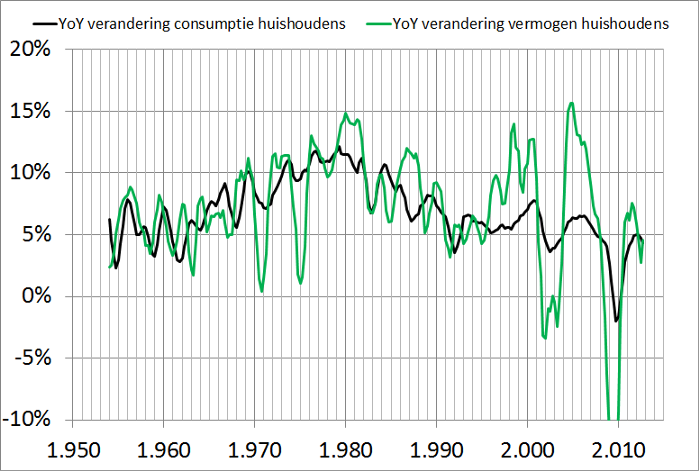

Uit empirisch onderzoek komt inderdaad naar voren dat huishoudens geneigd

zijn om hun consumptie aan te passen aan veranderingen in hun vermogen. Dat is te zien in de volgende figuur van de situatie in de VS (bron: FED,

1-jaars voortschrijdende gemiddelden van jaar-op-jaar veranderingen in

consumptie en vermogen).

Wat je ziet is dat de consumptiegroei meebeweegt met de vermogensgroei, zij het dat ze gedempt reageert op de (steeds groter wordende) uitslagen in de vermogensgroei. Overigens denken veel economen dat de component woningwaarde hierbij de belangrijkste rol speelt, omdat dat de grootste vermogenscomponent is voor de lagere - en de middeninkomens en omdat de lagere - en de middeninkomens gevoeliger te zijn voor variaties in hun vermogen dan de hogere inkomens. Het idee is dat de hogere inkomens beschikken over een zodanig surplus aan vermogen dat ze zich bij hun consumptie minder laten leiden door variaties in dat vermogen.

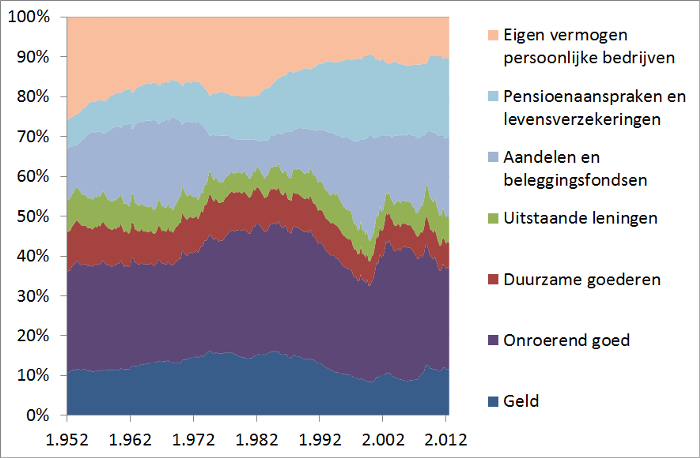

Daarnaast blijkt dat dat huishoudens gemiddeld genomen inderdaad geneigd zijn om hun bezittingen via een zekere verdeelsleutel over de verschillende soorten bezit te verdelen. Maar die neiging hangt op de kortere termijn als al gezegd wel af van de waan van de dag (zeepbelvorming). Dat is te zien in de volgende figuur waarin de verdeling van de bezittingen van de Amerikaanse huishoudens is weergegeven, in een periode dat die bezittingen een factor 60 in omvang toenamen (bron: FED).

Wat je ziet is dat, afgezien van de bovenste twee, alle vermogenscategorieën

gemiddeld genomen een redelijk stabiele ontwikkeling laten zien, die nu en dan

wordt verstoord door het opzwellen en knappen van zeepbellen (o.a. aandelen in 1990-2003

en woningen in 2001 – 2012). Dat de eerste twee categorieën, het eigen vermogen

van de persoonlijke bedrijven en pensioenaanspraken en levensverzekeringen, een

afwijkende ontwikkeling laten zien wordt vooral door externe factoren bepaald,

zoals de gestage teloorgang van kleine bedrijfjes en de toenemende vergrijzing.

Het model van Nick Edmonds

Twee jaar geleden publiceerde de Engelse econoom Nick

Edmonds op zijn

blog Monetary reflections

een interessant artikel

over het effect van enerzijds productieve schuld en anderzijds speculatieve

schuld op de ontwikkeling van de economie. Hij deed dat aan de hand van een simpel economisch model. De voor mij verrassende conclusie was dat dit per saldo geen

verschil maakt, want in beide gevallen is het effect op termijn hetzelfde.

Het model

Om die conclusie te kunnen begrijpen is het nodig om in Edmonds model te duiken. Het model is een voorbeeld van een post-Keynesiaans stock-flow consistent (SFC) model. Dat wil zeggen dat het niet uitgaat van mainstream economische intertemporal utility maximizing rational agents, maar van mensen die hun consumptie afstemmen op hun inkomen en hun vermogen op dat moment, en die hun vermogen op basis van simpele vuistregels verdelen. En SFC wil niets anders zeggen dan dat daarbij moet gelden dat alle geldstromen bij iemand vandaan moeten komen en bij iemand anders moeten eindigen. Kort gezegd, het model moet boekhoudkundig sluitend zijn.

Nadere info over de post-Keynesiaanse SFC methode is o.a. te

vinden in de volgende artikelen:

- Basistheorie:

de kringloopbenadering

- Basistheorie:

monetaire kringlopen

- Basistheorie:

de factor tijd, voorraadvorming en winsten

- Basistheorie:

prijsvorming en de verdeling van het nationale inkomen

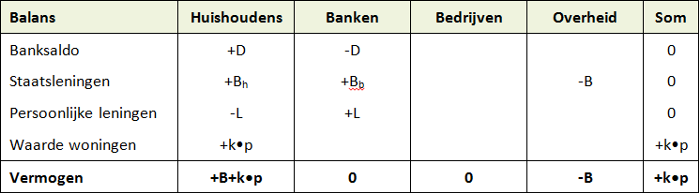

In het model van Edmonds is de economie in vier delen (in

jargon: sectoren) verdeeld: huishoudens, productiebedrijven, banken, en de

overheid. Daarnaast kent het model vier soorten bezittingen en verplichtingen:

geld (banksaldo), staatsleningen, persoonlijke leningen en woningen. Die

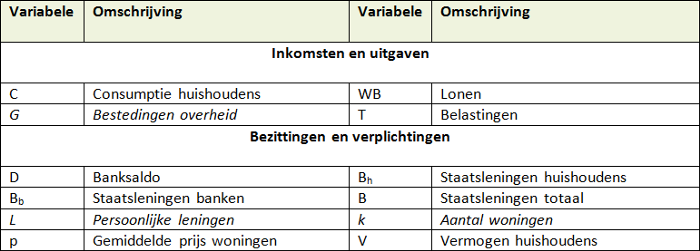

bezittingen en verplichtingen zijn in de volgende tabel getoond.

De +tekens in de tabel staan voor bezittingen, en de –tekens voor verplichtingen. De eerste drie onderdelen, banksaldo (D), staatsleningen (B) en persoonlijke leningen (L), zijn financiële producten. Dat zijn overeenkomsten waarvoor per definitie geldt dat ze voor de bezitter een positieve waarde hebben en voor de uitgever (schuldenaar) eenzelfde negatieve waarde. Vandaar ook dat de som van de eerste drie rijen steeds gelijk is aan nul.

Dat laatste geldt echter niet voor het vierde onderdeel, de

woningen. Dit zijn reële producten, waarvoor geldt dat ze iemands bezit zijn,

maar niemands verplichting. Vandaar dat voor een economisch systeem als geheel

de netto waarde per definitie steeds gelijk is aan de waarde die wordt toegekend

aan het totaal van de reële producten in die economie. In de vierde rij staat k

overigens voor het aantal woningen, en p voor de gemiddelde prijs van die

woningen.

Om het model zo simpel mogelijk te houden is aangenomen dat

de banken en de bedrijven geen winst maken en geen vermogen opbouwen, dat de

overheid en de huishoudens geen rente betalen op hun schuld, dat al het

uitstaande banksaldo steeds in handen is van de huishoudens, dat het aantal

woningen (k) constant is, dat de gemiddelde prijs van die woningen (p) kan

variëren, maar dat de prijs van de staatsobligaties constant is.

In het model is verder aangenomen dat leden van de

huishoudens werken bij de bedrijven, dat ze daarvoor loon ontvangen, dat ze een

deel van dat loon in de vorm van loonbelasting aan de overheid afdragen, en dat

de overheid dat geld gebruikt om producten van die bedrijven te kopen. De

huishoudens gebruiken het inkomen dat ze na aftrek van die belastingen nog

overhouden in meer of mindere mate (waarover later meer) om consumptieproducten

van de bedrijven te kopen.

De huishoudens kunnen daarnaast persoonlijke leningen van de

banken krijgen, die ze naar wens kunnen gebruiken voor het kopen van woningen of

staatsobligaties (speculatief) of voor het kopen van consumptieproducten

(productief). Verder is in het model aangenomen dat de overheid eventuele

tekorten kan dekken met de verkoop van staatsobligaties aan de banken en aan de

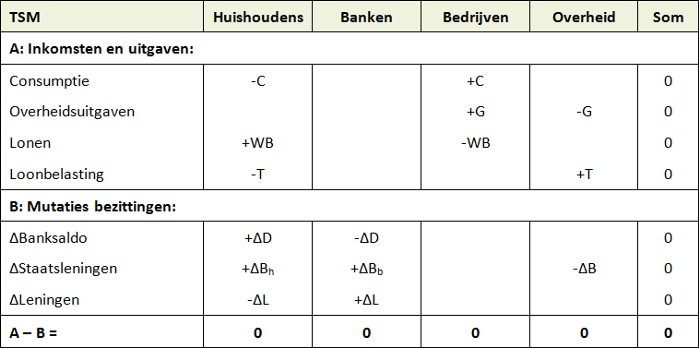

huishoudens. Een en ander is weergegeven in de volgende tabel (transactiestroommatrix, TSM).

In de bovenste helft van de tabel staan alle geldstromen,

waarbij inkomsten een +teken hebben en uitgaven een –teken. C staat voor

consumptie, G voor overheidsuitgaven, WB (wage bill) voor lonen en T voor

loonbelasting. Omdat tegenover elke ontvangen geldstroom per definitie een even

grote uitgegeven geldstroom moet staat, moeten alle rijen in dit deel van de

tabel optellen tot nul.

In de onderste helft van de tabel staan de veranderingen van

de bezittingen van elke sector. Ze worden berekend per periode, bijvoorbeeld

per kwartaal. Met het Δ-teken wordt bedoeld dat het gaat om de verandering van

de waarde van die bezittingen in die periode. En ook hier geldt dat de som van

de veranderingen steeds moet optellen tot nul, zodat alle rijen steeds optellen

tot nul.

Tot slot is in de onderste rij per sector de verandering van de waarde van de bezittingen afgetrokken van de netto geldstroom. Ook die berekening moet steeds nul opleveren omdat moet worden voldaan aan het stock-flow consistentie principe: de netto inkomsten en uitgaven van elke sector moeten overeen komen met de netto verandering van hun bezittingen.

NB. De woningen zijn

niet aangegeven bij de mutaties van de bezittingen omdat alle woningen steeds

in bezit zijn van de huishoudens. Daardoor zijn de geldstromen die gepaard gaan

met de aan- en verkoop van woningen beperkt tot de sector huishoudens, en dus

niet zichtbaar in de TSM.

De vergelijkingen van het model

In de volgende tabel zijn alle variabelen uit de tabellen

hiervoor weergegeven. In het model is verondersteld dat sommige van die variabelen

endogeen zijn, wat wil zeggen dat hun waarde afhangt van de waarde van de

andere variabelen in het model. De overige variabelen zijn exogeen, wat wil

zeggen dat hun waarde niet afhangt van de waarde van de andere variabelen. Die

waarde moet dus van te voren worden gekozen, en kan onderweg eventueel

veranderd worden. Die exogene variabelen zijn cursief aangegeven.

Om het model werkend te krijgen, moet voor de negen endogene

variabelen worden aangegeven op welke wijze hoe ze afhangen van de andere

variabelen in het model. Dat is hierna gedaan.

De eerste vergelijking geeft de inkomsten van de bedrijven,

aangeduid met Y. Die zijn gelijk aan de opbrengsten van de verkoop van

producten aan de overheid (G) en de huishoudens (C). Merk op dat uit de TSM

volgt dat alle inkomsten van de bedrijven als loon (WB) naar de huishoudens

gaan, zodat WB steeds gelijk is aan Y. De vergelijking kan worden afgelezen uit

de derde kolom van de TSM.

1. Y = WB = C + G

De tweede vergelijking geeft het besteedbare inkomen van de

huishoudens, aangeduid als YD. Het is gelijk aan de inkomsten Y van de

bedrijven (tevens het loon WB van de huishoudens) minus de belastingafdracht

aan de overheid T, die gelijk is aan een fractie τ (het belastingtarief) van Y.

2.

YD = Y – T = Y – τ • Y = ( 1 – τ ) • Y

De derde vergelijking geeft de zogenaamde budgetbeperking

van de huishoudens. Ze betekent niets anders dan dat het banksaldo van de

huishoudens moet veranderen (ΔD ongelijk is aan nul) als ze meer of minder geld

uitgeven aan consumptie en aan de aankoop van staatsleningen ΔBh dan

dat ze ontvangen in de vorm van besteedbaar loon YD en nieuwe leningen ΔL. De

vergelijking kan worden afgelezen uit de eerste kolom van de TSM.

3.

D = D-1 + ΔD = D-1 + YD –

C + ΔL – ΔBh

NB. Mogelijk vraag je

jezelf af waarom de woningen niet in vergelijking 3 staan. Dat komt doordat die

woningen in bezit zijn van huishoudens en deze dus alleen woningen kunnen kopen

van andere huishoudens. Daardoor is voor de huishoudens samen de resulterende

geldstroom gelijk aan nul.

De vierde vergelijking geeft het vermogen van de

huishoudens, dat gelijk is aan hun banksaldo plus hun bezit aan staatsleningen

en de waarde van hun woningen, minus hun uitstaande leningen. Deze vergelijking

kan worde afgelezen uit de eerste kolom van de balans.

4. V = D + Bh + p • k - L

Nu komen we aan bij de eerste cruciale vergelijking in het model, de zogenaamde consumptievergelijking. Dit is een gedragsvergelijking, die aangeeft aan op welke wijze de huishoudens besluiten hoeveel geld ze in de lopende periode uitgeven aan consumptie (zie ook hiervoor, onder het kopje twee aannames):

5. C

= α1 • YD + α2 • ΔL + α3 • V-1

Deze vergelijking komt erop neer dat de huishoudens in elke

periode een hoeveelheid geld aan consumptieproducten uitgeven die gelijk is aan

een fractie α1 van hun besteedbare inkomen YD plus een fractie α2 van de nieuwe

leningen die ze in de lopende periode nemen, plus een fractie α3 van de waarde

van hun vermogen aan het eind van de vorige periode, V-1. Het

subscript -1 is bedoeld om aan te geven dat het om het vermogen aan

het eind van de vorige periode gaat.

Een belangrijke eigenschap van deze consumptiefunctie is dat

als α1 kleiner is dan 1 en α3 groter is dan 0, dat het vermogen V zich dan

steeds zodanig zal gaan aanpassen dat de consumptie C richting het besteedbaar

inkomen YD beweegt. Want als het vermogen klein is en de consumptie daardoor

kleiner is dan het besteedbaar inkomen, dan zal dat vermogen gaan stijgen, net

zo lang tot de consumptie uit vermogen zodanig is opgelopen dat de consumptie

gelijk is geworden aan het besteedbare inkomen, en omgekeerd.

Dit brengt ons bij de volgende cruciale vergelijkingen van het model, de zogenaamde portfolio vergelijkingen (zie opnieuw hiervoor, onder het kopje twee aannames). Ook dit zijn gedragsvergelijkingen. Ze geven aan hoe de huishoudens hun bezittingen verdelen over banksaldo, staatsleningen en woningen. Bedenk daarbij, zoals uit vergelijking 4 kan worden afgelezen, dat de waarde van die bezittingen steeds gelijk is aan hun vermogen V plus de omvang van hun uitstaande persoonlijke leningen L.

6. Bh

= θb • ( V + L )

7. p • k = θk • ( V + L )

Omdat het aantal woningen k constant is, kan de laatste

vergelijking worden herschreven tot:

7.

p = ( θk • ( V + L ) ) / k

Deze gedragsvergelijkingen geven aan dat de huishoudens steeds

een fractie θb van hun bezittingen V + L aanhouden in de vorm van

staatsleningen en een fractie θk van die bezittingen in de vorm van woningen.

En dat betekent tevens dat ze een fractie 1 – θb – θk van die bezittingen

aanhouden in de vorm van die derde bezitsvorm: banksaldo, want het totaal van

die fracties moet optellen tot 1.

De achtste en negende vergelijking tot slot, geven de waarde

van de staatsleningen in handen van de banken Bb en de totale omvang

van de uitstaande staatsleningen B. Vergelijking 8 kan worden afgelezen uit de

tweede rij van de balans, en vergelijking 9 uit de vierde kolom van de TSM.

8.

Bb = Bh – B

9. B = B-1 + G - T

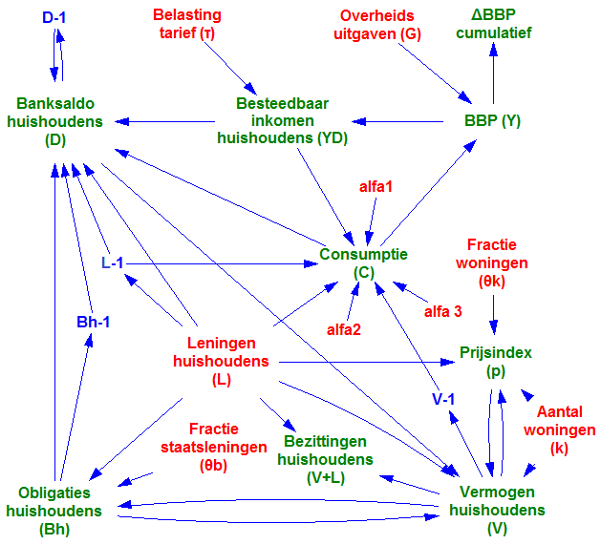

Een schema van het model is hieronder weergegeven. Daarin zijn

de endogene variabelen groen gekleurd, de exogene variabelen rood en de één

periode vertraagde variabelen blauw. Voor de overzichtelijkheid zijn

vergelijkingen 8 en 9 weggelaten.

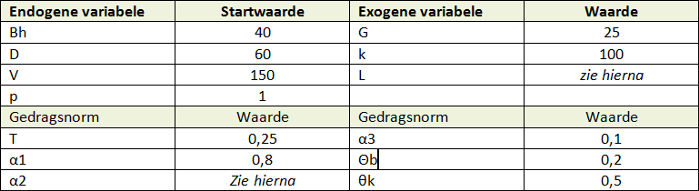

Om het model te kunnen laten draaien moeten startwaarden worden toegekend aan een aantal van de endogene variabelen, en moeten waarden worden toegekend aan de exogene variabelen en aan de fracties in de gedragsvergelijkingen. Die fracties worden in

post-Keynesiaans jargon stock-flow normen genoemd. Maar de term gedragsnorm, of

geneigdheid, is m.i. beter op zijn plaats (voorbeeld: in α1 • YD staat de

fractie α1 voor de geneigdheid tot het consumeren van het besteedbaar inkomen

YD).

De waarden in de bovenstaande tabel zijn zodanig

gekozen dat het model begint in een situatie waarin alle endogene variabele

constant zijn. In jargon: een situatie van dynamisch evenwicht.

Rekenen met het model

Terug naar de vijfde vergelijking van het model. Dit is een

van de sleutelvergelijkingen als het gaat om de vraag of het voor de omvang van

de economie uitmaakt of de leningen een speculatief dan wel een productief doel

hebben:

5. C

= α1 • YD + α2 • ΔL + α3 • V-1

Als de huishoudens alleen voor een speculatief doel (het kopen van

woningen en staatsleningen) extra schuld (ΔL) nemen, dan kunnen ze dat extra

geleende geld dus niet gebruiken voor consumptie, wat betekent dat α2 gelijk moet

zijn aan nul. En als ze die schuld nemen voor alleen een productief doel, wat wil

zeggen dat ze het geld geheel uitgeven aan extra consumptie, dan moet α2 dus gelijk zijn aan 1.

In de voorgaande tabel zijn het leenvolume L en de waarde

van de geneigdheid tot het consumeren van extra leningen α2 nog niet ingevuld.

Dat is gedaan omdat ze worden gevarieerd, om drie scenario’s door te kunnen

rekenen. In alle scenario’s wordt L in periode 3 eenmalig in een stap verhoogd

van 50 naar 60, wat betekend dat de huishoudens in die periode voor 10 eenheden

aan extra leningen opnemen. Vervolgens wordt het model doorgerekend voor α2 = 0

(speculatie), α2 = 1 (consumptie) en voor α2 = ½ (een mix van speculatie en

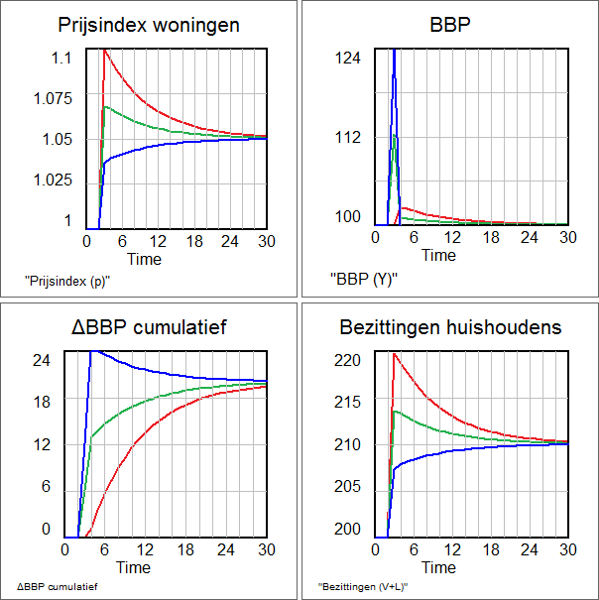

consumptie). Het resultaat is te zien in de volgende figuur.

De rode lijnen zijn van scenario 1 (speculatie), de blauwe

lijnen van scenario 2 (consumptie) en de groene lijnen van scenario 3 (mix).

Het plaatje linksboven toont het effect op de gemiddelde prijs van de woningen,

het plaatje rechtsboven het effect op de omvang van de economie, het plaatje

linksonder het cumulatieve effect op de omvang van de economie ten opzichte van

de situatie waarin L onveranderd zou zijn gebleven, en het plaatje rechtsonder toont

het effect op de bezittingen van de huishoudens.

Wat je ziet is dat de economie in de drie scenario’s

verschillende routes volgt, maar dat het eindresultaat voor alle scenario’s

exact hetzelfde is. Dit is het gevolg van die andere twee

sleutelvergelijkingen, die voor de portfolio keuze:

6. Bh = θb •

( V + L )

7. p • k = θk • ( V + L )

Omdat in alle drie de scenario’s de bezittingen van de huishoudens stijgen met ΔL en die bezittingen via een vaste

verdeelsleutel worden verdeeld over banksaldo, staatsleningen en woningen, zal

de vraag naar woningen toenemen, en daarmee ook de prijs van die woningen. In alle

gevallen lopen de woningprijzen uiteindelijk met circa 5% op, stabiliseert de

economie na een initiële piek op het oorspronkelijke niveau, is het cumulatieve

effect op het BBP steeds gelijk, en zijn de bezittingen uiteindelijk toegenomen

met een waarde die iets groter is dan de omvang van de extra leningen. Dat

laatste is het gevolg van die iets gestegen woningprijzen.

De verklaring van al deze patronen is niet zo moeilijk. In het

speculatieve scenario (rode lijnen) is er weliswaar niet direct sprake van

extra consumptie, maar drijft de extra vraag naar woningen hun prijs op,

waardoor er een vermogenseffect ontstaat: de huishoudens maken een

vermogenswinst en voeren hun consumptie daardoor enigszins op. Maar daarmee

ondergraven ze die vermogenswinst weer, zodat hun consumptieniveau langzaam

maar zeker weer terugzakt naar het oude peil.

In het consumptieve scenario gebeurt het omgekeerde. De

eenmalige extra consumptie met geleend geld leidt tot een vermogensdaling. En

die vermogensdaling leidt vervolgens tot een kleine daling van de consumptie

ten opzichte van de beginsituatie, waardoor die vermogensdaling langzaam maar

zeker weer ongedaan wordt gemaakt, en de consumptie weer oploopt tot het oude niveau.

De essentie is dat speculatieve leningen

leiden tot een toename van de waarde van de bezittingen van de huishoudens, dat

de huishoudens ertoe aanzet hun portfolio aan banksaldo, staatsleningen en

woningen te herschikken, wat leidt tot een stijging van de woningprijzen, iets

dat weer leidt tot een stijging van het vermogen van die huishoudens, en daardoor tot een stijging van hun consumptie.

Al met al is de conclusie die je op basis van dit eenvoudige model kunt trekken dat het dubieus is om te veronderstellen dat productieve schuld wel leidt tot economische groei, maar dat speculatieve schuld dat niet of nauwelijks doet.

So what?

Als je het volgehouden hebt om tot dit punt te lezen (chapeau!), dan zul je wellicht denken, waarom moet ik dit weten? Het antwoord is dat dit verhaal betekent dat de sterke toename aan speculatieve leningen in de afgelopen decennia op zichzelf niet voldoende is om te kunnen verklaren waarom er zulke grote schuldenbergen zijn ontstaan in de economie. Er moet meer aan de hand zijn. Daarover gaat het volgende artikel, Onze crisis - tijd voor een New Deal 2.0.

© Anton van de Haar, juni 2015