Koppeling van het fysieke model

In het artikel Endogeen geld model - I ben ik kort ingegaan op de basis van zijn endogeen geld model en op de uitbreiding van dit model met constante geldgroei, als gevolg van groei van de door de bank verleende kredieten.

In dit artikel voeg ik een simpel model van de fysieke economie toe en koppel in de beide modellen aan elkaar via een Phillips vergelijking.

Toevoeging van het fysieke model

Het door Keen gebruikte fysieke model is simpel en luidt als volgt:

Fysiek productieniveau = Productiviteit werker * Werkers met een baan

In deze vergelijking is Fysiek productieniveau een maat voor de in een bepaalde periode (bijvoorbeeld een uur) geproduceerde hoeveelheid goederen en diensten. Productiviteit werker staat voor de hoeveelheid producten die door een werker in zo’n periode worden geproduceerd en Werkers met een baan voor het totale aantal periodes dat al die werkers samen hebben gewerkt, bijvoorbeeld het totale aantal gewerkte uren.

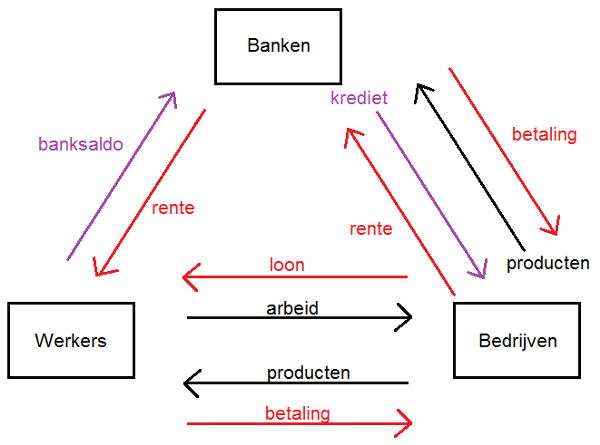

De samenhang tussen de twee modellen is voor de duidelijkheid aangegeven in de volgende figuur. De rode pijlen geven het monetaire model (de geldstromen) aan en de zwarte pijlen het fysieke model (de stromen producten en diensten). Zoals je ziet bewegen de stromen geld en producten en diensten steeds tegen elkaar in. De paarse pijlen geven het tijdelijk ter beschikking stellen van geld aan, in de vorm van kredietverlening door de banken en het ter beschikking stellen van banksaldo door werkers. Dit uitgeleende geld verandert niet van eigenaar en betreft daarom geen geldstroom. De rentebetalingen vormen echter wel geldstromen.

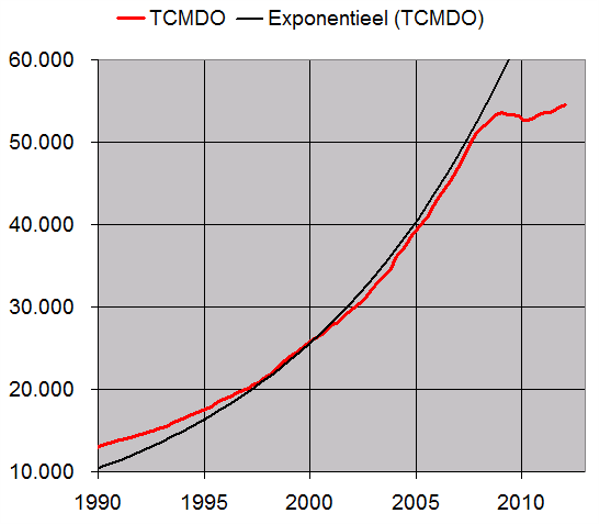

NB. hoewel de paarse pijlen per geval geen geldstroom aanduiden (de kredieten worden immers weer terugbetaald), kan er per saldo wel sprake zijn van een netto geldstroom als de hoeveelheid kredieten in een bepaalde periode groter of kleiner is dan de aflossingen. Zoals aangegeven in deel 1 van dit artikel was dat in de 50 jaar tot de kredietcrisis het geval. In die periode bedroeg de netto kredietgroei (kredieten - aflossingen) gemiddeld 9% per jaar! Sindsdien is die groei gestagneerd, zoals is te zien in de volgende figuur (bron: Amerikaanse Centrale bank). De zwarte lijn geeft het exponentiële groeipad van de uitstaande kredieten in de periode 1960 – 2008 weer.

Keen veronderstelt dat het fysieke model en het monetaire model steeds in evenwicht zijn. Dit betekent dat het totale inkomen van de werkers en de bankiers steeds precies voldoende is om de totale fysieke productie op te kopen. Dan volgt dat:

Fysieke productie = Monetaire vraag / Prijsniveau

En dus:

Prijsniveau = Monetaire vraag / Fysieke productie

Om dit te begrijpen is het handig om je een economie voor te stellen waarin de bedrijven alleen maar appels produceren, stel 10.000 per jaar. Stel verder dat het totale jaarinkomen van de werkers en de bankiers 5.000 euro bedraagt. Op basis van de veronderstelling dat het fysieke model en het monetaire model in evenwicht zijn, dus dat het totale inkomen precies genoeg is om de totale productie aan appels op te kopen, dan moet het prijsniveau dus 5.000 euro / 10.000 appels = 50 cent per appel bedragen.

Keen gaat in zijn fysieke model verder uit van een beroepsbevolking die groeit in een tempo van 1% per jaar en een arbeidsproductiviteit die groeit met 2% per jaar. Dat zijn gangbare waarden voor veel westerse landen zoals de VS in de afgelopen decennia. Ze betekenen dat de productiviteit van alle werkers samen groeit met 3% per jaar.

Bill Phillips en zijn curve

In de voorgaande paragraaf is er een link tussen de monetaire vraag en de fysieke productie gelegd via de vergelijking Prijsniveau = Monetaire vraag / Fysiek productieniveau. De vraag is nu, hoe ziet deze link eruit? Anders geformuleerd, wat bepaalt het prijsniveau?

Keen legt deze link via de ontwikkeling van de lonen, met de Phillips curve. Dat is een verband tussen het niveau van de werkloosheid en de stijging van de lonen. Ze is genoemd naar Bill Phillips (1914-1975), een kleurrijke Nieuw-Zeelandse krokodillenjager, oorlogsheld, ingenieur en econoom, die dat verband als als een van de eersten onderzocht.

Bill Phillips veronderstelde, vanuit zijn achtergrond als ingenieur, dat de economie werkt als een dynamisch systeem, net als Keen denkt. Omdat er in Phillips’ tijd nog geen computers bestonden om modellen door te rekenen, bouwde hij een hydraulische computer, bestaand uit tankjes, slangetjes en pompjes, om de werking van de economie te simuleren.

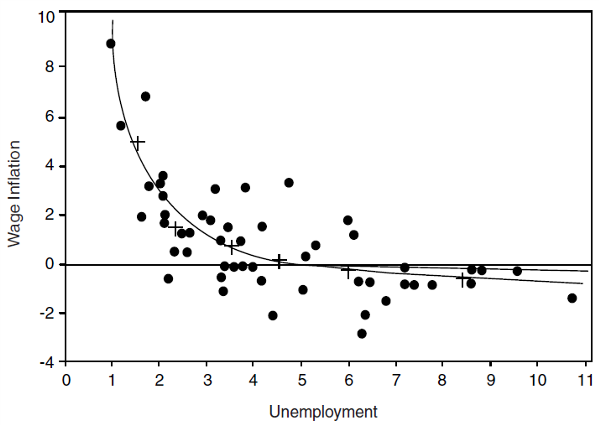

Voor zijn modelleerwerk onderzocht hij de onder andere de relatie tussen de werkloosheid en de loongroei. De lonen vormen met afstand de grootste kostenpost voor de ondernemers, dus het ligt voor de hand dat deze een belangrijke rol spelen bij de ontwikkeling van het prijsniveau. Phillips baseerde zijn onderzoek op gegevens voor het Verenigd Koninkrijk in de periode 1861 - 1913. Hij vond toen het hieronder aangegeven verband (Phillips, 1958).

De stippen geven de individuele jaren weer en de plustekens de gemiddelde waarden van de loongroei en de werkloosheid voor de waarden van de werkloosheid tussen 0 en 2%, tussen 2 en 3%, tussen 3 en 4%, tussen 4 en 5%, tussen 5 en 7% en Tot slot tussen 7 en 11%. De getrokken lijn geeft het best passende verband (een logaritmische regressielijn) weer.

Voor de bepaling van de werkloosheid in een bepaald jaar gebruikte Phillips de gemiddelde werkloosheid in dat jaar. Voor de bepaling van de loongroei nam hij de helft van het verschil tussen het gemiddelde loon in het volgende jaar en het gemiddelde loon in het voorgaande jaar. Een voorbeeld: voor 1900 gebruikte Phillips het werkloosheidsniveau van 1900 en de helft van het gemiddelde loonniveau in 1901 min het gemiddelde loonniveau in 1899.

Duidelijk is te zien dat de loongroei toeneemt maarmate de werkloosheid afneemt en uiteindelijk omhoog schiet als ze de nullijn nadert. Phillips projecteerde vervolgens gemiddelde waarde voor de periode tussen 1913 en 1958 op zijn grafiek, waaruit bleek dat ook deze keurig in het plaatje pasten. Phillips constateerde dan ook dat er een duidelijk verband lijkt te zijn tussen het niveau van de werkloosheid en de loongroei.

Hoe zit die curve er tegenwoordig uit?

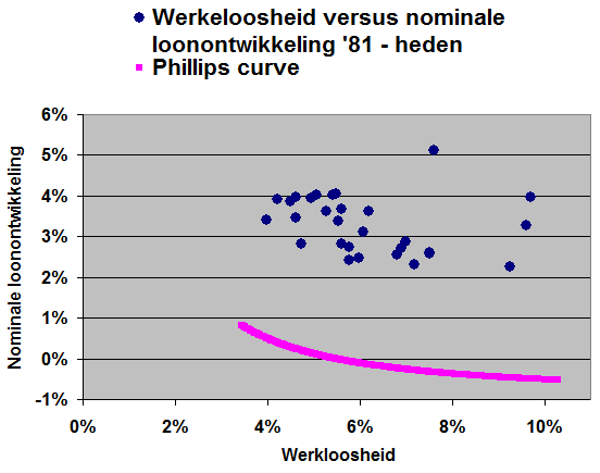

In het volgende plaatje is de voorgaande grafiek aangegeven, maar nu met de gegevens van de Amerikaanse economie na 1980 (bron: Amerikaanse Centrale bank, AHETPI datareeks, productie medewerkers en niet-toezichthoudend personeel). De originele Phillips curve is paars aangegeven. Er is nu geen duidelijk verband meer en de paarse lijn gaat zelfs niet door de puntenwolk na 1980 heen. Hoe is dat mogelijk?

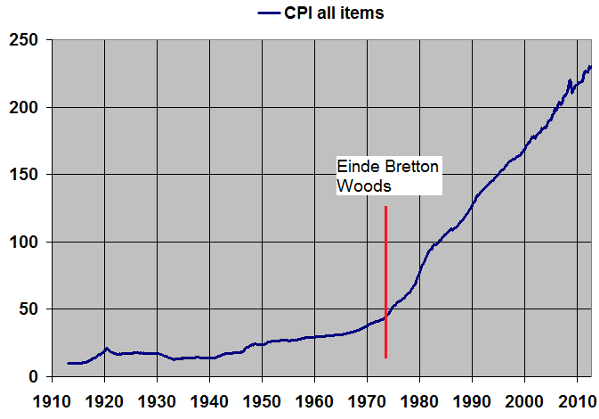

Het antwoord op die vraag is niet zo moeilijk. In de tijd van Phillips was er sprake van een goudstandaard waardoor er nauwelijks sprake was van inflatie. Sinds in 1973 echter de meest recente goudstandaard, die van Bretton Woods, ter ziele ging is die rem op de inflatie weggevallen. Dat is goed te zien in de volgende figuur, waarin de ontwikkeling van de Amerikaanse consumentenprijsindex (CPI) in de afgelopen eeuw is weergegeven.

De val van Bretton Woods is aangegeven met een rode streep. Zoals je ziet loopt de CPI richting die val al op (wat feitelijk de aanleiding vormde voor het ter ziele gaan van de goudstandaard), om daarna echt los te gaan.

Als je bedenkt dat compensatie voor de stijging van de consumentenprijzen een belangrijk onderdeel is van de loononderhandelingen, dan zul je begrijpen dat die blauwe punten in de voorgaande grafiek vooral het effect van de stijging van de CPI weergeven. Wat we dus moeten doen is de voorgaande grafiek corrigeren voor die stijging van de CPI.

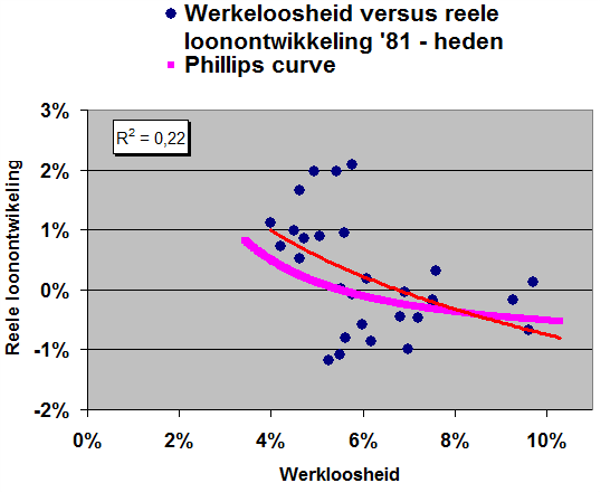

In de volgende grafiek is opnieuw de ontwikkeling van de Amerikaanse lonen sinds 1981 weergegeven, maar nu gecorrigeerd voor de stijging van de CPI. In afwijking van Phillips' curve heb ik het verband tussen de gemiddelde werkloosheid in een jaar en de gemiddelde jaarlijkse loonstijging in de twee jaar erna aangegeven, omdat dit een wat duidelijker verband geeft.

De rode lijn geeft het best passende logaritmische verband aan, de paarse lijn de originele Phillips curve. Zoals je ziet is er nu weer sprake van enig verband, zij het veel minder overtuigend dan wat Phillips een halve eeuw geleden vond. Er is sprake van een trend van toenemende reële loongroei naarmate de werkloosheid daalt. Bovendien vallen de rode en de paarse lijn redelijk samen. Phillips' curve lijkt dus nog intact.

Wat ik uit de voorgaande figuren concludeer is dat er bij de vaststelling van de lonen kennelijk min of meer vanzelfsprekend wordt gecorrigeerd wordt voor inflatie. In tijden van lage werkloosheid wordt daar door de werkgevers nog wat extra’s bovenop gedaan, maar in tijden van hoge werkloosheid schaven diezelfde werkgevers juist weer wat van dat loon af. Overigens blijkt uit de gegevens dat de betreffende groep mensen, productiemedewerkers en niet-toezichthoudend personeel, er sinds 1981 in reeel loon slechts 0,2% per jaar op vooruit is gegaan! Ze hebben dus al dertig jaar geen noemenswaardige koopkrachtstijging meer gehad!

Koppeling van de twee modellen

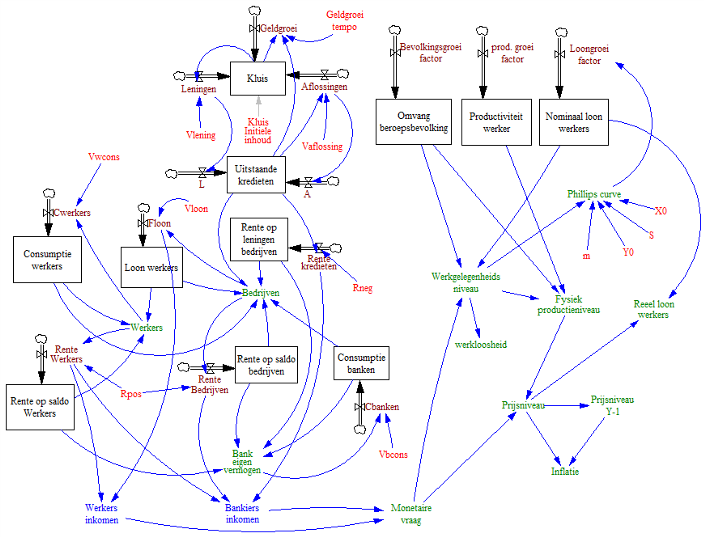

Het gecombineerde fysieke en monetaire model is te zien in de volgende figuur. De groei van de beroepsbevolking en de groei van de productiviteit vormen hierin autonome processen, maar de groei van het nominale loon dus niet. Die laatste is afhankelijk van het niveau van de werkgelegenheid, via de Phillips curve.

Steve Keen gebruikt in zijn model niet de oorspronkelijke, door Phillips berekende curve, maar een iets aangepaste curve, omdat het gebruik van de originele Phillips curve bij heel lage niveaus van de werkgelegenheidsniveau tot een extreme groei van het loon zou leiden. De vergelijking van de iets aangepaste curve van Keen luidt:

Met

m : de laagste waarde die loongroei kan krijgen;

x0 : het niveau van de werkgelegenheid waarbij de loongroei nul is;

y0 en s : constanten voor de aanpassing van de vorm van de curve.

Deze vergelijking ziet er wellicht wat ingewikkeld uit, maar het is niet meer dan een standaardvergelijking voor een exponentiële curve, waarbij de constanten y0, m, s en x0 bedoeld zijn om de curve “goed over de waarnemingspunten te plakken”. Of in jargon, om een “best fit” te verkrijgen. In dit geval is heeft Keen als waarden genomen: m=-4%, x0=96%, y0=0en s=1. Dit komt erop neer dat de reële loongroei niet lager kan worden dan -4% en dat de loongroei curve de nullijn kruist bij een waarde van het werkgelegenheidsniveau van 94%, wat overeenkomt met 6% werkloosheid. De waarde van s bepaalt de steilheid van de curve.

Een verdere toelichting op het model:

- Monetaire vraag is gelijk aan Werkers inkomen plus Bankiers inkomen (bedenk dat is verondersteld dat de monetaire vraag en het fysieke productieniveau in evenwicht zijn).

- Het voorgaande betekent dat Werkgelegenheidsniveau gelijk is aan Monetair productieniveau gedeeld door het product van Omvang Beroepsbevolking en Nominaal loon werker.

- Het tempo van de loongroei, Loongroei factor, is gelijk aan de waarde van Phillips curve. En Phillips curve hangt zoals hiervoor uiteengezet af van Werkgelegenheidsniveau.

- Werkloosheid is gelijk aan 1 – Werkgelegenheidsniveau.

- Fysiek productieniveau is gelijk aan het product van de Omvang beroepsbevolking, Productiviteit werkers en Werkgelegenheidsniveau.

- Prijsniveau, de ruilwaarde van het geld, is gelijk aan Monetair productieniveau gedeeld door Fysiek productieniveau.

- Inflatie, de ontwikkeling van de ruilwaarde van het geld, is gelijk aan de het verschil tussen Prijsniveau en Prijsniveau Y-1 (het prijsniveau een jaar eerder), gedeeld door Prijsniveau Y-1.

- Reëel loon werkers is gelijk aan Nominaal loon werkers gedeeld door Prijsniveau.

Modelresultaten

In de volgende figuren zijn wat resultaten te zien van de doorrekening van het model, uitgaande van een geldgroei van 0%, 3% en 9,2%. Het eerste percentage correspondeert met een vaste geldhoeveelheid, het tweede met de groei van de reële productiecapaciteit op basis van 1% groei van de beroepsbevolking en 2% groei van de productiviteit, en het derde met het groeitempo van de totale uitstaande schuld zoals die in de VS in de periode 1960 – 2008 plaatsvond.

0% geldgroei

Uit de grafieken blijkt dat de geldstromen na een jaar of 10 stabiliseren, nadat er een dynamisch evenwicht is ontstaan in het systeem. De de loongroei heeft zich dan gestabiliseerd op -1%, de inflatie op -3% en de werkloosheid op ruim 7% . Dat is ook wat je zou verwachten:

- Omdat de hoeveelheid geld in omloop niet toeneemt en het aantal werkers met 1% groeit, stabiliseert de loongroei zich op 0% - 1% = -1%.

- Omdat de reele productie met 3% groeit en de monetaire vraag niet groeit, daalt het prijsniveau met 3% per jaar, de inflatie bedraagt dus -3%. Anders gezegd, er is 3% deflatie.

- Omdat de productiviteit van de werkers met 2% groeit, ligt de loongroei 2% boven de inflatie, in dit geval dus op -1%.

- Bij de gekozen instelling van de Phillips curve correspondeert een loongroei van -1% met een werkloosheid van ruim 7%.

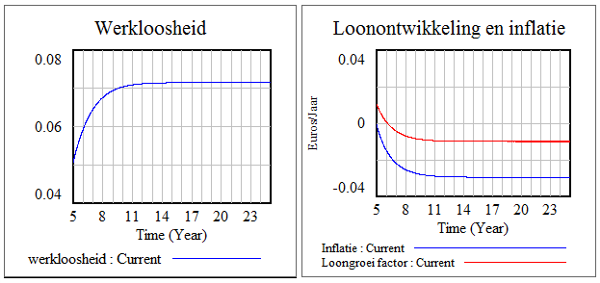

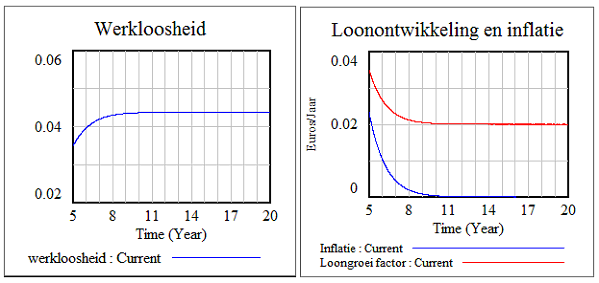

3% geldgroei

Uit de grafieken blijkt dat de geldstromen na een jaar of 10 stabiliseren, nadat er een dynamisch evenwicht is ontstaan in het systeem. De de loongroei heeft zich dan gestabiliseerd op 2%, de inflatie op 0% en de werkloosheid op een kleine 5% . Dat is ook wat je zou verwachten:

- Omdat de hoeveelheid geld in omloop met 3% per jaar toeneemt en het aantal werkers met 1%, groeit, stabiliseert de loongroei zich op 3% - 1% = 2%.

- Omdat de reele productie in dit scenario even hard groeiit als de monetaire vraag, blijft het prijsniveau onveranderd, dus is er geen inflatie.

- Omdat de productiviteit van de werkers met 2% groeit, ligt de loongroei 2% boven de inflatie, in dit geval dus op 2% - 0% = 2%.

- Bij de gekozen instelling van de Phillips curve correspondeert een loongroei van 2% met een werkloosheid van een kleine 5%.

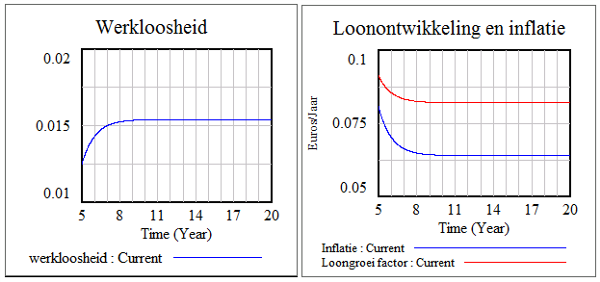

9,2% geldgroei

Uit de grafieken blijkt dat de geldstromen na een jaar of 10 stabiliseren, nadat er een dynamisch evenwicht is ontstaan in het systeem. De de loongroei heeft zich dan gestabiliseerd op 8,2%, de inflatie op 6,2% en de werkloosheid op ruim 1,5% . Dat is ook wat je zou verwachten:

- Omdat de hoeveelheid geld in omloop met 9,2% per jaar toeneemt en het aantal werkers met 1% groeit, stabiliseert de loongroei zich op 9,2% - 1% = 8,2%.

- Omdat de monetaire vraag met 9,2% groeit en de fysieke productie met 3%, bedraagt de inflatie 6,2%.

- Omdat de productiviteit van de werkers met 2% groeit, ligt de loongroei 2% boven het verwachte inflatiepeil, dus op 6,2% + 2% = 8,2%.

- Bij de gekozen instelling van de Phillips curve correspondeert een loongroei van 8,2% met een werkloosheid van ruim 1,5%.

NB. Als we de voorgaande percentages vergelijken met wat in de periode 1960 - 2008 in de VS werd gemeten, dan zien we een opmerkelijk verschil. De groei van de fysieke productie bedroeg 3,3%. Op basis van het model zou je dan een inflatie van 9,2% - 3,3% = 5,9% verwachten. De werkelijke inflatie (GDP deflator) bedroeg echter ongeveer 2,8%. Er "mist" in die periode dus circa 3,1% inflatie. Hoe kan dat? Dat is het onderwerp van een volgend artikel.

In het volgende artikel Endogeen geld model - III, ga ik nader in op de simulering van een kredietcrisis met het endogeen geld model.

© Anton van de Haar - november 2012