In de jaren voor de kredietcrisis van 2008/9 ben ik me gaan interesseren in de economie. Die interesse ontstond door de alsmaar groeiende schulden, die de banken maar wat graag leken te willen financieren. Ik kon me niet voorstellen dat dit goed zou blijven gaan, dat die schuldenzeepbel niet zou gaan knappen. Maar in die periode was de reactie van economen, een enkeling daargelaten, tamelijk laconiek. “Weinig aan de hand”, daar kwam het wel op neer.

Zeepbel

De economie, die ontwikkelde zich ondertussen van de dot-com zeepbel en de erop volgende beurscrash naar de subprime zeepbel en wereldwijde kredietcrisis erna. Tegelijkertijd vestigde de schuldenberg record op record. En de kredietcrisis, die ging naadloos over in de Eurocrisis. Van crash naar crisis naar crisis!

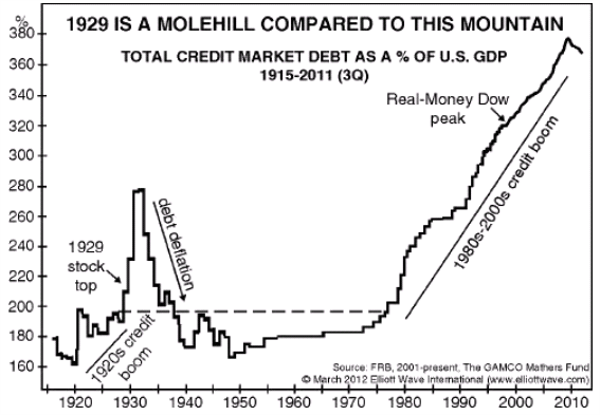

In de figuur hierna is de ontwikkeling van de schulden in de VS in die periode te zien, uitgedrukt als percentage van de omvang van de Amerikaanse economie (het GDP). Het betrof de schuld van burgers, bedrijven en overheid samen. Het plaatje voor Europa was nog iets zorgelijker.

Duidelijk is dat de schuldenberg die voorafging aan de Grote Depressie in de jaren dertig van de vorige eeuw slechts een bultje was vergeleken bij “onze” schuldenberg. Om een en ander in perspectief te plaatsen, de Amerikanen denken na 90 jaar nog steeds met ontzag terug aan de Grote Depressie en schrijven haar nog steeds met hoofdletters.

Ondertussen leek er in 2008 een topje op de huidige schuldenberg te zijn gezet. De vorige top, in 1930, viel samen met de beginfase van de Grote Depressie. In die periode kromp de Amerikaanse economie met een kwart, gingen bedrijven massaal op de fles en steeg de werkloosheid tot meer dan 25%.

De Grote Depressie bleef niet beperkt tot de VS. Ook Europa kende een verloren decennium van economische malaise en hoge werkloosheid dat pas eindigde met een "groot publiek werk", de Tweede Wereldoorlog.

"Debunking economics"

Ik heb in de afgelopen jaren het nodige gelezen over de oorzaken van crises in het algemeen en de kredietcrisis in het bijzonder. Daar waren interessante verhalen bij zoals het boek Mania’s, Panics, and Crashes van Kindleberger en Aliber, maar ze slaagden er, althans naar mijn gevoel, niet in om door te dringen tot de kern van de zaak. Totdat ik stuitte op het boek Debunking Economics van de Australische econoom Steve Keen, professor aan de University of Western Sydney in Australië.

Keens boek geeft een kritische analyse van wat wel de neoklassieke theorie wordt genoemd, de heersende stroming in de economische wetenschap sinds de jaren zeventig van de vorige eeuw. Volgens haar aanhangers heeft de economie een reactief karakter, en worden de fluctuaties op het lange termijn groeipad van de economie, de periodes van hausse en recessie, niet veroorzaakt door het economische systeem zelf, maar door gebeurtenissen die buiten dat systeem plaatsvinden. In jargon: externe schokken.

Door zulke externe schokken, zo is de redenering van die neoklassieke economen, wordt de economie uit evenwicht gebracht, om vervolgens als vanzelf weer terug te veren naar dat groeipad. Keen legt in zijn boek uit dat deze redenering niet deugt.

Dynamisch systeem

Keen stelt dat de veronderstellingen waarop de neoklassieke economen dat springveer gedrag baseren, niet kloppen. Hij constateert dat de economie geen reactief karakter heeft, maar dat het een continu veranderend dynamisch systeem is, en dat veel van de externe schokken waar de neoklassieke economen het over hebben helemaal geen externe schokken zijn, maar het gevolg zijn van de interne dynamiek van dat economische systeem zelf.

Met andere woorden, het zijn interne schokken. En Keen stelt, en dat is nog het belangrijkste, dat de economie niet noodzakelijk steeds weer hoeft terug te springen naar haar lange termijn groeipad. Er kan een situatie optreden waarin de economie dat pad langdurig kan verlaten: het omslaan van een excessieve schuldopbouw in een periode van schuld afbouw, zoals ten tijde van de Grote Depressie gebeurde, en zoals gedurende de kredietcrisis ook weer dreigde te gebeuren. In het kort: een schuld deflatie.

Keen baseert zijn stelling op de resultaten van dynamische economische modellen die hijzelf en anderen hebben ontwikkeld. Het blijkt dat deze zich, net als bijvoorbeeld modellen van het weer, op veel complexere wijze ontwikkelen dan je op basis van het gedrag van individuele variabelen zou verwachten. Dat komt doordat in dat soort modellen alles met alles samenhangt, waardoor veranderingen van individuele variabelen leiden tot verandering van alle andere variabelen.

Een klassiek voorbeeld is het Lorenz model uit 1963, een van de eerste dynamische modellen die uitgebreid is onderzocht. Het betreft eem simpel model van het gedrag van de atmosfeer met maar drie variabelen. Maar het vertoont complex en chaotisch gedrag en heeft geleid tot de ontwikkeling van de chaostheorie en tot exotische termen als strange attractors en het vlindereffect (van de vlinder in Afrika die een orkaan in Amerika veroorzaakt). Met dat laatste wordt bedoeld dat kleine initiële variaties kunnen leiden tot grote effecten.

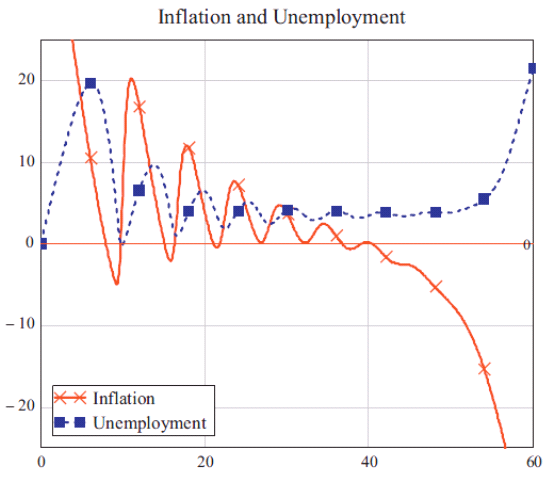

In de figuur hierna is het optreden van een zogenaamd Minsky moment te zien. Dat is een situatie waarin de opbouw van een omvangrijke schuldenzeepbel ineens omslaat in een schulddeflatie, met als gevolg explosieve groei van de werkloosheid. In de figuur is te zien dat de economie in de jaren voor die omslag een periode van relatieve rust doormaakt met steeds kleinere fluctuaties in inflatie en werkloosheid (de horizontale as is in jaren, de verticale as in procenten).

Precies zo’n periode heeft de wereldeconomie in de decennia voor het losbarsten van de kredietcrisis meegemaakt. Die periode, die de economische annalen is ingegaan als the Great Moderation, wat zoiets betekent als de grote demping, leidde tot de nodige borstklopperij onder leidende economen.

Zo stelde de econoom Robert Lucas, prominent neoklassiek econoom en nobelprijswinnaar, in 2003 over de Great Moderation “the central problem of depression prevention has been solved, for all practical purposes”. En Ben Bernanke himself, president van de Amerikaanse Centrale bank in 2006-2014, zei een jaar later over de Great Moderation“... there is evidence for the view that improved control of inflation has contributed in important measure to this welcome change in the economy”.

"No one saw this coming"

De ontwikkelingen sinds 2008 hebben op pijnlijke wijze hun ongelijk bewezen. Alle reden voor introspectie zou je denken? Daar lijkt het echter niet op. Typerend voor de opstelling van veel leidende economen was de reactie van Glenn Stevens, de baas van de Australische centrale bank:

“I do not know anyone who predicted this course of events. This should give us cause to reflect on how hard a job it is to make genuinely useful forecasts. What we have seen is truly a ‘tail’ outcome – the kind of outcome that the routine forecasting process never predicts. But it has occurred, it has implications, and so we must reflect on it”.

Door de crisis aan te duiden als een tail event, jargon voor een extreme, abnormale gebeurtenis, nam hij alvast een voorschot op de conclusie dat er niets mis is met het neoklassieke model.

Maar zag echt niemand de crisis aankomen? Die vraag is beantwoord door de Nederlandse econoom Dirk Bezemer. Hij ging op zoek naar economen die de crisis wèl hadden voorspeld en die hun voorspelling bovendien eenduidig hadden onderbouwd. Hij kwam tot een lijst van twaalf personen, acht wetenschappers en vier mensen uit de financiële sector.

Bezemer constateerde een gemeenschappelijk element in hun onderbouwingen: de schuldenberg. Alle twaalf baseerden ze in hun voorspelling op de ontwikkeling van schuldenberg en haar relatie met de ontwikkeling van de economie. Dat doet toch elke econoom, zou je denken? Maar nee, neoklassieke economen houden hier geen rekening mee.

Wynne Godley

Één van de twaalf van Bezemer was de Engelse econoom Wynne Godley, overleden in 2010. Godley nam een bijzondere plaats onder hen in omdat hij als grondlegger wordt gezien van de zogenaamde Post-Kennesiaanse stock-flow consistente benadering. Dat is een alternatieve benadering voor de modellering van onze economie die door verschillende van die twaalf bij het doen van hun voorspellingen werd gebruikt.

Deze stock-flow consistente benadering onderscheidt zich op een aantal cruciale punten van het standaard macroeconomische neoklassieke model. Zo benadert ze de economie als een actief dynamisch systeem (in tegenstelling tot het reactief dynamische karakter dat neoklassieke economen eraan toeschrijven), onderkent ze de invloed van de geldstromen en de daaruit resulterende opbouw van schuld en bezit op de economie, onderscheidt ze verschillende categorieen actoren met hun eigen specieke motivaties en gedragingen, en omvat ze expliciet de rol van de factor tijd in dat inherent dynamische gedrag.

Deze elementen van ons economsche systeem ontbreken in het standaard neoklassieke model, of zijn daar achteraf op een gekunstelde wijze aan toegevoegd. Ik ben er ondertussen wel van overtuigd dat het principe van stock-flow consistentie en het meewegen van de factor tijd essentiele randvoorwaarden zijn bij de ontwikkeling van macroeconomische modellen. Maar het is de vraag of dat besef echt zal doordringen tot de mainstream neoklassieke economische wetenschap.

Want de meest opmerkelijke conclusies die ik als buitenstaander heb moeten trekken, en de meest schokkende bovendien, is dat de meeste neoklassieke economen niet geinteresseerd zijn in wat zich buiten hun vakgebied afspeelt. Andersdenkenden worden geweerd uit de neoklassieke vakbladen. En de vakbladen van die andersdenkenden (door neoklassieke economen fijntjes heterodox, een ander woord voor ketter, genoemd) worden door neoklassieke economen, een enkeling nagelaten, niet gelezen.

Daar komt nog bij dat andersdenkende economen worden geweerd van de grote universteiten, de bastions van de neoklasieke stroming. Één van die slachtoffers was Wynne Godley zelf. Begin tachtiger jaren werd hem, toen hoofd van de afdeling toegepaste economie van de universiteit van Cambridge, het werken min of meer onmogelijk gemaakt doordat de financiering van zijn afdeling werd gestopt.

Godley, die in het decennium daarvoor bij het Engelse ministerie van financiën naam had gemaakt vanwege zijn opmerkelijke acuratesse in het voorspellen van de ontwikkeling van de economie, was een prominent slachtoffer van de opkomst van het Thatcherisme. Hij moest het veld ruimen omdat zijn theorieën haaks op het toen opkomende vrijemarkt denken van Thatcher en Reagan stonden.

Uit Godleys onderzoek volgt namelijk dat onze economie helemaal geen uit zichzelf evenwicht zoekend systeem is dat je het best zijn gang kan laten, feitelijk de kern van het vrijemarkt denken. Integendeel, hij constateerde dat een economisch systeem inherent instabiel is en actieve sturing nodig heeft om het onstaan van onbalansen te voorkomen. Onbalansen die anders leiden tot crises en tot maatschappelijke ontwrichting.

De opbouw van deze website

Deze website, in augustus 2012 gestart naar aanleiding van Steve Keens boek, is work in progress. Er worden nieuwe artikelen toegevoegd, oude artikelen herzien en aanpassingen gedaan aan de opbouw van de website. Het is wat dat betreft een organisch gegroeid geheel. En ongewtijfeld zullen er nog de nodige fouten, onduidelijkheden en omissies inzitten. Ik ben daarom benieuwd naar reacties!

Op dit moment bevat de website de volgende onderdelen:

- Inleidende artikelen. Dit onderdeel bevat algemene achtergrondartikelen over onze economie in het algemeen en ons monetaire systeem in het bijzonder.

- MMT gaat over de Moderne monetaire theorie, feitelijk een analyse van de werking van ons monetaire systeem, mede gebaseerd op de stock-flow consistente benadering van Godley. Vanwege de wat lawaaierige opstelling en de wat ver doorgeschoten beleidsadviezen van sommige van haar volgelingen wordt ze door veel economen met argwaan bekeken. Maar die argwaan heeft voor zover ik kan zien vooral betrekking op die beleidsadviezen, en veel minder op de MMT-analyse zelf.

- De pagina Steve Keen bevat inleidende artikelen over stock-flow consistente modellen en over een aantal modellen van de al eerder genoemde Steve Keen.

- Wynne Godley gaat over het werk van Godley, ondertussen het kernpunt van deze website. Ze bevat een aantal achtergrondartikelen over de stock-flow consistente benadering en over de samenhang van de geldstromen in onze economie en vervolgens een uitwerking van de modellen die zijn beschreven in zijn magnum opus, het boek Monetary economics, dat hij in 2007 met zijn Canadese collega Marc Lavoie schreef.

- Op de pagina Kritieken is een aantal kritische artikelen verzameld. Die artikelen gaan over een aantal beleidsmatige misvattingen, over de neoklassieke economische stroming en de schade die haar volgelingen hebben aangericht en nog steeds aanrichten in onze samenleving, en over een aantal specifieke economische onderwerpen.

- De pagina Inflation bevat een aantal engelstalige artikelen waarin ik een alternatieve inflatietheorie beschijf die ik zelf heb uitgewerkt. Het is work in progress, dus er worden nu en dan nieuwe artikelen aan de pagina toegevoegd.

© Anton van de Haar - juni 2022