Dit artikel is het vervolg op de artikelen G&L model SIM – I en II. Daarin is gekeken naar de opzet van het SIM model, is met het SIM model gerekend en zijn een aantal conclusies getrokken over het dynamische evenwicht waar het model bij de gekozen instellingen steeds als vanzelf naartoe beweegt. In dit artikel wordt gekeken naar wat er in de tussentijd gebeurt en naar het tempo waarin het model naar dat dynamische evenwicht toe beweegt.

Ontwikkeling van SIM in de tijd

Zoals in de voorgaande artikelen wel duidelijk is geworden, beweegt het SIM model zich als het uit evenwicht wordt gebracht, bijvoorbeeld doordat de overheidsuitgaven G ineens wijzigen, steeds toe naar een toestand van dynamisch evenwicht.

Wat er feitelijk gebeurt, is dat de variabelen in het model, de stocks en flows, zich gaan ontwikkelen in de tijd doordat flows leiden tot veranderingen van stocks, die op hun beurt weer leiden tot veranderingen van flows. De veranderingen van de stocks worden daarbij steeds kleiner omdat de omvang van de inkomende flows die van de uitgaande flows nadert, en omgekeerd. Er wordt dan een situatie van dynamisch evenwicht benaderd.

Keynes stelde ooit, in een tijd dat er nog geen programma’s bestonden om dit soort modellen door te rekenen, dat het geld in de ontwikkeling van de economie de link vormt tussen elke periode en de volgende, tussen het heden en het verleden. Dat is een treffende omschrijving van wat er in essentie in het SIM model gebeurt.

Voor wat betreft de ontwikkeling van het SIM systeem kan de relatie tussen het heden en het verleden eenvoudig zichtbaar worden gemaakt door de consumptiefunctie C in de economische productiefunctie Y te pluggen:

Y = C + G

Y = α1 * YD + α2 * Hh-1 + G

Deze laatste vergelijking kan worden herschreven tot (afleiding nog toevoegen):

Y = ( G + α2 * Hh-1 ) / ( 1 - α1 * ( 1- Θ ) )

Waarin G staat voor de overheidsuitgaven, α1 voor de geneigdheid tot het uitgeven van het besteedbare inkomen, α2 voor de geneigdheid tot het uitgeven van spaargeld en Θ voor de fractie belasting die moet worden afgedragen over het inkomen.

Uit die laatste vergelijking volgt dat de ontwikkeling van de omvang van de economie, Y, geheel wordt vastgelegd door de aangegeven constanten G, α1, α2 en Θ en de beschikbare hoeveelheid spaargeld in de vorige periode.

In het vorige artikel werd de volgende vergelijking afgeleid voor de ontwikkeling van de hoeveelheid spaargeld:

ΔHh = ( 1 - α1 ) * YD - α2 * Hh-1

Waarin YD staat voor het besteedbare inkomen van de consumenten. Omdat YD = (1 – Θ) * Y kan deze vergelijking eenvoudig worden herschreven tot

ΔHh = ( 1 - α1 ) * (1 – Θ) * Y - α2 * Hh-1

Met andere woorden, aangezien Y geheel wordt bepaald door G, α1, α2 en Θ en de beschikbare hoeveelheid spaargeld in de vorige periode, geldt ook dat ΔHh geheel wordt bepaald door G, α1, α2 en Θ en de beschikbare hoeveelheid spaargeld in de vorige periode.

Met andere woorden, de ontwikkeling van het SIM systeem wordt geheel vastgelegd door de waarden van G, α1, α2 en Θ, de exogene (niet door het systeem bepaalde) variabelen zoals geïntroduceerd in het eerste artikel over het SIM model.

De stabiliteit van SIM

Een belangrijke vraag bij modellen als SIM is of het model, eenmaal uit evenwicht geraakt, wel in staat is om terug te keren naar een situatie van dynamisch evenwicht. G&L citeren op dit punt de Amerikaanse wiskundig econoom Alpha Chiang (1984), die stelt dat vaak zonder meer wordt aangenomen dat dit het geval is.

Als je de vraag wilt kunnen beantwoorden of een model in staat is om de weg naar de situatie van dynamisch evenwicht wel af te leggen, moet je op basis van dat model de vergelijkingen afleiden die deze weg beschrijven. G&L doen dat voor de twee belangrijkste variabelen in SIM, het niveau van de economische productie Y en het vermogen van de huishoudens Hh.

Waar het bij die afleiding om gaat is om formules te vinden die de relatie geven tussen de de waarde van de variabele in de huidige periode en de waarde van de variabele in de vorige periode, zogenaamde verschilvergelijkingen (difference equations). Voor de variabele Hh valt het antwoord eenvoudig af te leiden uit de hiervoor gegeven vergelijkingen:

ΔHh = ( 1 - α1 ) * (1 – Θ) * Y - α2 * Hh-1

Hh = ( 1 - α1 ) * (1 – Θ) * Y + ( 1 - α2 ) * Hh-1

Vul vervolgens in deze vergelijking de laatste vergelijking hierboven voor Y in en je vindt:

Hh = ( 1 - α1 ) * (1 – Θ) * ( G + α2 * Hh-1 ) / ( 1 - α1 * ( 1- Θ ) ) + ( 1- α2 ) * Hh-1

Deze vergelijking kan met enig gepuzzel worden herschikt tot:

Hh = G * ( 1 - α1 ) * (1 – Θ) / ( 1 - α1 * ( 1- Θ ) + Hh-1 * ( 1 - α1 * ( 1- Θ ) - α2 * Θ ) /

( 1 - α1 * ( 1- Θ ) )

Dit is een verschilvergelijking van het type Y = A + B * Y-1. Voor dergelijke verschilvergelijkingen geldt dat ze niet-oscillerend convergeren naar een situatie van dynamisch evenwicht zolang B groter is dan 0, maar kleiner dan 1. Met andere woorden, er moet gelden dat:

0 < ( 1 - α1 * ( 1- Θ ) - α2 * Θ ) / ( 1 - α1 * ( 1- Θ ) ) < 1

Voor deze vergelijking is heel simpel in te zien dat ze altijd kleiner is dan 1 zolang α1, Θ en α2 groter zijn dan nul, wat in economisch significante modellen altijd het geval is. Dus aan die voorwaarde wordt in ieder geval voldaan.

En ook aan de tweede voorwaarde wordt normaliter voldaan, wat met enig herschikken kan worden ingezien:

1 - α1 * ( 1- Θ ) - α2 * Θ = ( 1 - α1 ) + ( α1 - α2 ) * Θ

De eerste term, 1 - α1, is per definitie positief omdat je nu eenmaal niet meer van je inkomen kan uitgeven dan dat inkomen groot is (dus α1 kan niet groter zijn dan 1). En de tweede term is groter dan nul omdat in SIM en in andere economisch significante modellen is aangenomen dat α1 > α2.

Op basis van dit resultaat concluderen G&L dat SIM voor alle economisch betekenisvolle waarden van α1, α2 en Θ in een situatie van disevenwicht altijd convergeert naar een situatie van dynamisch evenwicht.

De snelheid van de ontwikkeling van SIM in de tijd

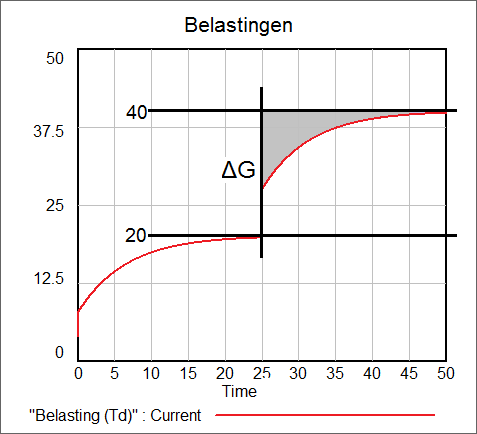

In de volgende figuur is getoond van wat er met de belastingen in het SIM model gebeurt nadat in periode 25 de overheidsuitgaven zijn verdubbeld van 20 naar 40 dollar per periode.

Wat ziet is dat de hoeveelheid afgedragen belastinggeld eerst snel en dat steeds langzamer toe beweegt van het oude evenwichtsniveau van de overheidsuitgaven van 20 dollar per periode naar het nieuwe evenwichtsniveau van de overheidsuitgaven van 40 dollar per periode. Dat niveau wordt steeds dichter genaderd, maar het wordt nooit helemaal bereikt. Je kunt aan het bereiken ervan dus geen tijdstip koppelen.

Wat je echter wel kunt doen, is het gemiddelde tempo van de beweging naar dat niveau berekenen. Dat tempo is feitelijk de gemiddelde tijd tussen het moment dat een dollar door de overheid wordt uitgegeven en het moment dat diezelfde dollar in de vorm van belastingbetaling weer bij de overheid terugkomt. G&L duiden die tijd aan als gemiddelde vertraging (mean lag).

De gemiddelde vertraging is gelijk aan de grijs gekleurde oppervlakte in de figuur, gedeeld door de verhoging van de overheidsuitgaven ΔG. Die grijs gearceerde oppervlakte is bekend, ze is namelijk gelijk aan de som van de verschillen tussen de overheidsuitgaven en de belastinginkomsten in elke periode. Met andere woorden, ze is gelijk aan de stijging van de staatsschuld ΔH. Daaruit volgt dat de gemiddelde vertraging gelijk is aan ΔH / ΔG.

In het vorige artikel is een vergelijking afgeleid voor de berekening van H in een situatie van dynamisch evenwicht. In dit geval is ze dan gelijk aan het verschil tussen de evenwichtswaarde van H voor de verhoging van G en de evenwichtswaarde van H erna. ΔH dus. Die vergelijking luidt (het tekentje * staat voor de waarde in dynamisch evenwicht):

ΔH = ΔYD* * α3 met α3 = ( 1 – α1) / α2

En omdat geldt dat YD = ( 1 – Θ ) * Y kan de voorgaande vergelijking worden herschreven tot:

ΔH = (1 – Θ ) * ΔY * α3

Verder is in het vorige artikel al vastgesteld dat G = Θ* Y*, zodat geldt dat

ΔG = Θ* ΔY

Uit deze twee vergelijkingen volgt dat:

gemiddelde vertraging = (1 – Θ )* ΔY * α3 / Θ* ΔY

gemiddelde vertraging = (1 – Θ )* α3 / Θ

gemiddelde vertraging = (1 – Θ )* ( ( 1 – α1) / α2 ) / Θ

Met andere woorden, het ontwikkelingstempo van het SIM model in de tijd wordt geheel vastgelegd door de waarden van G, α1, α2 en Θ, de exogene variabelen zoals geïntroduceerd in het eerste artikel over het SIM model. En dat is ook niet zo vreemd, daar we net hebben gezien dat de ontwikkeling van het model van periode naar periode eveneens geheel door diezelfde exogene variabelen wordt bepaald.

In het volgende artikel ga ik verder met het SIMEX model. Dat is een variant op het SIM model waarin het effect van veranderende verwachtingen is meegenomen.

© Anton van de Haar - september 2013