In het eerste BMW artikel is G&L’s BMW model gepresenteerd en in Vensim gezet. In het tweede artikel is gekeken naar het niveau van dynamisch evenwicht in BMW en naar de voorwaarden waaraan moet worden voldaan om dat evenwicht betekenisvol (groter dan nul) te laten zijn.

Een vraag die echter nog niet is beantwoord, is of het model in staat is om dat dynamisch evenwicht überhaupt te bereiken. G&L citeren op dit punt de Amerikaanse econoom Alpha Chiang, die fijntjes constateert dat gebruikers van economische modellen vaak simpelweg aannemen dat als zo'n evenwicht kan worden aangetoond, dat het dan ook kan worden bereikt. Uit de volgende tekst blijkt dat dit, althans voor BMW, zeker niet altijd het geval is.

De stabiliteit van BMW

Om te kunnen vaststellen of een systeem wel in staat is om

de weg naar een situatie van dynamisch evenwicht af te leggen, is het

noodzakelijk om de vergelijkingen af te leiden die deze weg beschrijven. Dat

zijn vergelijkingen die de relatie beschrijven tussen de waarde van de endogene

variabelen in de huidige periode en in de voorgaande periode, zogenaamde

verschilvergelijkingen (difference

equations).

In het derde SIM artikel is dat al eerder gedaan, onder het

kopje De stabiliteit van SIM. Daaruit

bleek dat die weg voor SIM louter gedicteerd wordt door de exogene (constant

veronderstelde) variabelen, waardoor het relatief eenvoudig is om aan te tonen

dat SIM bij economisch betekenisvolle waarden van die exogene variabelen steeds

stabiel is.

G&L herhalen deze exercitie voor BMW, waarbij ze

verschilvergelijkingen afleiden voor twee van de belangrijkste endogene

variabelen, de economische productie Y en de waarde van de voorraad aan

productiemiddelen K die, zoals we hebben gezien, identiek is aan het vermogen

van de huishoudens Mh en de omvang van de uitstaande leningen Ld.

Stabiliteitsanalyse

Hierna zal blijken dat BMW ingewikkelder is dan SIM. Dat is

het gevolg van het feit dat de verschilvergelijkingen voor Y en K in BMW niet

alleen afhankelijk zijn van de exogene variabelen, maar bovendien ook van

elkaars waarde in de voorgaande periode. Daardoor wordt de vaststelling van de

stabiliteitscondities een stuk moeilijker. G&L baseren zich bij die

vaststelling vooral op Giancarlo Gandolfo’s

standaardwerk Economic

Dynamics.

Allereerst de verschilvergelijking voor K. Die kan snel worden

afgeleid uit vergelijking 17, 19 en 20 van BMW:

K = K−1 + (Id − DA)

KT = κ · Y−1

Id = γ · (KT − K−1) + DA

Hieruit volgt dat:

K = K−1 + (Id − DA)

K = K−1 + γ · (KT − K−1)

K = K−1 + γ · KT − γ · K−1

K = ( 1- γ ) · K−1 + γ · KT

K = ( 1- γ ) · K−1 + γ · κ · Y−1

De afleiding van de vergelijking voor Y, uit de

vergelijkingen 1, 2, 5, 16, 18 en 20, kost wat meer moeite:

s = Cd

Is = Id

Y = Cs + Is

Cd = α0 + α1 · YD + α2 · Mh−1

DA = δ · K−1

Id = γ · (KT − K−1) + DA

Hieruit volgt dat:

Y = Cs + Is

Y = Cd + Id

Y = α0 + α1 · YD + α2 · Mh−1 + γ · (KT − K−1) + δ · K−1

Van de termen in deze laatste vergelijking weten we dat YD

gelijk is aan Y - δ · K−1, dat Mh-1 gelijk is aan K-1

en dat KT gelijk is aan κ · Y−1. Dus kunnen we deze vergelijking als

volgt herschrijven:

Y = α0 + α1 · Y − δ · K−1 + α2 · K-1 + γ · (κ · Y−1− K−1) + δ · K−1

Deze vergelijking valt met enig gepuzzel te herschikken tot:

Y = [ ( ( 1- α1 ) · δ + ( α2 – γ ) ) / ( 1- α1 ) ] * K-1 + [ κ

· Y−1 / ( 1- α1 ) ] * Y−1 + α0 / ( 1- α1 )

We hebben nu een stelsel van twee wederzijds afhankelijke verschilvergelijkingen

gevonden met de algemene vorm:

K = a11 · K-1 + a12 · Y-1 + c1

Y = a21 · K-1 + a22 · Y-1 + c2

Determinant, spoor en discriminant

Deze twee vergelijkingen kunnen in matrixvorm worden geschreven

als:

De matrixwiskunde leert dat de stabiliteit van zo’n stelsel

van twee verschilvergelijkingen kan worden afgeleid uit drie kenmerken van de

2x2 matrix in de matrixvergelijking (verder aangeduid als A), namelijk haar

determinant, haar spoor en haar discriminant.

De determinant van A (detA) is gelijk aan:

detA = a11 · a22

– a21 · a12

detA = ( 1 – γ ) · γ · κ / ( 1 – α1 ) – γ · κ · ( (1- α1 ) · δ + ( α2 – γ ) ) / ( 1- α1 )

Het spoor (trace) van

A (trA) is gelijk aan:

trA = a11 + a22

trA = ( 1 – γ ) + γ · κ / ( 1 – α1 )

De discriminant van A (Δ) is gelijk aan:

Δ = ( trA )2 + 4 · detA

Δ = ( ( 1 – γ ) + γ · κ / ( 1 – α1 ) )2 + 4 · { [ ( 1 – γ ) · γ · κ / ( 1 – α1 ) ] – [ ( ( ( 1- α1 ) ·

δ + ( α2 – γ ) ) / ( 1- α1 ) ) · γ · κ ] }

Voorwaarden voor stabiliteit

G&L geven aan dat het systeem is hoe dan ook instabiel

is, wat wil zeggen dat het niet naar een situatie van dynamisch evenwicht zal

convergeren, als de absolute waarde van de determinant groter is dan 1. Op

basis daarvan kan een “determinant randvoorwaarde” voor mogelijke stabiliteit

worden afgeleid (afleiding nog toevoegen):

Determinant randvoorwaarde: ( 1- α1 ) > ( 1 - α2) · γ · κ / ( 1 - δ · γ · κ)

Als het systeem aan de determinant randvoorwaarde voldoet,

dan is het stabiel als bovendien aan tenminste een van de volgende twee criteria

wordt voldaan:

1. Δ > 0 en |detA| > 1

2. trA < 2 en detA > |trA| - 1

G&L stellen dat criterium 1 lastig te toetsen is vanwege

de kwadratische term in de discriminant. Daarom beperken ze zich tot de

toetsing van het tweede criterium, waarin de waarde van de discriminant geen

rol speelt.

Voor wat betreft dat tweede criterium stellen ze, zonder

nadere toelichting, dat niet zeker is dat altijd aan de tweede conditie, detA

> |trA| - 1, wordt voldaan, maar dat ze daar wel van uitgaan. Dan blijft

over de vraag over of aan de eerste conditie, trA < 2, wordt voldaan:

( 1 – γ ) + γ · κ / ( 1 – α1 ) < 2

Deze vergelijking kan als volgt in een wat handzamere vorm

worden herschreven tot de “trace randvoorwaarde”:

γ · κ / ( 1 – α1 ) < 2 - ( 1 – γ )

γ · κ / ( 1 – α1 ) < ( 1 + γ )

1 / ( 1 – α1 ) < ( 1 + γ ) / γ · κ

Trace randvoorwaarde: ( 1 – α1 ) > γ · κ / ( 1 + γ )

Scenario’s

G&L hebben voor een aantal scenario’s de determinant

randvoorwaarde, de trace randvoorwaarde en de in het voorgaande artikel afgeleide

randvoorwaarde voor een betekenisvol (positief) dynamisch evenwicht getoetst.

De resultaten staan in de volgende tabel (rood: negatieve toetsing).

Scenario 1 (BMW model) geeft de door G&L gebruikte waarden

weer. Duidelijk is dat aan alle drie de randvoorwaarden wordt voldaan. Overigens

geven G&L niet aan hoe ze tot de aangegeven waarden voor α1, α2, γ, κ en

δ zijn gekomen.

In scenario 2 (Gandolfo) zijn de waarden voor de

reactiecoëfficiënt γ en de accellerator κ veranderd naar 0,10 en 3. G&L melden

dat Gandolfo op basis van empirisch onderzoek stelt dat de reactiecoëfficiënt

rond de 0,1 zou liggen. Ze geven echter niet aan waarom ze voor een accellerator

van 3 hebben gekozen. Duidelijk is dat het model door de hoge waarde van de accellerator

geen stabiele eindsituatie genereert.

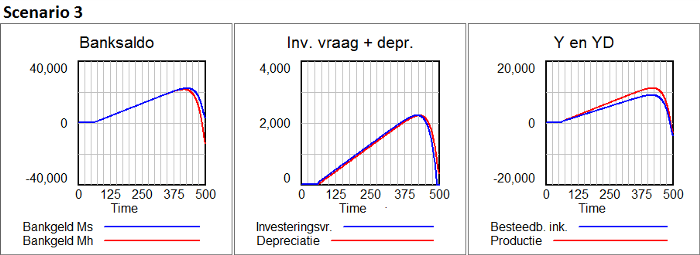

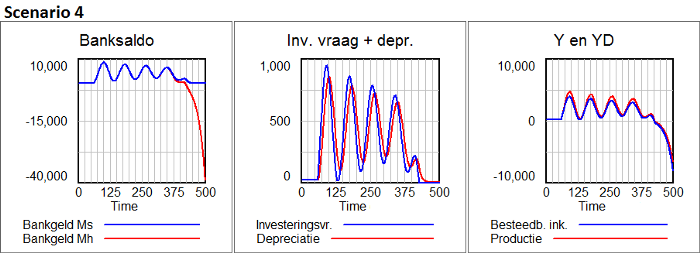

In scenario 3 en 4 wordt net niet voldaan aan de

randvoorwaarden. In de volgende plaatjes is getoond wat er gebeurt als,

startend in scenario 1, in periode 60 de waarden voor γ en κ worden veranderd

naar die van scenario’s 3 en 4.

Wat je ziet is dat in scenario 3 het systeem is een situatie van schijnbaar stabiele lineaire groei terechtkomt, die rond periode 400 ineens omslaat in een ineenstorting van het systeem. En in scenario 4 komt het systeem in een golfbeweging terecht, die eveneens rond periode 400 omslaat in een ineenstorting. Uit de voorbeelden blijkt heel duidelijk dat ook een systeem als BMW, met alleen lineaire vergelijkingen, complex gedrag kan vertonen.

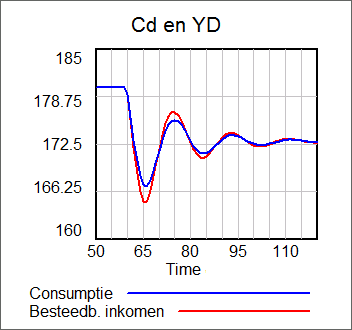

In de volgende figuur is een voorbeeld getoond van een

variant van het voorbeeld in het vorige BWM artikel, waarin de autonome

geneigdheid tot consumeren α0 wordt verlaagd

van 25 naar 24, maar nu bij een waarde van de reactiecoëfficiënt γ van 0,25.

Zoals uit de figuur blijkt is het systeem bij deze waarde

van γ stabiel, maar beweegt het als het uit evenwicht wordt gebracht (in dit

geval door de verandering van α0) oscillerend

naar een nieuw evenwichtsniveau.

Een intuïtieve stabiliteitsconditie

G&L wijzen verder op een meer intuïtieve

stabiliteitsconditie, die veelal naar voren wordt gebracht door Keynesiaanse

economen. Ze komt erop neer dat de economie stabiel is zolang een verandering

van de omvang van de economie leidt tot een sterkere verandering van de

besparingen dan van de investeringen. Met andere woorden, als de economie

groeit, dan moeten de besparingen harder groeien dan de investeringen dat doen:

ΔSAV / ΔY > ΔI / ΔY

In deze vergelijking staat SAV voor de besparingen (savings)

en I voor de investeringen.

De relatie tussen I en Y kan worden afgeleid uit de

vergelijkingen 18, 19 en 20 van het model:

DA = δ · K−1

KT = κ · Y−1

Id = γ · (KT − K−1) + DA

Hieruit volgt:

Id = γ · (KT − K−1) + DA

Id = γ · (κ · Y−1 − K−1) + δ · K−1

Uit die laatste vergelijking volgt dat als Y met ΔY toeneemt, dat I dan met γ · κ · ΔY toeneemt, zodat geldt:

ΔI / ΔY = γ · κ

Op dezelfde manier van kan de relatie tussen SAV en Y worden

afgeleid uit de consumptiefunctie (vergelijking 16), waarbij SAV, de

besparingsfunctie het omgekeerde is van de consumptiefunctie (je bespaart

immers wat je niet consumeert):

Cd = α0 + α1 · YD + α2 · Mh−1

SAV = - α0 + ( 1 - α1 ) · YD + ( 1- α2 ) · Mh−1

Verder weten we dat YD gelijk is aan Y - δ · K−1,

zodat we kunnen schrijven:

SAV = - α0 + ( 1 - α1 ) · (Y - δ · K−1

) + ( 1- α2 ) · Mh−1

Hieruit volgt volgens G&L dat als Y met ΔY toeneemt, dat SAV dan met ( 1 - α1 ) · ΔY toeneemt, zodat geldt:

ΔSAV / ΔY = ( 1 - α1 )

Als we deze twee vergelijkingen invullen in ΔSAV / ΔY >

ΔI / ΔY, dan vinden we als stabiliteitsrandvoorwaarde:

"Keynesiaanse" stabiliteitsrandvoorwaarde: ( 1 - α1 ) > γ · κ

Deze randvoorwaarde is bijna identiek aan - en net iets stringenter dan de trace randvoorwaarde die we hiervoor vonden en die luidt dat ( 1 – α1 ) > γ · κ / ( 1 + γ ). G&L merken op dat deze door hen als "keynesiaans" aangeduidde randvoorwaarden in deze of een vergelijkbare vorm in een groot aantal heterodoxe (niet-neoklassieke, letterlijk: ketterse) modellen is terug te vinden.

Nog een laatste voorwaarde: de bruto investeringen mogen niet negatief worden

In de voorgaande tekst in ingegaan op de randvoorwaarden waarbinnen

BMW naar een situatie van stabiel evenwicht zal bewegen. Aan deze randvoorwaarden

ontbreekt echter nog een ding: ze houden geen rekening met het feit dat de bruto

investeringen niet kleiner kunnen worden dan nul. Met andere woorden, dat er geen

snellere krimp van voorraad productiemiddelen kan optreden dan op basis van het

afschrijvingstempo δ mogelijk is.

Terug naar de vergelijkingen 18, 19 en 20 van BMW:

DA = δ · K−1

KT = κ · Y−1

Id = γ · ( KT − K−1 ) + DA

Uit deze vergelijkingen volgt dat de bruto investeringen Id

gelijk zijn aan:

Id = γ · ( κ · Y−1 − K−1 ) + δ · K−1

Omdat Id niet kleiner mag worden dan nul, betekent

dit dat:

γ · ( κ · Y−1 − K−1 ) + δ · K−1 ≥ 0

γ · K−1 – γ · κ · Y−1 ≤ δ · K−1

γ · K−1 – δ · K−1 ≤ γ · κ · Y−1

( γ – δ ) · K−1 ≤ γ · κ · Y−1

( γ – δ ) · ( K−1 / Y−1 ) ≤ γ · κ

Investering randvoorwaarde: Y−1 / K−1 ≥ ( γ – δ ) / γ · κ

Uit deze laatste vergelijking blijkt dat in ieder geval aan de eis

van een positieve bruto investering wordt voldaan als de reactiecoëfficiënt γ

kleiner dan of gelijk is aan het afschrijvingstempo δ, want dan wordt de term

rechts van het ≤ kleiner dan of gelijk aan nul terwijl de linker term, Y−1

/ K−1, steeds positief is.

Maar wat gebeurt er als γ groter is dan δ? Dan kan door een

economische schok inderdaad een snellere neerwaartse bijstelling van de

nagestreefde voorraad productiemiddelen optreden dan mogelijk is door alleen slijtage

en veroudering van productiemiddelen. De ondernemers worden dan per saldo

gedwongen om hun aanpassingstempo, de reactiecoëfficiënt γ, neerwaarts bij te

stellen.

NB. Bij de doorrekening van de scenario’s in de grafieken hiervoor is in het model ingesteld dat de bruto investeringen niet kleiner kunnen worden dan nul, wat per saldo betekent dat als de bruto investeringen de nullijn hebben bereikt, dat dan de reactiecoëfficiënt γ wordt gecorrigeerd naar het afschrijvingstempo δ. G&L merken op dat dit een non-lineariteit creëert in het model.

In het volgende artikel ga ik nader in op de rol van de

rentestand in het model, mede aan de hand van een variant op BMW waarin de

consumptiefunctie mede afhankelijk is geworden van de rente op banksaldo: het

model BMWK.

© Anton van de Haar - september 2013