In het vorige artikel is een aantal scenario’s voor het model OPEN doorgerekend. Daaruit blijkt dat OPEN geen mechanismen kent om een onevenwichtigheid in de handelsbalans automatisch te corrigeren, zodat die ongehinderd kan oplopen. Maar dat kan natuurlijk alleen maar opgaan zolang er voldoende reserves beschikbaar zijn om die onbalans überhaupt te kunnen te financieren.

Dynamisch evenwicht in OPEN

Even terug naar het artikel REG – I en de daarin beschreven situatie van dynamisch evenwicht. Daarin zagen we dat voor het model REG voor een individuele regio, bijvoorbeeld regio Noord, moet gelden dat:

YN* = ( GNNT + XN ) / ( Θ + μN )

Waarin het * teken staat voor die situatie van dynamische evenwicht.

We zagen voorts dat in een situatie van dynamisch evenwicht waarin bovendien sprake is van een gebalanceerde handel moet gelden dat:

YN** = GNNT / Θ = XN / μN

Waarin het ** teken staat voor dat dynamische evenwicht in combinatie met gebalanceerde handel. De beide vergelijkingen zijn eveneens van toepassing op het model OPEN.

Empirisch onderzoek

G&L merken op dat uit empirisch onderzoek (o.a. McCombie en Thirlwall, 1994) is gebleken dat van een aantal onderzochte landen de economische groei op de lange termijn voldoet aan een ratio die gelijk is aan de groei van de exporten van die landen gedeeld door de inkomenselasticiteit van de importen in die landen. Met andere woorden:

ΔY = ΔX / μ

Dat komt precies overeen met wat je zou verwachten op basis van de vergelijking YN** = XN / μN voor dynamisch evenwicht in een situatie van gebalanceerde handel. G&L concluderen daaruit dat de balans van deze landen op de lange termijn gemiddeld genomen kennelijk neutraal is. Ze merken op dat alleen de ontwikkeling van Japan daar niet aan voldeed, maar dat Japan in de onderzochte periode gemiddeld genomen een flink overschot op de handelsbalans kende.

De volgende vraag is dan, hoe hebben die landen hun handel gebalanceerd? G&L stellen dat als je aanneemt dat de export exogeen is (want die wordt bepaald door de geneigdheid tot importeren in andere landen) en als je aanneemt dat de geneigdheid tot importeren in het eigen land niet kan worden gestuurd (en dus eveneens exogeen is), dat een overheid dan maar twee middelen ter beschikking staan: de overheidsuitgaven aanpassen of de belastingvoet aanpassen.

Stel dat het land Noord een tekort op de handelsbalans heeft. Dat betekent dat:

GNNT / ΘN > XN / μN

Om zo’n tekort weg te werken zal Noord hetzij GNNT moeten verlagen dan wel ΘN moeten verhogen. Omgekeerd zal een land met een overschot op de handelsbalans hetzij GNT moeten verhogen dan wel Θ moeten verlagen. Maar omdat landen met de (schijnbare) luxe van een overschot op de balans niet gauw geneigd zullen zijn om die aan te pakken, zullen het vooral de landen met een tekort zijn die zich gedwongen zullen voelen om in te grijpen.

Bias tot recessie

G&L maken in dit kader een belangrijke gevolgtrekking. Ze concluderen dat het feit dat landen met een handelsoverschot niet snel geneigd zullen zijn om in te grijpen betekent dat de landen met een handelstekort dat dan moeten doen, hetzij door hun overheidsuitgaven terug te brengen, dan wel door de belastingen te verhogen.

Een dergelijke situatie zal volgens G&L op regionale of mondiale schaal tot een bias naar recessie leiden. Die bias volgt uit het feit dat het noodgedwongen ingrijpen van die laatste landen niet alleen leidt tot economische stagnatie in eigen land, maar door stagnatie van de importen tevens leidt tot negatieve effecten op het buitenland. Precies de ontwikkeling die je nu in de Eurozone ziet.

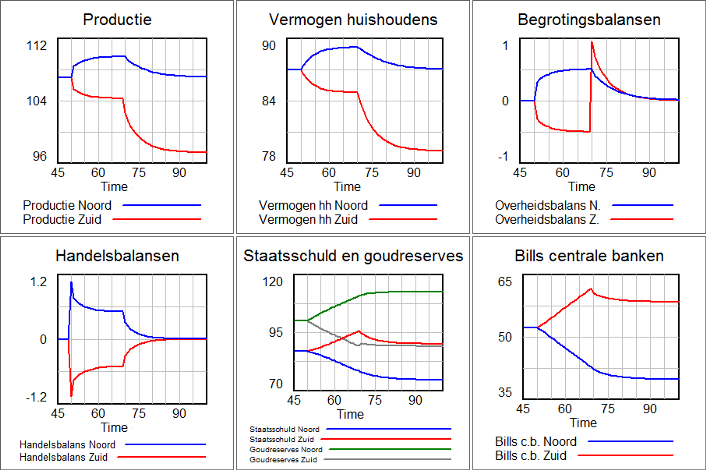

Dat is te zien in het volgende voorbeeld (niet overgenomen uit G&L), voortbordurend op scenario 1 in het artikel OPEN – II, waarin een onbalans in de handel door een in periode 50 ineens van 0,1 tot 0,11 oplopende geneigdheid tot importeren in Zuid in periode 70 door Zuid wordt gecorrigeerd door de overheidsuitgaven te verlagen van 20 naar 18,2.

Wat je ziet is dat de eerdere groei van de omvang van de economie van Noord door de verlaging van de overheidsuitgaven in Zuid in zijn geheel ongedaan wordt gemaakt, terwijl de economie van Zuid beide keren flink krimpt. Bij elkaar opgeteld zijn de economieën van Noord en Zuid na de ingreep in Zuid veel slechter af dan in de periode voor de toename van de geneigdheid tot importeren in Zuid.

Het model OPENG

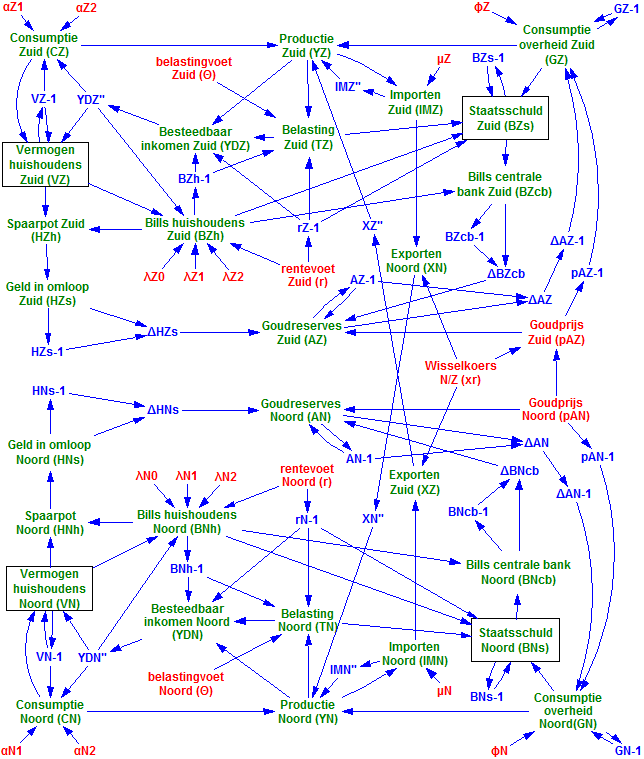

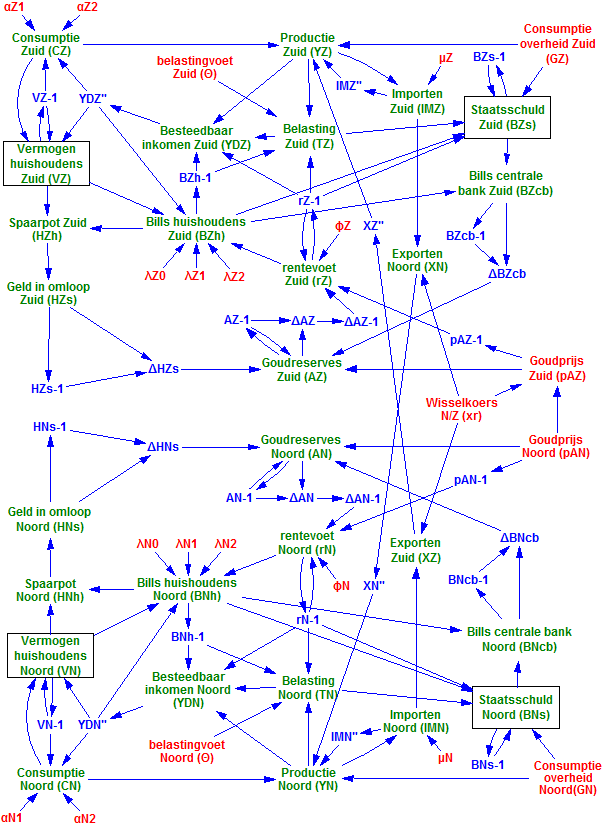

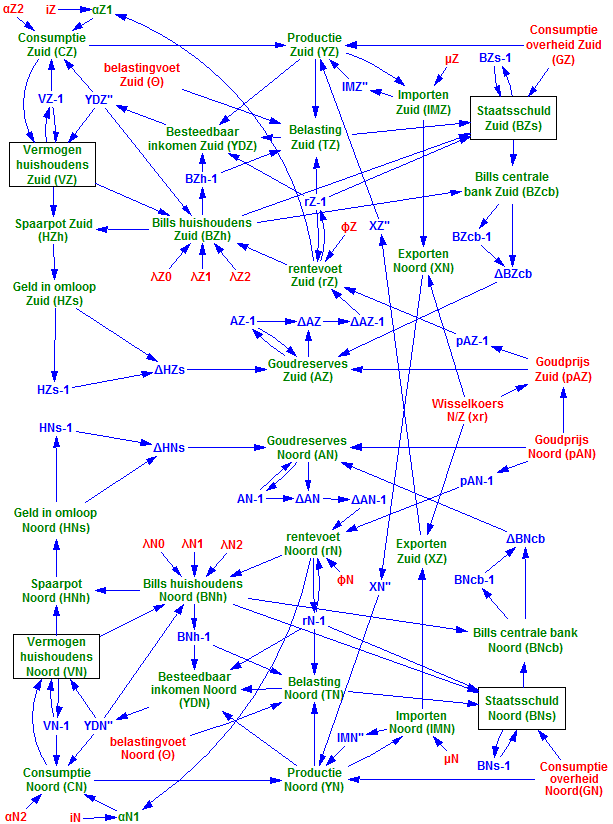

Het model OPEN is door G&L aangepast tot het model OPENG met een mechanisme voor de correctie van een onbalans in de handel. Aangenomen is dat de overheden in Noord en Zuid beiden reageren op die onbalans en de verandering in de goudreserves die ze veroorzaakt, door de overheidsuitgaven te corrigeren, op de volgende wijze:

GN = GN-1 + ϕN * ΔAN-1 * pAN-1

GZ = GZ-1 + ϕZ * ΔAZ-1 * pAZ-1

Wat je ziet is dat de overheidsuitgaven G worden opgevoerd als er een daling optreedt van de goudreserves en omgekeerd. De vergelijkingen vervangen de constanten GN en GZ zoals opgenomen in OPEN. De variabele ϕ is een exogene variabele waarmee de kracht van de reactie van de overheid op een verandering in de omvang van de goudreserves kan worden afgesteld. Model OPENG is hierna aangegeven.

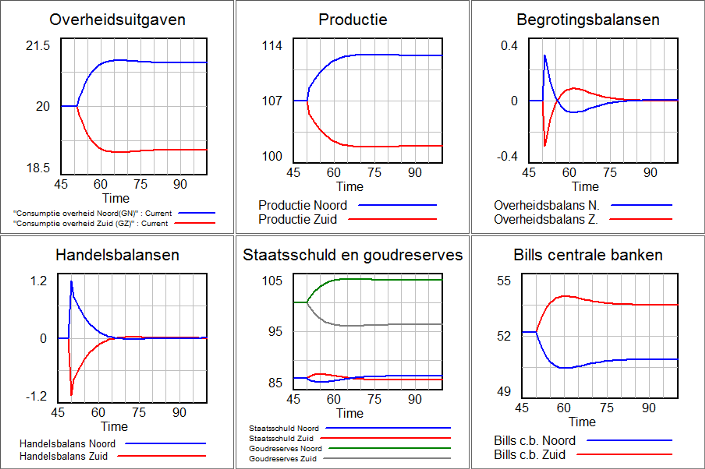

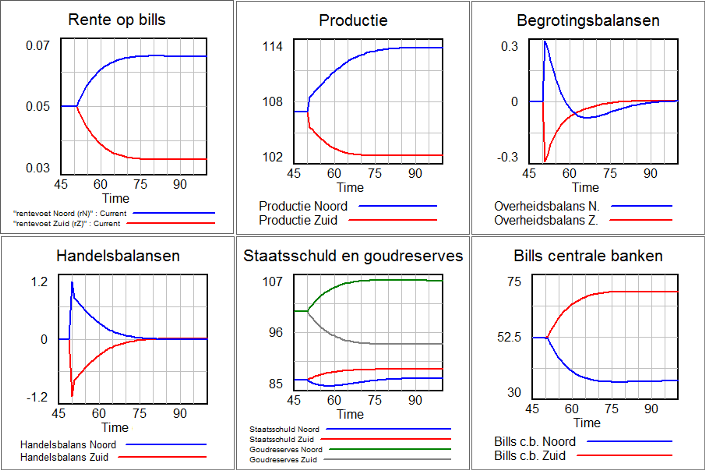

In het volgende plaatje is te zien wat er in OPENG gebeurt in reactie op hetzelfde scenario als in de voorgaande voorbeelden: een in periode 50 ineens van 0,1 tot 0,11 oplopende geneigdheid tot importeren in Zuid. Bij de berekening is uitgegaan van een waarde van ϕN en ϕN van 0,25 en van een initiële waarde van GN en GZ van 20.

Wat je ziet is dat de overheden van Noord en Zuid tegengesteld reageren op de plotselinge verandering van de geneigdheid tot importeren in Zuid en de daardoor optredende onbalans in de handel. Daardoor komt de handelsbalans na enige tijd weer in evenwicht en stabiliseren de goudreserves van de beide landen. Wél heeft de economie van Noord een blijvend grotere omvang bereikt, terwijl die van Zuid is gekrompen.

Al met al is er een veel gunstiger resultaat bereikt dan in het scenario waarin de overheid van het land met het handelstekort optreedt met een verlaging van de overheidsuitgaven, maar de overheid van het land met het handelsoverschot niets doet. In dat scenario is de som van de twee economieën gekrompen, terwijl die som in dit scenario gelijk is gebleven.

Het model OPENM

Een ander mechanisme om een onbalans in de handel te herstellen is een bijstelling van de rente op bills. Een oplopende rente heeft in het OPEN model een opdrijvend effect op productie omdat ze leidt tot hogere overheidsuitgaven, zie de artikelen over het model PC waar OPEN op is gebaseerd. Een handelstekort zou dus kunnen worden bestreden met een verlaging van de rente, en omgekeerd.

Indien de centrale banken van de overheden van Zuid en Noord, analoog aan OPENG, samen zouden reageren op het optreden van een onbalans in de handel en de daardoor optredende verandering in de goudreserves, maar nu door de rente op bills aan te passen, dan zou dat kunnen worden gemodelleerd via de volgende aan OPEN toe te voegen vergelijkingen:

rN = rN-1 + ϕN * ΔAN-1 * pAN-1

rZ = rZ-1 + ϕZ * ΔAZ-1 * pAZ-1

Deze vergelijkingen dienen als vervanging van de constanten rN en rZ. De variabele ϕ is opnieuw een exogene variabele, die de kracht aangeeft van de reactie van de overheid op een verandering in de omvang van de goudreserves. Model OPENM is hierna aangegeven.

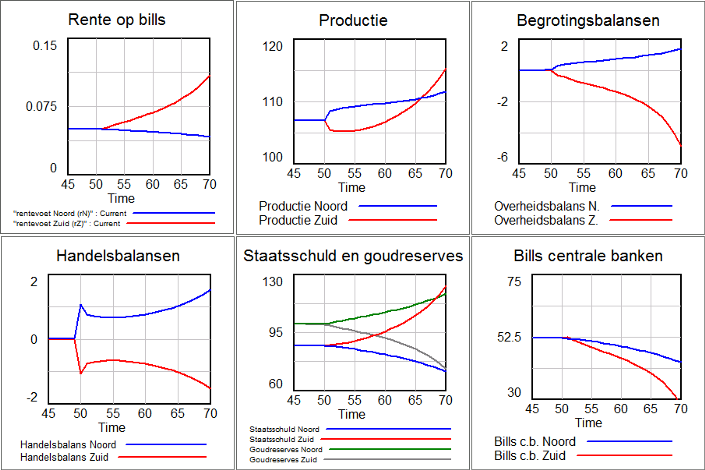

In het volgende plaatje is te zien wat er in model OPENM gebeurt in reactie op hetzelfde scenario als in de voorgaande voorbeelden: een in periode 50 ineens van 0,1 tot 0,11 oplopende geneigdheid tot importeren in Zuid, verder uitgaande van een waarde van ϕN en ϕZ van 0,0025 en een initiële waarde van rN en rZ van 0,05.

Wat je ziet is dat in reactie op de plotselinge toename van de geneigdheid tot importeren de rente in Noord oploopt en die in Zuid in dezelfde mate terugloopt, precies zoals je zou verwachten. En die ontwikkeling zet door totdat de begrotingen van de beide landen weer in balans zijn en de handelsbalans weer neutraal is.

Aanpak van de Wereldbank

G&L merken op dat de bovenstaande aanpak niet de aanpak is die de Wereldbank in de regel volgt. Die organisatie is juist geneigd om in reactie op een handelstekort een renteverhoging voor te schrijven, in de veronderstelling dat dit leidt tot afremming van de consumptie, tot instroom van buitenlands kapitaal en tot het vasthouden van binnenlands kapitaal.

Die aanpak is in lijn het Mundell Fleming model dat is gebaseerd op de veronderstelling dat een handelstekort en het daarmee gepaard gaande verlies aan reserves leidt tot een oplopende rente, wat zou leiden tot economische afkoeling, wat weer zou leiden tot een krimpend handelstekort. Dat model wordt echter niet bevestigd door de resultaten van empirisch onderzoek en is bovendien niet stock-flow consistent, zie het artikel OPEN – II.

Het is niet mogelijk om de effecten van kapitaalstromen in OPEN mee te nemen omdat er in OPEN van uit is gegaan dat er geen kapitaalstromen optreden, dat element wordt geïntroduceerd in het G&L model OPENFIX. Voorts bestaat er in OPEN geen directe link tussen de rentestand en de consumptie door de private sector.

In de volgende grafiekjes is aangegeven wat er in OPEN gebeurt als in het voorgaande scenario de aanpak van de Wereldbank wordt gevolgd, dus als het land Zuid op het handelstekort reageert met een renteverhoging terwijl het land Noord slechts beperkt ingrijpt. Hierbij is uitgegaan van ϕZ = -0,0025 en ϕN = -0.0005.

Wat je ziet is dat de aanpak van de Wereldbank in OPEN averechts uitpakt. Omdat de verhoging van de rente en de handelsonbalans elkaar versterken, lopen beiden steeds harder op. En dat laatste betekent dat de goudreserves ook steeds sneller kelderen. Maar dat resultaat is niet verrassend, omdat OPEN geen kapitaalstromen kent en de rentestand in OPEN niet meeweegt in de consumptie.

Model OPENM3

In OPENM3 passen G&L de consumptiefunctie aan zodat ze renteafhankelijk wordt. Dat doen ze om te bekijken wat voor gedrag OPEN vertoont als, zoals verondersteld wordt in het Mundell Fleming model, een oplopende rente een negatief effect heeft op de bestedingen. Dat is volgt gedaan:

CN = αN1 * YDN + αN2 * VN−1

αN1 = αN10 – ίN * rN

CZ = αZ1 * YDZ + αZ2 * VZ−1

αZ1 = αZ10 – ίZ * rZ

In de tweede en de vierde vergelijking staat ί voor de impact van de rentestand op de consumptie uit het besteedbaar inkomen, α1 * YD.

G&L merken op dat het OPENM3 model erg gevoelig is voor veranderingen in de waarden van ϕ en ί. Bij sommige combinaties vertoont het chaotisch gedrag, bij andere combinaties wordt een quasi dynamisch evenwicht bereikt en bij weer andere combinaties gebeurt er weinig. Al met al concluderen ze dat het bijsturen van een handelstekort door middel van een renteverhoging weinig effectief lijkt, ook indien een stijging van de rente inderdaad de economie zou afremmen.

Het OPENM3 model is hierna weergegeven. Ik heb geen rekenresultaten bijgevoegd omdat ik er om onduidelijke redenen (nog) niet in geslaagd ben om de grafieken 6.16 en 6.17 in het boek van G&L te reproduceren, dus dat komt later nog.

G&L sluiten af met de opmerking dat het model OPEN een relatief eenvoudig model is waarin veel belangrijke kenmerken van de economie nog niet zijn verwerkt. Zo is er geen vrij kapitaalverkeer, geen bankensector, geen bankgeld en geen productiesector die investeert. Deze elementen worden toegevoegd in latere modellen. Maar die modellen bevestigen in grote lijnen de bevindingen in dit artikel en in de vorige artikelen met het model OPEN en haar varianten.

In het volgende artikel wordt een begin gemaakt met een heel nieuwe lijn van modellen, niet op basis van outside money (overheidsgeld), maar op basis van inside money (bankgeld).

© Anton van de Haar - juli 2013