Op FTM wordt de laatste maanden heftig gediscussieerd over ons monetaire systeem en over de rol van het geld en van de banken daarin. De aanleiding van al die discussies is een aantal voorstellen om dat systeem te hervormen, gelanceerd door de Stichting Ons Geld:

- Geld dient enkel gecreëerd te worden door

middel van een democratisch en transparant orgaan dat handelt vanuit het

algemeen belang

- Geld moet vrij van schuld worden gecreëerd

- Geld moet in de reële (niet-financiële)

economie terecht komen voordat het in financiële markten en vastgoedzeepbubbels

terecht komt.

- Banken moeten niet worden toegestaan om

geld te creëren

Deze voorstellen zijn gebaseerd op een hervormingsplan van de Stichting dat grotendeels is ontleend aan plannen van derden, in de eerste plaats de Positive Money beweging in het Verenigd Koningrijk. Het probleem met deze voorstellen is dat ze kennelijk al snel hun verband worden getrokken als ze niet goed in de context van dat plan worden geplaatst. En dat heeft kennelijk geleid tot voornoemde discussies, die naar mijn idee weinig met de essentie van dat plan te maken hebben en die de indruk laten ontstaan dat dit plan wel kan worden af geserveerd.

En dat is naar mijn idee doodzonde want dat plan, waarvan de

basis al bijna een eeuw geleden werd gelegd in de vorm van het Chicago plan, is zeer

veelbelovend. Het omvat een fundamentele wijziging in de opzet van ons huidige

monetaire systeem, waardoor de rol en de machtspositie van de banken in dat

systeem structureel wordt veranderd en de economie veel stabieler wordt gemaakt.

In de navolgende tekst doe ik een poging om die wijziging beknopt

toe te lichten. Maar om dat de kunnen doen is het nodig om eerst te kijken naar

de huidige opzet van dat systeem (eventuele onjuistheden in zijn geheel voor

mijn rekening).

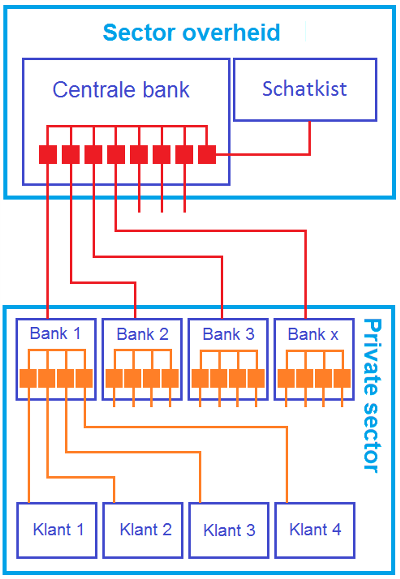

Ons huidige monetaire systeem

Het volgende schema toont de structuur op hoofdlijnen van ons

huidige monetair systeem op de schaal van een individueel land zoals we dat in het

westen kennen, en bij mijn weten ondertussen zo’n beetje in alle andere landen in

de wereld.

Het schema is verdeeld in twee blokken: de sector overheid

en de private sector (een derde blok, de sector buitenland, heb ik weggelaten

omdat ze minder relevant is voor dit betoog). De sector overheid omvat de

overheid en de centrale bank. En de private sector omvat de huishoudens, de

niet-financiële bedrijven (verder bedrijven genoemd) en de banken. De

huishoudens en de bedrijven zijn in het schema aangegeven als klanten van de

banken.

In het plaatje zijn rode en oranje blokjes aangegeven. De oranje

blokjes staan voor de rekeningen die de huishoudens en de bedrijven bij de

banken aanhouden, en de rode blokjes staan voor de rekeningen die de banken en de

overheid (onderdeel “schatkist”) bij de centrale bank aanhouden. Zoals je ziet heeft

de centrale bank een spilfunctie in het systeem.

Geldsoorten

In ons huidige monetaire systeem gaan drie soorten geld om (euro’s even

als voorbeeld genomen):

- euro’s in de vorm van chartaal geld (cash:

munten en bankbiljetten)

- euro’s in de vorm van centrale bank saldo

(reserves)

- euro’s in de vorm van banksaldo (bankgeld)

In alle drie de gevallen betreft het tegenwoordig geld dat

niet gemaakt is van iets waardevols en dat ook niet bij haar uitgever

inwisselbaar is tegen iets waardevols. Daarmee is haar intrinsieke waarde

nagenoeg nul. In jargon: fiat geld. Het huidige fiat geld tijdperk begon in

1971, met de ondergang van de laatste goudstandaard, die van Bretton Woods. Daarvoor

was het geld veelal gemaakt van goud of zilver, of inwisselbaar tegen goud of

zilver.

De eerste twee geldsoorten, chartaal geld en reserves, zijn

het domein van de centrale bank. In een modern monetair systeem heeft alleen de

centrale bank het recht om chartaal geld en reserves te creëren. De derde

soort, banksaldo, is het domein van de banken.

De creatie van geld nader bezien

Reserves

De minst bekende geldsoort zijn de reserves. En dat komt

omdat gewone huishoudens er nooit mee te maken hebben. Ze bestaan alleen in de

computer van een centrale bank, en ze kunnen alleen worden gebruikt voor

transacties tussen de rekeninghouders van die centrale bank. En dat zijn, zoals

je in het plaatje kunt zien, de banken en de overheid. Reserves kunnen niet

worden gebruikt voor het kopen van producten in de private sector. Kort gezegd:

je kunt er nog geen brood mee kopen.

De centrale bank kan zulke reserves met een paar

toetsaanslagen in haar computer uit het niets creëren, net zoals jij en ik een

getal in een spreadsheet kunnen typen. En dat doet ze in de regel in twee

situaties:

- als de banken reserves van de centrale bank

willen lenen

- als de centrale bank van de banken financiële

producten wil kopen

In de eerste situatie leent de centrale bank ze die reserves

(verhoogt ze met wat toetsaanslagen hun reserve saldo), mits ze de centrale

bank wel een onderpand van voldoende kwaliteit kunnen geven (hoewel die kwaliteitseis

de laatste jaren steeds meer onder druk komt te staan) en mits ze bereid zijn een

door de centrale bank vastgestelde rente te betalen. Op het hoe en waarom van

de tweede situatie kom ik terug onder het kopje De centrale bank.

Als gezegd kan de centrale bank met een minimale inspanning uit

het niets reserves creëren waarmee ze financiële producten kan kopen,

bijvoorbeeld staatsobligaties. En omdat die reserves in ons fiat geld tijdperk

niet inwisselbaar zijn tegen iets van waarde, ruilt ze dus feitelijk die

obligaties tegen iets dat haar nagenoeg niets kost.

Chartaal geld

Chartaal geld is net als reserves het domein van de centrale

bank. Alleen de centrale bank mag chartaal geld creëren. En dat doet ze op

indirect verzoek van bedrijven en huishoudens, die dat chartale geld vervolgens

ontvangen via de banken.

Feitelijk komt het er op neer dat de banken verplicht zijn om

steeds voldoende chartaal geld in kas hebben en hun geldautomaten er goed mee gevuld

houden, om de huishoudens en de bedrijven de gelegenheid te bieden om hun

banksaldo om te zetten in chartaal geld als ze dat willen. Maar die banken

moeten dat chartale geld dan wel eerst kopen bij de centrale bank, in ruil voor

reserves.

Omdat een centrale bank tegen geringe kosten chartaal geld kan

drukken en de banken overtollig chartaal geld hooguit weer bij de centrale bank

kunnen inruilen tegen intrinsiek waardeloze reserves, maakt een centrale bank

op het in omloop brengen van dat chartale geld bijna 100% winst. Die winst komt

uiteindelijk ten goede aan de overheid (seigniorage), in de vorm van reserves

die de banken aan de centrale bank betalen voor het kopen van dat chartale

geld.

Overigens heeft econoom Ewoud Jansen wel een punt als hij stelt dat er met

het drukken van geld geen waarde wordt gecreëerd, en dat seignorage in die zin

een vorm van belastingheffing is. Maar dat terzijde.

Banksaldo

Banksaldo is met afstand de belangrijkste soort geld. Van al

het geld in bezit van de huishoudens en de bedrijven bestaat circa 95% uit

banksaldo (de rest is chartaal geld). De creatie van banksaldo is voorbehouden

aan de banken en gaat op dezelfde wijze als de creatie van reserves door de

centrale bank. Met andere woorden, een bank creëert met wat aanslagen op een

toetsenbord banksaldo op de rekeningen van haar klanten. En dat doet ze in ruil

voor leencontracten, netjes ondertekend door een klant, met daarin de

voorwaarden voor rentebetaling en aflossing.

Je zou daarom kunnen denken dat de banken een forse

vermogenswinst maken op de creatie van banksaldo, maar dat is niet zo. De

banken hebben voor hun banksaldo scheppende werk een bankvergunning nodig. En

die vergunning verplicht ze om banksaldo uit te betalen in chartaal geld of naar

een andere bank over te hevelen (over te maken) als de klant dat wil. Dat

laatste gaat in het kort als volgt:

- klant A verzoekt bank A om X euro van haar saldo

over te boeken naar een rekening van klant B bij bank B

- bank A geeft dit verzoek door aan de centrale

bank

- de centrale bank verlaagt het reserve saldo van

bank A met X euro, verhoogt het reserve saldo van bank B met X euro, en vraagt

bank B om het saldo op de rekening van klant B met X euro te verhogen

- bank B verhoogt het banksaldo van klant B met X

euro

Kort gezegd: banksaldo is een schuld van de bank aan de

eigenaar van dat banksaldo. Daarom moeten de banken bij het van elkaar overnemen

van banksaldo worden gecompenseerd met een identiek bedrag aan reserves. En

daarmee komen we bij de essentie van wat er gebeurt als we geld lenen van een

bank: er worden schuldverklaringen uitgewisseld, namelijk ons leencontract

tegen banksaldo.

Dat uitwisselen doen we omdat onze schuldverklaringen in de

regel niet door anderen worden geaccepteerd als betaalmiddel, maar dat

banksaldo wel. En dat komt doordat die banken op grond van hun bankvergunning wettelijk

verplicht zijn om banksaldo uit te betalen in chartaal geld of over te maken

naar een andere bank als de klant dat wil.

Al met al is banksaldo een schuld is van de bank en gaat

haar creatie gepaard gaat met de creatie van een even grote schuld bij de

ontvanger van dat banksaldo. Veel mensen denken dat die laatste schuld

vervolgens gaat groeien ten opzichte van dat banksaldo, omdat de schuldenaars rente

moeten betalen aan de bank, waardoor er banksaldo vernietigd wordt. Maar dat is

te kort door de bocht.

Het klopt dat het totale uitstaande banksaldo daalt als een bank

rente afboekt op het banksaldo van een klant. Maar dat zo afgeschreven (vernietigde)

banksaldo wordt vervolgens nagenoeg geheel weer bijgeschreven (opnieuw gecreëerd)

op de rekeningen van de werknemers, de aandeelhouders, de belastingdienst en de

toeleveranciers. Slechts een klein deel verdwijnt definitief, waarmee die bank

per saldo eigen vermogen opbouwt. Want dat eigen vermogen is simpelweg het

verschil tussen het bezit (de uitstaande leningen) en de schuld (het uitstaande

banksaldo) van die bank.

De centrale bank

nader bekeken

Centrale banken zij geen

gewone banken

Uit het voorgaande blijkt dat er een essentieel verschil is

tussen een bank en een centrale bank. Omdat banksaldo voor een bank een schuld

is, moet ze ervoor waken dat de waarde van haar uitstaande leningen steeds

groter is dan de waarde van dat banksaldo. Zo niet, dan heeft die bank een

negatief eigen vermogen. En de waarde van die leningen is simpel gesteld zo

groot als de kans dat de geldleners die lening gaan terugbetalen. Anders

gezegd, die banken moeten ervoor zorgen dat ze alleen banksaldo uitlenen aan voldoende

betrouwbare (kredietwaardige) klanten.

Voor een centrale bank speelt dit probleem veel minder, want

haar uitstaande geld, reserves en chartaal geld, vormt voor haar geen reële

schuld (hoewel het wel als schuld op haar balans staat). Ze kan het immers altijd

naar eigen goeddunken creëren in haar computer of drukken met haar geldpers. Ze

kan dan ook niet failliet gaan, tenzij ze zo onverstandig is geweest om

verplichtingen aan te gaan in een vorm die ze niet kan terugbetalen met eigengemaakt

geld.

De consequentie hiervan is dat het voor een centrale bank

niet zoveel uitmaakt of ze op papier een positief of een negatief eigen

vermogen heeft, want haar schulden zijn feitelijk fictief (mits betaalbaar in eigengemaakt

geld). Het concept eigen vermogen is voor een centrale bank dan ook van geringe

betekenis. Het grootste risico dat ze loopt is dat ze haar betrouwbaarheid verkwanselt

en daarmee het vertrouwen in de eigen munt ondergraaft.

Centrale banken zijn geen

eigendom van de banken

Veel mensen denken dat de centrale banken het bezit zijn van

de banken. Maar dat is niet zo. In sommige landen zijn hun aandelen weliswaar

(deels) in handen van de banken. Maar, anders dan bij gewone bedrijven, geven

die aandelen geen zeggenschap over die centrale banken, en hooguit recht op een

heel beperkt deel van de winst.

Die winst komt nagenoeg geheel ten goede aan de overheid. En

ze bestaat grotendeels uit rente die de centrale banken als bezitter van

staatsobligaties eerder van die overheid hebben ontvangen. En daarmee komt die

winstuitkering per saldo neer op het op en neer pompen van reserves tussen de

overheid en de centrale bank. Een vestzak-broekzak operatie dus.

Bij het voorgaande moet wel worden opgemerkt dat, hoewel de

centrale banken onder controle staan van de overheid, hun personeel betrokken

wordt uit groepen waar ook de banken en andere financiële bedrijven uit werven.

En dat geldt ook voor andere overheidsinstellingen die toezicht houden op de

financiële sector, waardoor ze te kampen hebben met het draaideurprobleem.

Centrale banken sturen niet op de geldhoeveelheid

Veel, maar steeds minder mensen denken dat een centrale bank

de creatie van banksaldo stuurt via het principe van de money multiplier. Dat

principe zou erop neerkomen dat de centrale bank de banken verplicht om een

zeker percentage van hun uitstaande banksaldo aan reserves aan te houden (de zgn.

reserve vereiste) zodat ze de omvang van dat banksaldo kan sturen door de

banken van meer of juist van minder reserves te voorzien.

In werkelijkheid doen de centrale banken echter iets anders,

en dat is het sturen van de rentestand. Dat ze daarvoor hebben gekozen blijkt

mede uit het feit dat steeds meer centrale banken hun reservevereiste afschaffen

(o.a. Canada, het VK en Australië) of tot een symbolisch laag niveau verlagen

(o.a. de ECB). En er is een praktische reden dat ze dat doen, namelijk omdat ze

denken dat het sturen van de rentestand een veel effectiever middel is om hun feitelijke

doel, het in goede banen leiden van de ontwikkeling van de economie, te bereiken.

Want met het sturen van de rentestand kan het lenen van geld

aantrekkelijker (lagere rente) of juist onaantrekkelijker (hogere rente) wordt

gemaakt. En daarmee kan worden bereikt dat bedrijven meer of juist minder gaan

lenen om te investeren en dat huishoudens meer of juist minder gaan lenen om

huizen en auto’s en dergelijke te kopen. En dat leidt tot een versterking of

juist een verzwakking van de groei van de economie.

Bij hun stuurwerk

gebruiken de centrale banken het niveau van de (consumenten)prijsinflatie als

een soort thermometer voor de staat van de economie. Is ze te hoog (“oververhitting”),

dan proberen ze haar te corrigeren door de rente te verhogen om de bedrijven en

de huishoudens af te remmen in hun investerings- en consumptiedrift. En als ze te

laag is (overmatige “afkoeling”), dan verlagen ze de rente om de bedrijven en

de huishoudens te stimuleren in die investerings- en consumptiedrift. Uiteraard

werkt dit beleid ook door op de omvang van het uitstaande banksaldo, maar die

omvang is geen primair doel van dat beleid.

Ondertussen is wel duidelijk geworden dat deze stuurmethode niet

goed werkt. Critici wijzen er daarbij vooral op dat de centrale banken niet in

staat zijn gebleken om de omvang en de bestemming van de door de banken

verstrekte leningen te sturen, waardoor er veel te veel schulden zijn gecreëerd

en er op de huizenmarkt en de financiële markten grote zeepbellen zijn

ontstaan.

Overigens gaat het sturen van de rentestand niet samen met

het sturen van de geldhoeveelheid. Want als de centrale bank de rente op een

bepaald niveau wil houden, dan zal ze bij die rentestand precies aan de vraag

naar reserves van de banken moeten voldoen. Zou ze dat namelijk niet doen, dan

zouden die banken bij een tekort proberen om ze van elkaar te lenen en bij een

overschot proberen om ze aan elkaar uit te lenen, met als gevolg een verstoring

van die rentestand.

Tenslotte nog de kanttekening dat de centrale banken ook als taak hebben om de stabiliteit van de banken te bewaken. En dat doen ze door eisen te stellen aan het buffervermogen van die banken (solvabiliteitseisen) en aan het gemak waarmee deze bezittingen kunnen verkopen (liquiditeitseisen), om steeds in voldoende mate te kunnen garanderen dat hun klanten hun saldo kunnen opnemen of overmaken naar een andere bank als ze dat zouden willen.

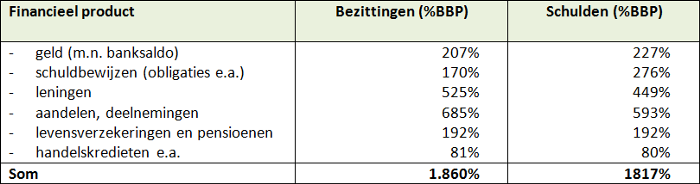

De beperkte rol van

de banken

Gelet op het voorgaande zou je kunnen denken dat de creatie van

banksaldo min of meer gelijk op gaat met de creatie van schuld van huishoudens

en bedrijven. En gezien de discussies op FTM zou je bijna kunnen denken dat dit

de enige wijze is waarop schuldcreatie door huishoudens en bedrijven

plaatsvindt. Maar dat is niet zo, wat wel blijkt uit de volgende tabel waarin

alle financiële bezittingen en verplichtingen van de Nederlandse huishoudens,

bedrijven, banken, centrale bank en overheid (de sector binnenland) per eind

2013 zijn aangegeven. De gegevens zijn afkomstig van het CBS (sectorrekeningen).

Wat je ziet is dat we ruim achttien keer de omvang van onze

economie aan verplichtingen met elkaar en met het buitenland zijn aangegaan.

Verder zie je dat dat onze bezittingen iets hoger zijn dan onze schulden

doordat we een netto vordering op het buitenland hebben opgebouwd. Iets anders

dat opvalt, is dat het geld maar circa een achtste deel van het totaal uitmaakt,

en dat de omvang van de uitstaande leningen een stuk groter is dan de

hoeveelheid geld. Hoe kan dat?

Het antwoord is eigenlijk tamelijk simpel: we lenen massaal

bestaand banksaldo aan elkaar uit, bijvoorbeeld als we staatsobligaties,

bedrijfsobligaties of bankobligaties kopen. En we gebruiken dat banksaldo ook

nog eens om financiële producten van elkaar te kopen, bijvoorbeeld aandelen van

bedrijven, of beleggingsfondsen van een bank of een ander financieel bedrijf,

of pensioen- en verzekeringsproducten van banken of verzekeraars. Daar komt nog

bij dat een bank niet alleen banksaldo creëert als ze aan een huishouden of

bedrijf een lening verstrekt, maar ook als ze van een huishouden of bedrijf (of

een niet-bancair financieel bedrijf) obligaties of aandelen koopt.

De essentie is dat de hoeveelheid banksaldo die we met z’n

allen aanhouden ten opzichte van al die andere financiële producten, maar ook

ten opzichte van niet-financiële producten zoals onroerend goed, onze

gezamenlijke keuze is. We kunnen onze bezittingen en schulden min of meer naar eigen

wens over die financiële en niet-financiële producten verdelen. En bij die

keuze spelen onze toekomstverwachtingen en de relatieve prijzen van die

producten een belangrijke rol.

Het plan van de Stichting Ons Geld

Terug naar het plan van de Stichting ons geld. Dat plan is

als al gezegd gebaseerd op het Chicago plan, indertijd helder verwoord

door de befaamde Amerikaanse econoom Irving Fisher, en op het daarop

voortbouwende werk van de Britse beweging Positive Money, onder meer uiteengezet

in dit goed leesbare artikel.

Ik heb het plan hierna in mijn eigen woorden kort samengevat.

De essentie van het plan is simpel: schrap in het schema in

het begin van dit artikel de middelste van de drie lagen waaruit ons huidige

monetaire systeem bestaat. Anders gezegd, schrap de banken. Dat zou betekenen

dat we niet langer rekeningen aanhouden bij de banken, maar bij de centrale

bank, en dat we elkaar niet langer betalen met banksaldo, maar met reserves.

Dat laatste zou inhouden dat de centrale bank een omvangrijk

betalingssysteem moet optuigen, terwijl de banken al beschikken over zo’n systeem,

dat daarvoor prima zou kunnen worden gebruikt. Daarom, en omdat het

gemakkelijker is voor de uitleg van het plan, ga ik nu gemakshalve uit van de

volgende tussenvorm (zie ook dit

artikel): de overheid leent de banken een hoeveelheid reserves die gelijk

is aan de omvang van hun uitstaande banksaldo, waarna de banken worden

opgesplitst in geldbanken (die al dan niet in bezit komen van de centrale bank)

en leenbanken. Het eindresultaat komt functioneel overeen met het plan van de

Stichting en is in het volgende schema weergegeven.

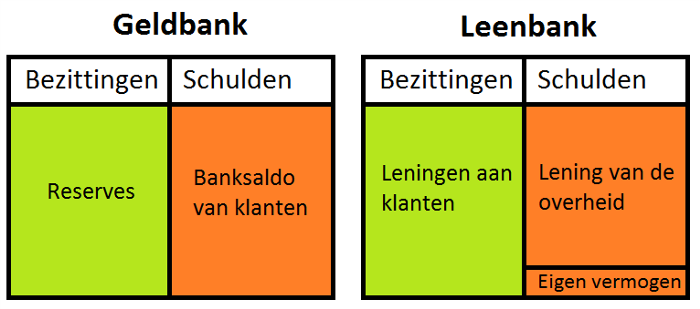

Al met al wordt de huidige “banken laag” in het monetaire systeem vervangen door een “geldbanken laag” en worden de huidige banken “gedegradeerd” tot niet-geldscheppende (niet-bancaire) financiële instellingen, ter onderscheid verder leenbanken genoemd. Die leenbanken moeten hun betalingsverkeer voortaan regelen via de geldbanken, net zoals bedrijven, huishoudens en bestaande niet-bancaire financiële instellingen zoals verzekeraars, pensioenfondsen en beleggingsfondsen dat moeten doen. Ze zijn al met al geen echte banken meer, maar zijn een soort investeringsfondsen geworden.

De geldbanken nader bezien

De geldbanken hebben als taak om het saldo van hun klanten bij

te houden en het betalingsverkeer regelen. Ze mogen geen leningen verstrekken

en niet op eigen initiatief nieuw banksaldo creëren. Dat betekent dat alleen de

overheid daartoe nog het initiatief kan nemen. En dat doet ze door geld te

storten op de rekeningen van de klanten van die geldbanken.

Per saldo komt dat storten van geld er op neer dat de

overheid de geldbanken opdracht geeft om saldo bij te schrijven op de

rekeningen van hun klanten, waarna ze die geldbanken hetzelfde bedrag aan

reserves verstrekt. Dit betekent dat de balans van de geldbanken steeds

neutraal blijf, zodat dat banksaldo feitelijk equivalent is aan reserves.

De geldbanken ontvangen van de centrale bank geen rente op

hun reserves en hebben dan ook geen inkomen. Daarom kunnen ze geen rente op het

uitstaande banksaldo betalen en zullen ze bij hun klanten een beheervergoeding

in rekening moeten brengen (de Stichting gaat uit van minder dan 5 euro per

maand).

Je kunt bij een geldbank dus alleen maar betaalrekeningen

(in Stichting-jargon: transactierekeningen) aanhouden, waar je bovendien voor

moet betalen. Daar staat echter tegenover dat je banksaldo nu geheel is

afgedekt met reserves, zodat je niet langer het risico loopt je geld kwijt te

raken door een bank run.

De leenbanken nader bekeken

De leenbanken zijn als gezegd “gedegradeerd” tot

niet-bancaire financiële instellingen. Dat betekent dat ze zelf geen banksaldo

meer mogen creëren om uit te lenen en dat ze hun geldverkeer moeten afhandelen

via de geldbanken, net als de huishoudens, de bedrijven en de al bestaande

niet-bancaire financiële instellingen dat doen.

Daardoor kunnen die leenbanken alleen nog maar geld uitlenen

dat ze eerst zelf van andere rekeninghouders van de geldbanken hebben geleend

en op hun rekening gestort hebben gekregen. En daarmee wordt feitelijk de

situatie gecreëerd waarvan veel mensen onterecht denken dat het de nu bestaande

situatie is.

Klanten van geldbanken kunnen als ze dat willen geld uitlenen

aan leenbanken in ruil voor schuldverklaringen van die leenbanken, waarin is

aangeven hoe lang en tegen welke rentevergoeding dat geld is uitgeleend. In het

voorstel van de Stichting worden die schuldverklaringen aangeduid als investeringsrekeningen.

De investeringsrekeningen vallen niet onder de

reservedekking (want het zijn immers geen geldbank rekeningen), zodat die

klanten het risico lopen het door hen uitgeleende geld kwijt te raken als er

een leenbank failliet gaat. Maar omdat de leenbanken gescheiden zijn van de

geldbanken heeft dat geen gevolgen voor het betalingssysteem. En daarmee

vervalt een belangrijk deel van het too

big to fail probleem waarmee de banken de politiek momenteel gegijzeld

houden.

Niettemin blijft het belangrijk om eisen te stellen aan – en

toezicht te houden op de solvabiliteit, de liquiditeit en het uitleengedrag van

de leenbanken, om hun geldschieters zo goed als redelijkerwijs mogelijk is te

behoeden voor excessief riskant gedrag en fraude, en om die leenbanken zoveel

als wenselijk is te kunnen sturen in de bestemming van het door hen uitgeleende

geld.

De nieuwe rol van de centrale bank

In het huidige systeem probeert de centrale bank de

economische activiteit te beïnvloeden door de interbancaire rente te sturen,

waarbij de ze inflatie als “thermometer” gebruikt. In het plan van de Stichting

gebruikt de centrale bank nog steeds de inflatie voor dat doel, maar stuurt ze

niet langer de rente (dat laat ze voortaan aan de markt over). In plaats

daarvan stuurt ze de hoeveelheid geld. En dat doet ze door nieuw gecreëerd geld

in omloop te brengen, of juist terug te halen.

De centrale bank kan op meerdere manieren nieuw gecreëerd

geld in omloop brengen:

- door extra overheidsuitgaven of belastingverlagingen

te betalen

- door dat geld direct aan burgers te verstrekken

(bijvoorbeeld via een modern

debt jubilee)

- door bestaande staatsschuld op te kopen

- door het uit te lenen aan de leenbanken, peer-to-peer

netwerken of overheidsleenbanken

In het laatste geval kan ze als randvoorwaarde stellen dat

dit geld alleen wordt gebruikt voor het financieren van projecten in de reële

economie, bijvoorbeeld leningen voor investeringen door niet-financiële

bedrijven en voor het financieren van de aankoop van nieuwe eigen woningen.

Daarmee kan het probleem worden aangepakt dat de banken in de huidige situatie

het overgrote deel van het door hen nieuw gecreëerde geld uitlenen voor per

saldo speculatieve doeleinden, met als gevolg zeepbellen op de huizenmarkt en

op de financiële markten.

Indien dat onverhoopt nodig mocht blijken, kan de centrale

bank ook weer geld uit omloop halen, bijvoorbeeld door centrale bank obligaties

te verkopen.

Verdere voordelen van het plan van de Stichting

Een van de grootste problemen van het huidige monetaire

systeem is dat de banken geneigd zijn om in goede tijden, als de prijs van

onderpand zoals onroerend goed oploopt, teveel leningen in de economie te

pompen en in zwakke tijden, als die prijs juist onder druk komt te staan, te

weinig leningen te verstrekken.

Het gevolg hiervan is dat de banken de conjunctuurcyclus

niet dempen maar juist versterken, met als ultiem risico een schuld deflatie, waarin al

dan niet gedwongen schuld-afbouw door bedrijven en huishoudens de economie in

een neerwaartse spiraal brengt. Met het plan van de Stichting wordt dit

probleem opgelost doordat het niet langer de banken zijn die de hoeveelheid

geld in omloop sturen, maar de centrale bank die taak heeft overgenomen en de

economie daardoor direct kan stimuleren.

Een bijkomend voordeel van het plan is dat de creatie van

nieuw geld niet langer automatisch gepaard gaat met de creatie van extra schuld,

en omgekeerd dat de aflossing van schuld niet langer automatisch gepaard gaat

met de vernietiging van geld. Daardoor leidt economische groei niet langer

automatisch tot schuldgroei en is de directe koppeling tussen de hoeveelheid geld

in omloop en de hoeveelheid uitstaande schuld verbroken.

Zijn er ook nadelen?

Tegenstanders van het plan stellen dat het onnodig is omdat

de banken met extra regelgeving ook wel weer in het gareel kunnen worden

gebracht. Of dat er te weinig krediet in de economie wordt gebracht. Of dat de

rente dan te ver oploopt. Of dat er deflatie zou optreden, of juist inflatie,

of zelfs hyperinflatie. Of dat de centrale bank over onvoldoende informatie

beschikt om de geldhoeveelheid effectief te kunnen sturen.

De recente geschiedenis heeft op pijnlijke wijze geleerd dat

het “regelgeving” argument ongeldig is. En de “te weinig krediet” en “te hoge

rente” argumenten zijn niet geldig omdat de centrale bank bij een te krap

aanbod van bestaand geld altijd nieuw geld in omloop kan brengen, al dan niet

in de vorm van leningen aan leenbanken, peer-to-peer netwerken of

overheidsleenbanken.

Verder zijn de “deflatie” en ”inflatie” argumenten ongeldig

omdat de centrale bank als vanouds op het niveau van de inflatie kan blijven

sturen, en dat bovendien veel effectiever kan doen dan nu het geval is. En ook

het “onvoldoende informatie” argument is niet van geldig omdat de leenbanken de

verstrekking van een groot deel van de leningen voor hun rekening blijven

nemen, net als de banken nu al doen. Alleen zullen de leenbanken beperkt worden

tot het uitlenen van al bestaand geld.

Al met al hebben die tegenstanders geen sterke argumenten

tegen het plan kunnen opwerpen. Voor verdere details hierover, zie de website van de Stichting Ons geld en vooral het al

eerder genoemde, uitstekend leesbare rapport

van de Positive Money beweging.

Terug naar de voorstellen van de Stichting Ons Geld

Per saldo is het plan van de Stichting Ons Geld, grotendeels

gebaseerd op het al eerder genoemde Chicago plan en het werk van de Positive

Money beweging, een naar mijn idee uitstekend en goed onderbouw plan, dat

absoluut nadere aandacht van de politiek verdient, en dat wel eens een

beslissende stap zou kunnen betekenen in de bestrijding van de crisis waar we

nog steeds inzitten.

Uit de discussies op FTM blijkt echter dat het plan die

aandacht niet zal krijgen als het niet heel duidelijk wordt gecommuniceerd

omdat dan het risico bestaat dat het complete plaatje uit het oog wordt

verloren. Wat dat betreft nog even terug naar de voorstellen van Stichting Ons

Geld:

- Geld dient enkel gecreëerd te worden door middel van een democratisch en transparant orgaan dat handelt vanuit het algemeen belang

- Geld moet vrij van schuld worden gecreëerd

- Geld moet in de reële (niet-financiële) economie terecht komen voordat het in financiële markten en vastgoedzeepbubbels terecht komt.

- Banken moeten niet worden toegestaan om geld te creëren

Het eerste voorstel is conform het beschreven plan, waarbij de centrale bank m.i. de met afstand meest voor de hand liggende organisatie is om die taak te vervullen. Sterker nog, als die taak bij een andere organisatie zou worden neergelegd, dan zou die organisatie feitelijk kerntaken van de centrale bank overnemen. Ook het tweede voorstel is conform het plan, met als nuancering dat het door de centrale bank uitlenen van nieuw gecreëerd geld aan bijvoorbeeld leenbanken wel degelijk leidt tot meer schuld.

Het derde voorstel is in zoverre onjuist dat het alleen van toepassing is op nieuw gecreëerd geld, maar uit de toelichting op de website van de Stichting blijkt dat hiermee ook alleen nieuw gecreëerd geld wordt bedoeld. Dus per saldo is ook dit voorstel correct. En het vierde voorstel tot slot, behelst feitelijk niet meer of minder dan de kerndoelstelling van het plan.

© Anton van de Haar, februari 2015 Dit artikel is ook verschenen op www.FTM.nl