In het PC model wordt uitgegaan van de rente als exogene variabele. G&L hebben daarvoor gekozen omdat uit alles blijkt dat manipulatie van de rentestand het belangrijkste middel van de centrale banken is om de ontwikkeling van de economie te sturen.

Veel (zij het steeds minder) neoklassieke economen gaan echter nog steeds uit van het idee dat de centrale banken hun sturende werk vooral doen via het manipuleren van de hoeveelheid geld in omloop. Die veronderstelling is gebaseerd op het concept van fractional reserve banking.

De mythe van fractional reserve banking

Het concept van fractional reserve banking komt erop neer dat centrale banken de banken actief beperken in hun vermogen om kredietgeld te creëren. Die beperking zou het gevolg zijn van de regel dat het saldo aan uitstaand kredietgeld per bank niet meer dan een zekere veelvoud (de multiplier) van het saldo op hun reserverekening bij de centrale bank mag bedragen.

Een voorbeeld. Stel je voor dat een centrale bank eist dat de banken niet meer dan tienmaal het saldo op hun reserverekening aan kredietgeld mogen creëren. Dan zou die centrale bank de hoeveelheid kredietgeld kunnen sturen door de banken meer of minder reserves uit te lenen of door via open markt operaties hun reserves te vergroten of te verkleinen. Maar de centrale banken doen dat niet. Dat blijkt uit drie observaties.

De eerste observatie is dat centrale banken steeds lagere eisen stellen aan het percentage reserves dat banken ten opzichte van het uitstaande kredietgeld moeten aanhouden. In de Eurozone is dat percentage bijvoorbeeld nog maar 1% en in landen als Australië en Canada is het al helemaal afgeschaft. In de VS is het percentage weliswaar nog 10%, maar geldt het alleen voor het saldo op betaalrekeningen (minder dan 20% van het uitstaande kredietgeld).

De tweede observatie is dat uit onderzoek is gebleken dat centrale banken de banken in de praktijk van reserves voorzien als die banken daarom vragen, mits dat niet leidt tot afwijking van de door hen nagestreefde rentestand. Kennelijk willen de centrale banken het middel van de multiplier niet gebruiken.

De derde observatie is dat de meeste centrale banken het in hun communicatie met de buitenwereld vooral hebben over de rentestand en niet of nauwelijks over de geldhoeveelheid. De ECB is de enige centrale bank van importantie die in haar rapporten nog verwijst naar de hoeveelheid geld in omloop, maar dan als een indicator van secondair belang.

Er is ook nog een heel praktische reden voor hun focus op het rentewapen: de centrale banken zouden de banken in principe wel kunnen dwingen om kredietgeld terug te halen, maar niet om meer kredietgeld uit te lenen. Want dat lukt alleen als er ook klanten zijn die dat geld willen lenen. En daar heb je geen “knuppel” voor nodig, maar een “wortel”, in de vorm van een lage rente.

PCNEO

Stel je eens voor dat die neoklassieke economen het wél bij het rechte eind zouden hebben en dat de centrale banken, niet de rentestand, maar de hoeveelheid geld in omloop zouden proberen te manipuleren. In dat geval zou de hoeveelheid geld in omloop (Hs) een exogene variabele worden, en de rente (r) een endogene variabele.

G&L hebben de consequentie van deze keuze voor het PC model beschreven in bijlage 4.4 van hun boek Monetary economics (2007). Op basis hiervan kan het PCNEO model worden opgesteld (van neoklassiek PC model).

Eerst even terug naar het model PC. De vergelijkingen van dit model zijn als volgt:

Y = C + G (1)

YD = Y – T + r-1 * Bh-1 (2)

T = Θ * ( Y + r-1 * Bh-1 ) (3)

V = V−1 + YD − C (4)

C = α1 * YD + α2 * V−1 (5)

Hh = V - Bh (6)

Bh / V = λ0 + λ1 * r - λ2 * ( YD / V ) (7)

ΔBs = Bs − Bs−1 = ( G + r−1 * Bs−1) − (T + r−1 * Bcb−1) (8)

ΔHs = Hs − Hs−1 = ΔBcb (9)

Bcb = Bs − Bh (10)

Zoals uiteengezet in het eerste artikel over het PC model brengt de centrale bank in dat model geld in omloop door bills te kopen, in ruil voor nieuwe biljetten. Als de centrale bank in PCNEO de hoeveelheid geld in omloop op een door haar gewenst niveau wil vastpinnen, dan kan ze dat doen door bills te kopen of te verkopen. Dit betekent dat de hoeveelheid bills in handen van de centrale bank nu een buiten het model bepaalde, dus exogene variabele wordt.

Het voorgaande betekent dat vergelijking 9 van het PC model kan vervallen, want Hs is hierin gelijkgesteld aan Bcb en daarmee een exogene variabele geworden. Het betekent verder dat vergelijking 10 hernummerd wordt tot 9 wordt en kan worden herschreven tot:

Bh = Bs − Bcb

Het resulterende model heeft twee manco’s. Ten eerste zijn er nu twee vergelijkingen waarin Bh wordt bepaald, namelijk 7 en 9 (voorheen 10). Ten tweede mist er nu een vergelijking waarin r, nu een endogene, door het model bepaalde variabele, de afhankelijke variabele is (d.w.z. links van het “=” teken komt te staan). Die twee manco’s kunnen worden opgelost door vergelijking 7 zodanig te herschrijven dat r de afhankelijke variabele wordt:

Bh / V = λ0 + λ1 * r − λ2 * ( YD / V )

Bh / V − λ0 + λ2 * ( YD / V ) = λ1 * r

r= (Bh / V − λ0 + λ2 * ( YD / V )) / λ1

Het complete PCNEO model wordt nu als volgt (exogene variabelen zijn rood gekleurd):

Y = C + G (1)

YD = Y – T + r-1 * Bh-1 (2)

T = Θ * ( Y + r-1 * Bh-1 ) (3)

V = V−1 + YD − C (4)

C = α1 * YD + α2 * V−1 (5)

Hh = V - Bh (6)

r= (Bh / V − λ0 + λ2 * ( YD / V ) / λ1 (7)

ΔBs = Bs − Bs−1 = ( G + r−1 * Bs−1) − (T + r−1 * Bcb−1) (8)

Bh = Bs − Bcb (9)

Het PCNEO model in Vensim

In de volgende figuur is een uitwerking van het PCNEO model in Vensim getoond.

De stockvariabelen zijn paars aangegeven, de overige endogene variabelen groen, en de constantes (exogene variabelen) zijn rood gekleurd. Hulpvariabelen zijn blauw gekleurd. Zoals je ziet is Bills centrale bank (Bcb) is nu een exogene variabele geworden.

Rekenen met het PCNEO model

G&L rekenen niet met het PCNEO model en gaan ook niet in op de waarden die exogene variabelen (λ0, λ1 en λ2) in het model kunnen aannemen.

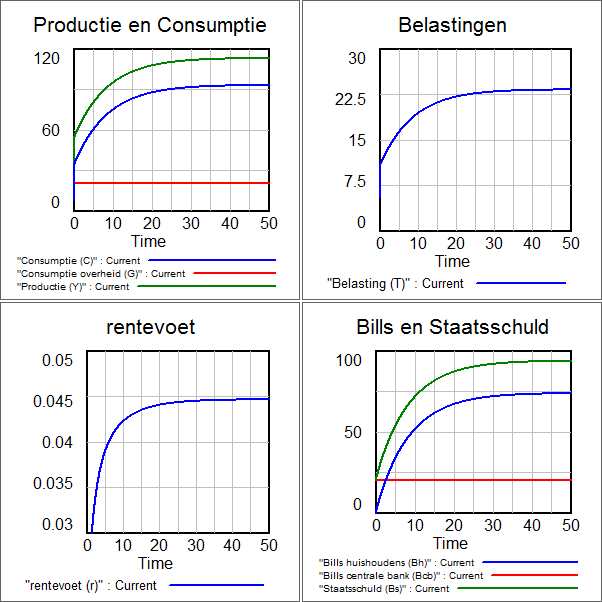

Om een indruk te geven van wat het PCNEO model aan grafieken genereert zijn twee berekeningen uitgevoerd met het model. In de eerste berekening zijn alle exogene variabelen in het model constant gehouden. In de tweede berekening verhoogt de centrale bank ineens het aantal bills in haar bezit.

Constante exogene variabelen

Navolgend is het PCNEO model doorgerekend op basis van de volgende waarden van de exogene variabelen:

- overheidsuitgaven (G): 20 dollar

- waarde bills in handen centrale bank: 20 dollar

- belastingniveau (Θ): 0,2

- geneigdheid tot het consumeren van het besteedbare inkomen (α1): 0,6

- geneigdheid tot het consumeren van het vermogen (α2): 0,4

- algemene geneigdheid tot het aanhouden van bills (λ0): 0,1

- rente afhankelijke geneigdheid tot het aanhouden van bills (λ1): 20

- geneigdheid tot het aanhouden van spaargeld (λ2): 0,2

NB. De waarden voor G, Θ, α1 en α2 zijn identiek aan wat in de eerdere artikelen voor SIM is gebruikt. De waarden voor λ0 en λ2 zijn hetzelfde als voor PC en λ1 is naar 20 verhoogd. Daardoor krijgt de rente r een “normale” waarde.

De hoeveelheid bills in handen van de centrale bank, die ze in het model van de huishoudens koop, is nu vanaf de start gelijk aan 20 dollar. Dat betekent dat:

- de initiële staatsschuld Bs 20 dollar moet bedragen;

- het initiële vermogen V van de huishoudens eveneens 20 dollar moet bedragen.

Het resultaat van de berekening is in de volgende figuur getoond, op basis van de aangegeven waarden van de exogene variabelen en op basis van een initiële waarde van Bs en V van 20 dollar.

De grafieken zijn goed vergelijkbaar met wat het model PC genereert, met dien verstande dat de hoeveelheid bills in handen van de centrale bank nu constant is, net als de (niet weergegeven) hoeveelheid spaargeld in handen van de huishoudens. De rente stabiliseert op basis van de gebruikte waarden voor de exogene variabelen op circa 4,5%.

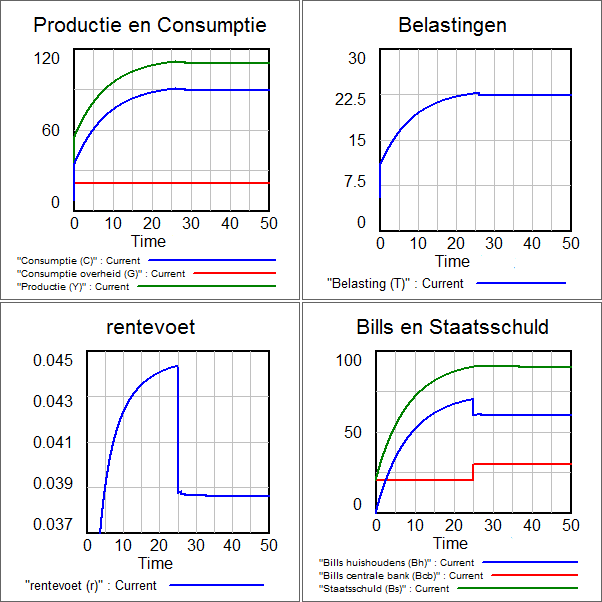

Constante exogene variabelen

In de volgende figuur is het PCNEO model doorgerekend op basis van de hiervoor gegeven waarden van de exogene variabelen en initiële waarden van Bs en V, met dien verstande dat de hoeveelheid bills in handen van de centrale bank in periode 25 ineens wordt verhoogd van 20 naar 30 dollar.

Wat je ziet is vergelijkbaar met wat er in het PC model gebeurt als de centrale bank ineens de rente verlaagt.

Het aantal bills in handen van de huishoudens neemt af. Daardoor dalen de inkomsten van de huishoudens uit rente op bills, met als gevolg een heel lichte daling van hun uitgaven aan consumptie, van de totale productie, de daaruit resulterende belastinginkomsten van de overheid en van de staatsschuld.

In het volgende artikel ga ik verder met het LP model, waarin het PC model wordt uitgebreid met langlopende staatsobligaties. In tegenstelling tot bills, feitelijk kortlopende staatsobligaties waarvan wordt verondersteld dat die niet in koers kunnen veranderen, kan de koers van langlopende staatsobligaties fors fluctueren, als gevolg van variaties in de rentestand.

© Anton van de Haar - april 2013