In de twee DIS artikelen

is het model DIS uitgewerkt en onderzocht. In dat model is het prijsniveau een

afgeleid exogene variabele, wat betekent dat ook de verandering van het

prijsniveau (de inflatie) een afgeleid exogene variabele is.

In dit artikel

wordt het model DISINF uitgewerkt. In dat model, dat nagenoeg identiek is aan

DIS, zetten G&L een flinke stap op weg naar een meer realistisch model van

onze economie, met de introductie van de inflatie als endogene, door het model vastgelegde

variabele.

Inflatie nader bezien

Even terug naar het

tweede DIS artikel, waarin we de volgende vergelijking afleidden voor het reële

inkomen in een situatie van dynamisch evenwicht:

yd*hs

= α0 / ( 1 – α1 – α2 · σT · UC / p )

Uit deze vergelijking

blijkt dat yd*hs afhankelijk is van de geneigdheden tot

consumeren, α0, α1 en α2, van de lange termijn doelvoorraad σT en

van de eenheidskosten gedeeld door het prijsniveau, UC / p. In het artikel Basistheorie: prijsvorming en de verdeling

van het nationale inkomen is de relatie tussen UC en p onderzocht. Deze

relatie wordt hierna nader bekeken.

Zoals we zagen is

het prijsniveau op basis van normal cost

pricing gelijk aan:

p

= ( 1 + ϕ )

· ( ( 1 – σT )

· UC + ( 1 + rL-1 ) · σT ·

UC-1 )

In deze vergelijking

is het prijsniveau p gerelateerd aan de nominale rente in de vorige periode rL-1

en aan de eenheidskosten in de huidige en de voorgaande periode, UC en UC-1.

Het is echter mogelijk om de vergelijking te herschrijven zodat de

afhankelijkheid van de eenheidskosten in de voorgaande periode wordt

weggewerkt. Daarvoor introduceren G&L een nieuwe variabele, kosteninflatie

πc:

πc

= ( UC – UC-1 ) / UC-1

Deze vergelijking kan

worden herschreven tot:

πc

= UC / UC-1 – 1

πc + 1 = UC / UC-1

1 / ( πc + 1 ) = UC-1 / UC

UC-1 = UC / ( πc + 1 )

Uit deze

vergelijkingen blijkt dat de relatie tussen UC en UC-1 afhankelijk is van de

kosteninflatie πc. Op dit punt introduceren G&L een tweede nieuwe

variabele, de reële rente op basis van kosteninflatie, rrc.

Stel, je hebt een monetair bezit waarvan de waarde aan het begin van de vorige periode M-1 bedroeg. In het begin van de huidige periode is die waarde door rentebetaling toegenomen tot M-1 · ( 1 + rL-1). De reële waarde, na correctie voor kosteninflatie bedraagt dan M-1 · ( 1 + rL-1) / ( 1 + πc ). Op basis daarvan is de waarde van die rentesom na kosteninflatie gelijk aan:

Rentesom = M-1 · ( 1 + rL-1) / ( 1 + πc ) – M-1

De reële rentevoet rrc-1 bedraagt dan:

rrc-1 = ( M-1 · ( 1 + rL-1) / ( 1 + πc ) – M-1 ) / M-1

= ( 1 + rL-1) / ( 1 + πc ) – 1

Zodat:

rrc-1 = ( 1 + rL-1) / ( 1 + πc ) – 1

1 + rrc-1 = ( 1 + rL-1) / ( 1 + πc )

( 1 + rL-1) = ( 1 + rrc-1

) · ( 1 + πc )

Terug naar de

vergelijking voor het prijsniveau:

p

= ( 1 + ϕ )

· ( ( 1 – σT )

· UC + ( 1 + rL-1 ) · σT ·

UC-1 )

Door in deze

vergelijking ( 1 + rL-1 ) te vervangen door ( 1 + rrc-1 )

· ( 1 + πc ) en UC-1 te vervangen door UC / ( πc

+ 1 ) vinden we:

p

= ( 1 + ϕ )

· ( ( 1 – σT )

· UC + ( 1 + rrc-1 ) · ( 1 + πc

) · σT ·

UC / ( πc +

1 ))

= ( 1 + ϕ ) · ( ( 1 – σT ) · UC + ( 1 + rrc-1 ) · σT · UC )

= ( 1 + ϕ ) · ( 1 + rrc-1 · σT ) · UC

En daarmee hebben

we de vastgesteld dat de relatie tussen het prijsniveau en de actuele

eenheidskosten UC niet afhankelijk is van de nominale rente in de vorige

periode rL-1, maar van de reële rente in de vorige periode op basis

van kosteninflatie rrc-1:

UC

/ p = 1 / ( ( 1 + ϕ ) · ( 1 + rrc-1 · σT ) )

En dus:

yd*hs

= α0 / ( 1 – α1 – α2 · σT · UC / p )

yd*hs

= α0 / ( 1 – α1 – α2 · σT / ( ( 1 + ϕ ) · ( 1 + rrc-1 · σT ) ) )

Uit deze

vergelijking volgt dat een daling van de reële rente leidt tot een stijging van

het reële inkomen, en omgekeerd. Dat betekent dat als bij een gegeven nominale

rente de inflatie oploopt (en de reële rente dus daalt), het reële inkomen

eveneens oploopt.

Het model DISINF: de reële rente exogeen gemaakt

Omdat het reële

Haig-Simons inkomen in een situatie van dynamisch evenwicht dus niet

afhankelijk is van de nominale rente, maar van de reële rente, ligt het voor de

hand om te veronderstellen dat niet nominale maar de reële rente de exogene

variabele is.

NB. G&L merken op dat deze

veronderstelling goed aansluit bij het beleid van de centrale banken, die per

saldo niet de nominale rente maar de reële rente proberen te sturen (zie ook

het artikel MMT III – De centrale bank en de schatkist en de daarin besproken

Taylor regel).

Op het moment dat

de reële rente exogeen is gemaakt, is de nominale rente een endogene variabele geworden,

afhankelijk van de reële rente en van de inflatie. In de voorgaande tekst is de

vergelijking voor de nominale rente, beter bekend als de Fisher vergelijking,

al afgeleid:

rL-1

= ( 1 + rrc-1 ) · ( 1 + πc ) - 1

De consequentie van

de veronderstelling dat de reële rente exogeen is, is dat de banken aan het

begin van elke periode, op basis van de ontwikkeling van de eenheidskosten UC

en de daaruit volgende inflatie πc = UC / UC-1 – 1, de

nominale rente vaststellen. Dat betekent dat de rente die moet worden betaald

niet langer afhankelijk is van de rentestand aan het eind van de vorige

periode, maar van de inflatie in het begin van de lopende periode.

Endogene inflatie en de aanbodzijde

Op het moment dat

de reële rente exogeen is gemaakt, dringt de vraag zich op wat dan het niveau

van de inflatie bepaalt. G&L baseren hun antwoord op die vraag op een

looninflatie theorie die eerder door o.a. Godley en Cripps is ontwikkeld en die

is gebaseerd op de volgende veronderstellingen:

- de

werknemers en hun vertegenwoordigers (vakbonden) stellen geen nominale, maar een

reële looneis; ze leiden dus niet aan “geldillusie” maar maken onderscheid

tussen de nominale en de reële waarde van het geld;

- die

reële looneis baseren ze enerzijds op hun arbeidsproductiviteit en anderzijds

op het actuele niveau van de effectieve vraag;

- als

benadering voor het niveau van de effectieve vraag veronderstellen G&L het

actuele werkgelegenheidsniveau (= actuele werkgelegenheid / volledige

werkgelegenheid*);

- de

werknemers slagen er steeds in om van de werkgevers gedaan te krijgen dat deze een

zekere fractie van het verschil tussen het actuele reële loon en het door de

werknemers geëiste reële loon te overbruggen.

*: G&L definiëren volledige

werkgelegenheid als het niveau van de werkgelegenheid waarbij iedereen die wil

werken een baan heeft. Ze merken op dat dit een lager niveau oplevert dan de gangbare

definities voor volledige werkgelegenheid.

Investopedia geeft als definitie: “Een

situatie waarin alle beschikbare arbeid wordt ingezet op de economisch meest

efficiënte wijze. Volledige werkgelegenheid belichaamt de grootst mogelijke

hoeveelheid getrainde en ongetrainde arbeid die op een gegeven moment kan

worden tewerkgesteld in een economie. De resterende werkloosheid is

frictiewerkloosheid”.

Op basis van

voornoemde veronderstellingen geven G&L de volgende vergelijking voor het

door de werknemers geëiste reële loon, ωT:

ωT = (W / p )T = Ω0 + Ω1 · pr + Ω2 · ( N / Nfe )

In deze

vergelijking staat Nfe voor het niveau van volledige werkgelegenheid

volgens G&L, staat Ω0 voor een algemene reële looneiscomponent, staat Ω1

voor een reële looneiscomponent gebonden aan de arbeidsproductiviteit pr en staat

Ω2 voor een reële looneiscomponent die afhankelijk is van het actuele niveau

van de werkgelegenheid, N / Nfe.

De vergelijking

komt erop neer dat de werknemers meeprofiteren van de stijging van de algemene

arbeidsproductiviteit, maar dat het tempo waarin dit gebeurt afhankelijk is van

de beschikbaarheid van werknemers, met andere woorden, van de verhouding tussen

de vraag naar – en het aanbod van werknemers.

G&L stellen op vervolgens

dat het uiteindelijk gerealiseerde nominale loon gelijk is aan:

W

= W-1 + W-1 · Ω3 · ( ωT-1 – W-1

/ p-1 ) = W-1 · ( 1 + Ω3 · ( ωT-1 –

W-1 / p-1 ) )

In deze

vergelijking staat Ω3 voor de mate waarin de werknemers er elke periode opnieuw

in slagen om het verschil te overbruggen tussen hun nominale loon in de vorige

periode en het door hun geëiste nominale loon in die periode.

NB. G&L duiden de voornoemde Ω aan als

quasi-parameters die in de tijd flink kunnen veranderen.

G&L merken op

dat er op basis van deze twee vergelijkingen en de hiervoor afgeleide

vergelijking voor het prijsniveau op basis van de reële rente rrc

een samenhangende opeenvolging (oorzaak - gevolg) van ontwikkelingen ontstaat:

- werknemers

ontvangen een loonaanpassing in discrete intervallen, waarbij ze er steeds in

slagen om een deel van de afstand tot hun reële loondoel ωT te

overbruggen;

- bedrijven

passen hun prijzen aan de zodoende gestegen lonen aan op basis van een mark-up ϕ op hun normale historische loonkosten,

waardoor een deel van de reële loonwinst van de werknemers weer verloren gaat.

G&L gaan er in hun modellen van uit dat de bedrijven er

steeds in slagen om de door hen gewenste mark-up door te voeren. Maar ze geven

aan dat dit consequenties kan hebben. Zo kunnen de bedrijven in een open

economie geconfronteerd worden met een daling van de exporten. Verder kan een

gedeeltelijke of complete indexering van de lonen leiden tot een escalerende

loon-prijs spiraal.

G&L merken op dat de werknemers zich heel wel bewust

zijn van het feit dat hun looneisen steeds weer achterhaald worden door de

voortschrijdende inflatie. Ze stellen daarom als doel om hun loon te laten

meestijgen met de ontwikkeling van de arbeidsproductiviteit in de economie als

geheel. Daarmee proberen ze te bewerkstelligen dat ze steeds een redelijk

aandeel in de opbrengsten van de door hen gegenereerde productie ontvangen.

NB. G&L merken op

dat deze laatste Post-Keynesiaanse visie, waarin de werknemers reageren

op de ontwikkeling van de arbeidsproductiviteit en de prijzen, haaks staat op

de mainstream visie dat werknemers met hun looneisen anticiperen op de

verwachte toekomstige ontwikkeling van de arbeidsproductiviteit en de prijzen.

Een essentiële consequentie van deze benadering is dat de

inflatie niet noodzakelijkerwijs hoeft te versnellen als de werkgelegenheid tot

boven het niveau van de volledige werkgelegenheid is gestegen. Dat gebeurt

alleen als Ω2 in de tijd stijgt of als het interval tussen de loonaanpassingen

kleiner wordt.

NB. Deze benadering is

in strijd met de breed gedragen mainstream veronderstelling van het bestaan van

de zogenaamde NAIRU, de Non

Accelerating Inflation Rate of Unemployment. Dat is een verondersteld werkloosheidsniveau,

waaronder de inflatie ineens zou accelereren. G&L merken op dat er geen

empirisch bewijs is voor het bestaan van de NAIRU.

Het complete model DISINF

Het model DISINF wijkt al met al op de volgende punten af

van DIS:

- het

prijsniveau is afhankelijk geworden van de reële rente;

- de

inflatie, in DIS impliciet aanwezig als afgeleide van het exogeen bepaalde

prijsniveau, is nu als endogene variabele geïntroduceerd;

- niet

de nominale rente maar de reële rente is de exogene variabele geworden;

- de

nominale rente is nu endogeen bepaald, als resultante van de exogene reële

rente en de endogene inflatie;

- het

nominale loon is eveneens endogeen geworden, en wordt bepaald door de looneisen

van de werknemers en de (exogeen bepaalde) mate waarin ze erin slagen om die af

te dwingen.

Al met al zijn de vergelijkingen 1-11 identiek aan die van het DIS model. De vergelijkingen 12-13 (prijsniveau en NHUC) zijn vervangen door DISINF1 (prijsniveau). De vergelijkingen 14-17 zijn eveneens identiek aan die van het DIS model. Vergelijking 18 (rente op leningen) is vervangen door de vergelijkingen DISINF2, 3 en 4 (inflatie, reële rente en rente op leningen). De vergelijkingen 21-27 zijn eveneens identiek aan die van DIS. De vergelijkingen DISINF5 en 6 (reëel loondoel en nominaal loon) zijn nieuw toegevoegd.

De vergelijkingen van het DISINF model, in totaal 30 stuks, zijn hieronder getoond. De exogene variabelen zijn rood aangegeven, afgeleid exogene variabelen zijn er niet.

y = se + ine – in-1 = se + Δine (1)

inT = σT · se (2)

ine = in-1 + γ · (inT – in-1) (3)

in – ine = se – s (4)

se = β · s-1 + ( 1 – β) · se-1 (5)

s = c (6)

N = y / pr (7)

WB = N · W (8)

UC = WB / y (9)

IN = in · UC (10)

S = s · p (11)

F = S – ( WB – ΔIN ) - rL-1 · IN-1 (14)

p = ( 1 + ϕ ) · ( 1 + rrc-1 · σT ) · UC (DISINF1)

Ld = IN (15)

Ls = Ld (16)

Ms = Ls (17)

rM = rL – add (19)

Fb = rL-1 · L-1 – rM-1 · Mh-1 (20)

πc = ( UC – UC-1 ) / UC-1 (DISINF2)

rrc = ṝṝc (DISINF3)

rL = ( 1 + rrc ) · ( 1 + πc ) - 1 (DISINF4)

YD = WB + rM-1 · Mh-1 + F + Fb (21)

ΔMh = YD – C (22)

ydhs = c + (mh – mh-1) (23)

C = c · p (24)

mh = Mh / p (25)

c = α0 + α1 · ydehs + α2 · mh-1 (26)

ydehs = ε · ydhs-1 + ( 1- ε ) · ydehs-1 (27)

ωT = (W / p )T = Ω0 + Ω1 · pr + Ω2 · ( N / Nfe ) (DISINF5)

W = W-1 · ( 1 + Ω3 · ( ωT-1 – W-1 / p-1 ) ) (DISINF6)

NB. In tegenstelling tot in DIS zijn UC en p

in DISINF niet langer afgeleid exogene variabelen. Dat komt doordat W niet

langer een exogene variabele is, waardoor UC (= W/pr) eveneens geen afgeleid

exogene variabele meer is, wat er weer toe leidt dat p ook geen afgeleid

exogene variabele meer is.

UC en p zijn in DISINF dus endogeen geworden.

Maar dat geldt, zoals we hiervoor zagen, niet voor de term UC / p:

UC

/ p = 1 / ( 1 + ϕ )

· ( 1 + rrc-1 · σT )

Deze vergelijking

betekent dat UC / p constant is zolang de exogene variabelen ϕ, rrc-1 en σT niet in waarde veranderen.

Het DISINF model schematisch

In de volgende figuur is een schema van het DISINF model in Vensim getoond. De endogene somvariabelen zijn paars aangegeven, de overige endogene variabelen groen, de exogene variabelen rood, en de hulpvariabelen blauw.

Rekenen met het DISINF model

G&L voeren geen berekeningen uit met DISINF, maar gaan

gelijk door met DISINF2, een variant op DISINF die wordt behandeld in het

volgende artikel.

Ik heb niettemin twee scenario’s doorgerekend met DISINF om

haar essentie scherp te krijgen. En die essentie is mijns inziens dat de reële

variabelen van DISINF zich in een situatie van stationair dynamisch evenwicht

kunnen bevinden terwijl de nominale variabelen zich in een situatie van

exponentiele groei (of krimp) bevinden.

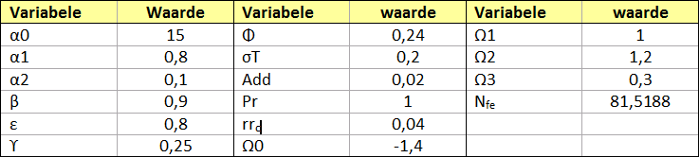

Bij mijn berekeningen ben ik uitgegaan van de waarden van de

exogene variabelen zoals aangegeven in de tabel hieronder. Afgezien van de

waarde voor Nfe, het niveau van volledige werkgelegenheid, zijn deze waarden ontleend aan de

website van Gennaro Zezza.

Uit de getallen in de tabel kan voor het reële Haig-Simons inkomen een waarde in een situatie van dynamisch evenwicht worden berekend van 81,5222. En uit deze waarde kan een inflatieneutrale waarde voor het niveau van volledige werkgelegenheid Nfe worden berekend die gelijk is aan 81,5188. Bij die waarde is in de steady state de inflatie nul. Zowel de reële als de nominale variabelen verkeren dan in een stationair dynamisch evenwicht.

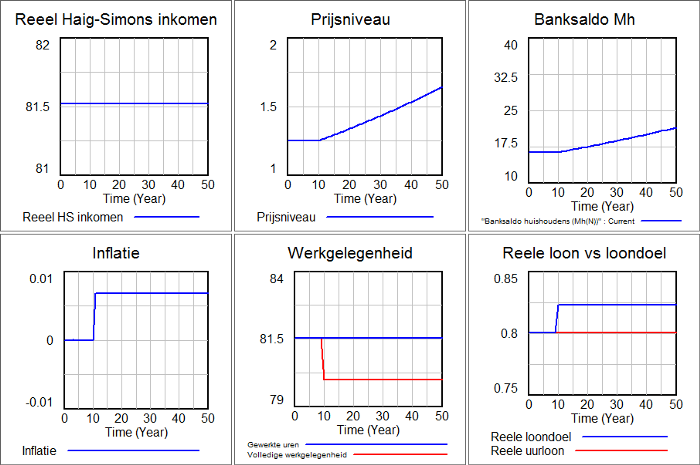

Scenario 1: stijging van het niveau van volledige

werkgelegenheid

In dit scenario wordt in periode 10 het niveau van volledige werkgelegenheid Nfe

verlaagd naar 80. Het effect daarvan is dat de arbeidsvraag groter word dan het

niveau van volledige werkgelegenheid (door G&L gedefinieerd als het niveau

waarop iedereen die wil werken ook daadwerkelijk werkt). Om dat niveau van

werkgelegenheid te behouden moeten de werkgevers hun werknemers over de streep

trekken met extra reëel loon.

Omdat de werkgevers het niveau van de mark-up echter

onveranderd laten, leidt dat extra reële loon tot een even grote uitholling door

inflatie. Het effect is dat het reële Haig-Simons inkomen per saldo onveranderd

blijft. Dat lokt hernieuwde reële looneisen van de werknemers uit, et cetera: een

loon-prijs spiraal. Dat is te zien in de volgende grafiekjes.

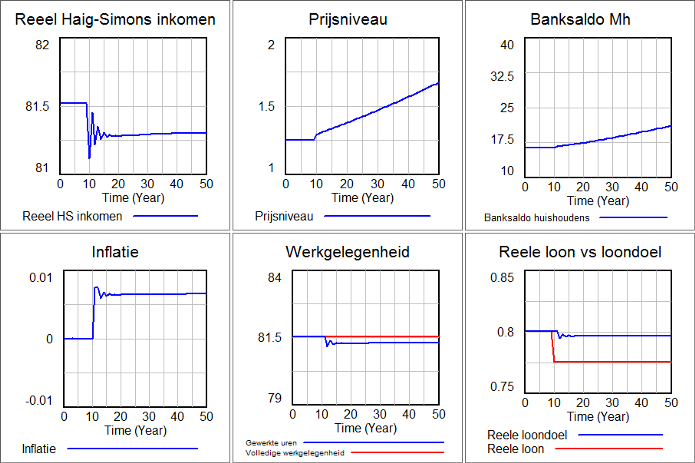

Scenario 2: stijging van de mark-up

In dit scenario verhogen de werkgevers de mark-up in periode

10 van 0,24 naar 0,28. Wat er dan gebeurt is te zien in de volgende

grafiekjes.

In het artikel DIS – II zagen we al wat er gebeurt in DIS als de mark-up wordt verhoogd, namelijk een daling op langere termijn van het reële Haig-Simons inkomen. Dat komt doordat de stijging van de mark-up leidt tot een stijging van het prijsniveau, die leidt tot een daling van de reële waarde van de consumptie van de huishoudens waardoor de reële productie daalt, wat weer leidt tot een daling van het reële Haig-Simons inkomen.

Dat alles gebeurt ook in het DISINF model, maar nu zet de

stijging van het prijsniveau door, ondanks dat het niveau van de

werkgelegenheid is gedaald ten

opzichte van het niveau van volledige

werkgelegenheid Nfe. Dat komt doordat de daling van het reële

inkomen van de huishoudens als gevolg van die mark-up verhoging groter is dan

de daling van het reële loondoel als gevolg van de daling van de

werkgelegenheid. Een soort stagflatie dus!

In het volgende artikel wordt ingegaan op de modellen DISINF2 en DISE.

In DISINF zijn de huishoudens zich geheel bewust van het

effect van de inflatie op hun inkomen en hun vermogen. Ze sturen hun consumptie

daarom op basis van hun reële Haig-Simons inkomen. In DISINF2 zijn ze echter

blind geworden voor het effect van de inflatie op hun vermogen en wordt hun

consumptiegedrag niet langer mede gestuurd door het effect van de inflatie op

dat vermogen.

In DISE tenslotte, gaan G&L kort terug naar het DIS

model, om te laten zien wat er gebeurt als de verwachte verkopen se

niet endogeen, maar exogeen bepaald zijn.

© Anton van de Haar - november 2013