De overheidsuitgaven endogeen gemaakt

In alle modellen tot nu toe is ervan uitgegaan dat de overheidsuitgaven onafhankelijk zijn van de ontwikkelingen elders in de economie. In werkelijkheid is dat natuurlijk niet zo. Als de inkomsten van de overheid uit belastingen teveel uit de pas gaan lopen met haar reguliere uitgaven plus haar netto uitgaven aan rente op bills en bonds, dan zal ze uiteindelijk het niveau van haar reguliere uitgaven moeten aanpassen (haar uitgaven aan rente kan ze natuurlijk niet zomaar aanpassen).

G&L verwijzen op dit punt naar onderzoek door Atul Sood (1999), die het causale verband heeft onderzocht tussen variaties in de reële rente en begrotingstekorten van overheden. Hij deed dat met een statistische techniek die wordt aangeduid als Granger causaliteitsanalyse. Daarmee kan binnen zekere grenzen worden vastgesteld of er sprake is van een oorzakelijk verband in de ontwikkeling van twee correlerende variabelen.

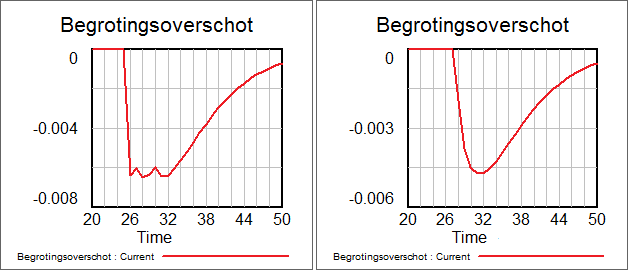

Sood stelde vast dat stijgende reële rentes hogere begrotingstekorten veroorzaken, wat in het licht van de resultaten van de modelberekeningen in de voorgaande artikelen niet erg verbazingwekkend is. Bij wijze van voorbeeld is linksonder het effect van een stijging van de rente op bills van 3 naar 3,6% gegeven, en rechtsonder het effect van een verwachte daling van de koers van bonds door huishoudens (zie de twee voorbeelden in het artikel Het G&L model LP2).

Wat je in het linker plaatje ziet is dat de stijging van de rente op bills en in reactie daarop de stijging van de rente op bonds (door het handelen van de overheid) leidt tot een tekort van circa 0,6%. Dat wordt veroorzaakt doordat de stijging van de rente op bonds en daardoor de daling van het vermogen van de huishoudens initieel leidt tot minder consumptie door de huishoudens, met als gevolg minder belastinginkomsten voor de overheid.

In het rechter plaatje gebeurt ongeveer hetzelfde, met dien verstande dat nu de verwachte daling van de koers van bonds leidt tot een daling van de consumptie door de huishoudens, en daardoor tot een daling van de belastinginkomsten van de overheid.

Maar Sood stelde nog iets anders vast, namelijk dat stijgende reële rentes op wat langere termijn leiden tot kleinere primaire tekorten (verschil tussen belastinginkomsten en alleen reguliere overheidsuitgaven) dan wel hogere primaire overschotten bij de getroffen overheden. Met andere woorden, die overheden reageren op die oplopende rente en de daardoor veroorzaakte begrotingstekorten met het reduceren van hun reguliere uitgaven.

Sood constateerde dat dit verband heel redelijk de ontwikkeling van de fiscal stance van westerse overheden, maar ook bijvoorbeeld van de Indiase overheid, in de voorgaande decennia kon verklaren. Met andere woorden: dat verlagingen van de uitgaven van de betreffende overheden in die periode werden vooral getriggerd de door oplopende uitgaven aan rente op staatsschuld.

Het door Sood geconstateerde verband is door G&L in het volgende modelletje gegoten:

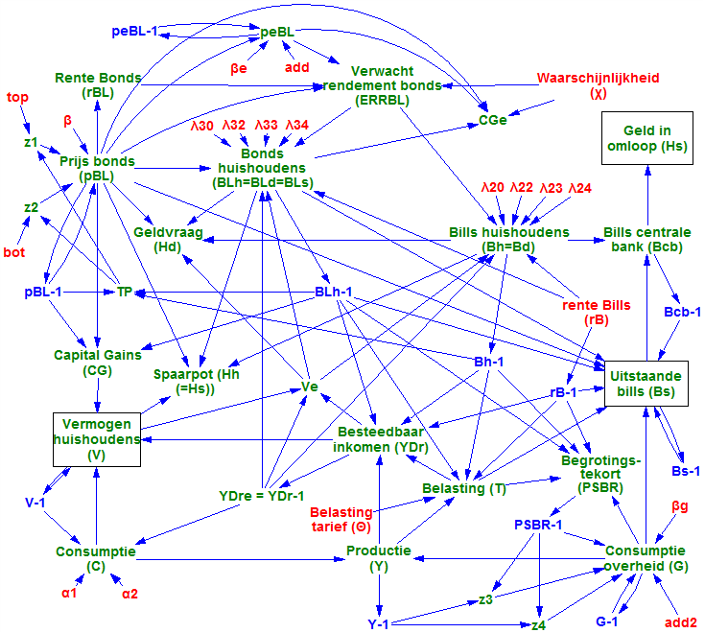

PSBR = G + rB-1 * Bh-1 + BLs-1 – T

z3 = 1 iff PSBR-1 / Y-1 > 3% (anders in z3 gelijk aan nul)

z4 = 1 iff PSBR-1/ Y-1 < -3% (anders in z4 gelijk aan nul)

G = G-1 – (z3 + z4) * βg * PSBR-1 + add2

Hierin staat PSBR-1/Y-1 voor het begrotingstekort als fractie van de omvang van de economie in de voorgaande periode. Is dit tekort groter dan 3%, dan worden de reguliere uitgaven G met βg * PSBR-1 verlaagd. Is het tekort kleiner dan -3% (dus is er een overschot van meer dan 3%), dan worden de reguliere uitgaven juist met βg * PSBR-1 verhoogd.

NB. in plaats van zo haar uitgaven te verlagen zou de overheid via eenzelfde mechanisme ook haar belastingeninkomsten kunnen verhogen, maar daarvan gaan G&L in deze modelvariant niet uit.

Naast deze correctie op basis van ontwikkelingen in het verleden kan er ook een reden bestaan om de reguliere uitgaven aan te passen op basis van verwachtingen over toekomstige ontwikkelingen. Daarvoor is de term add bedoeld.

Op basis van deze aanpassing van het LP2 model is een variant uitgewerkt, aangeduid met LP3, waarvan de vergelijkingen hieronder zijn aangegeven (rood: exogene variabelen).

Y = C + G (1)

YDr = Y – T + rB-1 * Bh-1 + BLh-1 (2)

T = Θ * ( Y + rB-1 * Bh-1 + BLh-1 ) (3)

V = V−1 + YDr − C + CG (4)

met CG (capital gains) = ΔpBL * BLh-1 (5)

C = α1 * YDre + α2 * V-1 (6)

Ve = V−1 + YDre − C + CGe (7)

Hh = V – Bh – BLh * pBL (8)

Hd = Ve – Bd – BLd * pBL (9)

Bd = Ve * ( λ20 + λ22 * rB + λ23 * ERRBL + λ24 * YDre / Ve ) (10)

BLd = Ve * ( λ30 + λ32 * rB + λ33 * ERRBL + λ34 * YDre / Ve ) / pBL (11)

Bh = Bd (12)

BLh = BLd (13)

ΔBs = ( G + rB-1 * Bs-1 + BLs-1 ) – ( T + rB-1 * Bcb-1 ) - ΔBLs * pBL (14)

ΔHs = ΔBcb (15)

Bcb = Bs - Bh (16)

BLs = BLh (17)

ERRBL = rBL + χ * (peBL - pBL ) / pBL (18)

rBL = 1 / pBL (19)

ΔpeBL = βe * (pBL - peBL-1) + add (20)

CGe = BLh * χ * (peBL - pBL ) (21)

YDer = YDr-1 (22)

pBL = ( 1 + z1 * β – z2 * β ) * pBL-1 (23)

z1 = 1 iff TP > top (24)

z2 = 1 iff TP < bot (25)

TP = ( BLh-1 * pBL-1 ) / (BLh-1 * pBL-1 + Bh-1 ) (26)

PSBR = G + rB-1 * Bh-1 + BLs-1 – T (27)

z3 = 1 iff PSBR-1 / Y-1 > 3% (28)

z4 = 1 iff PSBR-1/ Y-1 < -3% (29)

G = G-1 – (z3 + z4) * βg * PSBR-1 + add2 (30)

Het LP3 model is in de volgende figuur weergegeven.

G&L merken op dat dit model eenvoudig zou kunnen worden uitgebreid. Er zou bijvoorbeeld als extra conditie kunnen worden toegevoegd dat de overheidsuitgaven ook worden teruggebracht als de totale schuld een bepaalde fractie van Y overschrijdt, ook al is er sprake van slechts een beperkt begrotingstekort. Of er zou kunnen worden toegevoegd dat er nog harder wordt bezuinigd als zowel het begrotingstekort als de staatsschuld te hoog zijn.

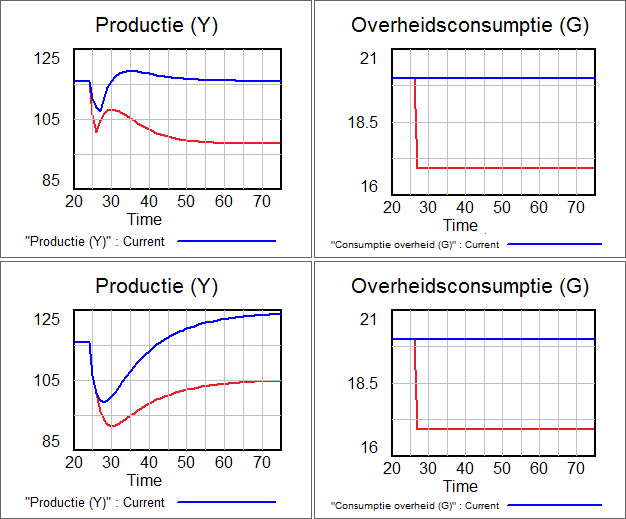

G&L hebben dat echter niet gedaan omdat het in dit stadium alleen hun bedoeling is om te laten zien dat dit model hysterese vertoond. Dat wil zeggen dat het model zich na een reactie op een tijdelijke schok, als deze een aanpassing van de reguliere overheidsbestedingen triggert, niet meer herstelt tot het niveau van voor die schok. Dat is te zien in de volgende figuur.

In de bovenste twee plaatjes is het effect van een tijdelijke verlaging van de geneigdheid tot consumeren van het besteedbaar inkomen, α1, getoond. De blauwe lijn geeft daarbij het scenario weer waarin de geneigdheid tot besteden van het inkomen van de huishoudens α1 gedurende twee jaar daalt van 0,8 naar 0,75 om vervolgens weer te herstellen tot 0,8.

Die daling is in het scenario van de rode lijn twee keer zo groot, maar duurt maar de helft zo lang. De omvang van de twee scenario's is daarmee praktisch identiek, maar het verschil in resultaat is dramatisch. Dat komt doordat in het tweede scenario een daling van de overheidsbestedingen is getriggerd en in het eerste niet.

In de onderste twee plaatjes zijn twee bijna identieke scenario's getoond. In het scenario van de blauwe lijn wordt α1 zodanig verlaagd dat er net geen verlaging van de overheidsuitgaven wordt getriggerd. In het scenario van de rode lijn is α1 net wat meer verlaagd, zodat er wel zo'n verlaging wordt getriggerd.

Wat deze voorbeelden aantonen is dat het model pad-afhankelijk is geworden. Dat wil zeggen dat veranderingen die zonder het nu toegeveogde overheidsingrijpen naar (nagenoeg) hetzelfde dynamische evenwicht leidden nu tot heel verschillende uitkomsten kunnen leiden. Of beter gezegd, tot heel andere nieuwe instellingen van een nieuw dynamische evenwicht leiden.

De “Treasury view”

G&L sluiten af met een interessante observatie over de door veel overheden gevolgde Treasury view, die min of meer aan de basis ligt van de alsmaar doorwoekerende Eurocrisis. Ze komt in het kort op het volgende neer.

Als een overheid de Treasury view volgt, dan verlaagt ze haar reguliere uitgaven als haar belastinginkomsten dalen, om te voorkomen dat haar begrotingstekort te ver oploopt. Daarmee reageert ze net zo als de meeste huishoudens zouden doen als hun inkomen daalt. Een mooi voorbeeld daarvan is de huishoudboekjesretoriek van voormalig minister van financiën Kees de Jager (zie ook het artikel Groeien, niet bezuinigen op de pagina Kritieken).

De voorstanders van de Treasury view stellen dat dit noodzakelijk is omdat de overheid anders in een steeds hoger tempo geld moet lenen, zodat ze de rente op spaargeld opdrijft en de private sector verdringt in de concurrentiestrijd om het beschikbare spaargeld (in maintream economisch jargon: crowding out). Daardoor zouden de investeringen van de private sector dalen, met alle negatieve gevolgen van dien.

G&L stellen dat ze dit argument op basis van de tot nu toe uitgewerkte modellen voor wat betreft de impact op de investering door de private sector nog niet goed kunnen toetsen. Wél volgt uit de uitgewerkte modellen dat de overheid het rentepeil naar eigen inzicht kan sturen, zodat het argument van verdringing als gevolg van het opdrijven van de rente in ieder geval niet opgaat.

NB. dat dit laatste argument van G&L correct is blijkt wel uit de huidige situatie in de VS, waar de overheid historisch hoge begrotingstekorten heeft en tegelijkertijd de rente op een historisch laag niveau staat, als gevolg van het massaal opkopen van staatsschuld, hypotheken en andersoortige schuld door de Amerikaanse centrale bank.

In het volgende artikel, Het G&L LPNEO model, werk ik de laatste variant van het LP model uit, die je als neoklassiek zou kunnen omschrijven. In deze variant is het LP model zodanig aangepast dat niet de rente op bonds, maar de hoeveelheid uitstaande bonds de exogene variabele wordt.

© Anton van de Haar - juni 2013