In de vorige artikelen is ingegaan op het SIM model van Godley & Lavoie (G&L). In dit artikel wordt ingegaan op een variant van dit model, het SIMEX model.

In het SIM model is uitgegaan van huishoudens in de hoedanigheid van producenten die produceren wat wordt gevraagd en van huishoudens in de hoedanigheid van consumenten die steeds hetzelfde percentage van het uiteindelijk verdiende inkomen consumeren. In de echte wereld zou dat neerkomen op perfecte vooruitziendheid: producenten die precies de vraag kunnen voorspellen en consumenten die precies hun inkomen kunnen voorspellen.

De toevoeging van verwachtingen

In het SIMEX model gaan G&L er nog steeds van uit dat de huishoudens als producenten perfect vooruitziend zijn, maar dat ze onzeker zijn als consument. Ze veronderstellen nu dat de huishoudens niet precies weten wat ze zullen gaan verdienen en dat ze daarom het niveau van hun consumptie afstellen op hun verwachtingen over hun inkomen. Vandaar de toevoeging EX, van expectations.

Bij de vorming van hun verwachtingen lopen de consumenten tegen twee fundamentele problemen aan. Enerzijds beschikken ze niet over alle benodigde informatie (ontologische onzekerheid). Anderzijds zijn ze niet in staat zijn om de beschikbare informatie op de juiste wijze te interpreteren (epistemologische onzekerheid). Met andere woorden, ze zullen er in zekere mate een slag naar moeten slaan.

Omdat de huishoudens niet precies weten hoeveel ze gaan verdienen, kunnen ze daar moeilijk op sturen. Waar ze wél op kunnen sturen is de hoeveelheid spaargeld die ze aan het eind van de periode willen bezitten. Daarmee krijgt geld een heel nieuwe functie, namelijk dat van buffer waarmee het verschil tussen het verwachte inkomen (en de daarop afgestelde consumptie) en het (achteraf gezien) feitelijke inkomen kan worden opgevangen.

G&L introduceren op basis hiervan een aangepaste consumptiefunctie waarin YDe staat voor het verwachte besteedbare inkomen:

Cd = α1 * YDe + α2 * Hh-1

De essentie van deze consumptiefunctie is dat de huishoudens van tevoren, op basis van een inschatting van hun inkomen YDe en op basis van de hoeveelheid spaargeld van de vorige periode Hh-1 het niveau van hun consunmptie al bepalen. Op basis van deze consumptiefunctie kan er een nieuwe variabele worden geïntroduceerd, namelijk de op basis van die bepaling verwachte hoeveelheid spaargeld aan het eind van de periode, Hd:

ΔHd = Hd – Hh-1 = YDe - Cd

Het verschil tussen de uiteindelijke hoeveelheid spaargeld aan het eind van de periode (Hh) en de aan het begin van die periode verwachte hoeveelheid (Hd) is dan gelijk aan het verschil tussen het besteedbare inkomen dat feitelijk is verdiend (YD) en het besteedbare inkomen waarvan werd verwacht dat het zou worden verdiend (YDe):

Hh – Hd = YD - YDe

NB. In de neoklassieke theorie zou, uitgaande van de veronderstelling dat vraag en aanbod steeds in evenwicht zijn, het actuele niveau van de hoeveelheid spaargeld (Hh) met Hd zijn aangeduid, waarin het subscript “d” staat voor vraag (demand). Maar dat is dus misleidend, het actuele niveau van de hoeveelheid spaargeld komt alleen met de gevraagde hoeveelheid spaargeld overeen als de consumenten hun inkomen precies goed hebben voorspeld.

Op dit punt concluderen G&L “We have reached a point here where our model of money holding differs fundamentally from that in conventional macroeconomics; we could hardly be further from a situation in which there is a difference between the supply and demand for money which must be resolved via an equilibrating mechanism”.

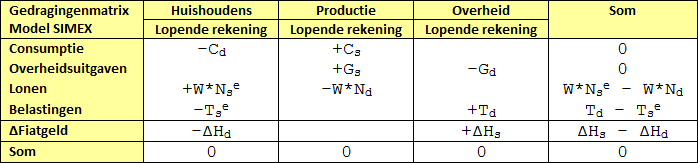

Op basis van de aangegeven vergelijkingen wordt de gedragingenmatrix van het model SIMEX als volgt.

In de somkolom zie je dat de rijen niet optellen tot nul. Dat komt doordat de (achteraf incorrecte) verwachtingen van de huishoudens in hun hoedanigheid als consument over het inkomen dat ze gaan verdienen (W*Nse) afwijken van de (achteraf correcte) verwachtingen van diezelfde huishoudens in hun hoedanigheid als producent over de opbrengsten uit de verkoop van producten (-W*Nd). Met andere woorden, de tweede kolom geeft de (achteraf) correcte waarden weer.

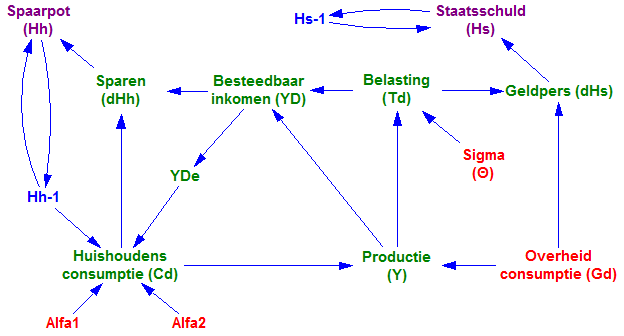

Het Simex model is hierna weergegeven. Het model is identiek aan het Vensim SIM model, met dien verstande dat de endogene variabele YDe aan het systeem is toegevoegd.

Wat betekent dit nu concreet?

Om deze vraag goed te kunnen beantwoorden geven G&L twee voorbeelden van het effect van verwachtingen die afwijken van de (achteraf vastgestelde) realiteit.

- Voorbeeld 1: YDe = YD-1

In dit eerste voorbeeld gaan de huishoudens er in hun hoedanigheid als consument van uit dat hun verwachte besteedbare inkomen YDe gelijk is aan het besteedbare inkomen dat ze in de vorige periode verdienden: YDe =YD-1. In hun hoedanigheid als producent gaan de huishoudens er echter van uit dat hun besteedbare inkomen stijgt omdat de uitgaven uit spaargeld stijgen.

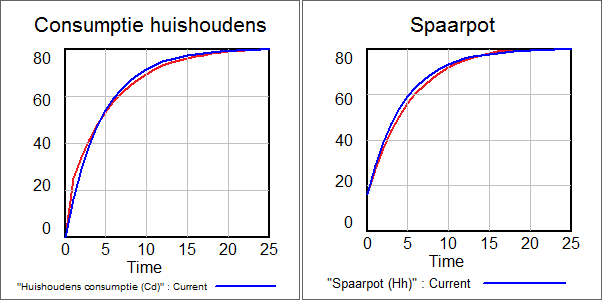

Wat er al met al gebeurt, is dat de huishoudens, doordat ze hun inkomen elke periode weer onderschatten, elke periode juist meer sparen dan ze eerder hadden verwacht. Hun consumptie uit inkomen blijft daardoor achter ten opzichte van wat er in SIM gebeurt. De keerzijde van die medaille is echter dat hun spaargeld sneller aangroeit, zodat hun uitgaven uit spaargeld juist hoger worden dan in SIM. Dat is zichtbaar gemaakt in de volgende grafieken.

Wat je in het linker plaatje ziet is dat de consumptie op basis van het SIM model (de rode lijn) in het begin hoger is dan de consumptie op basis van het SIMEX model (de blauwe lijn). Als gevolg van die lagere consumptie neemt, zoals zichtbaar gemaakt in het rechter plaatje, de hoeveelheid spaargeld in het SIMEX model (de blauwe lijn) sneller toe dan in het SIM model (de rode lijn).

Die grotere hoeveelheid spaargeld in het SIMEX model leidt tot grotere consumptie uit spaargeld, waardoor de consumptie in het SIMEX model uiteindelijk de consumptie in het SIM model weer inhaalt. Daardoor stijgt de hoeveelheid spaargeld in het SIMEX model weer minder snel dan in het SIM model, zodat de consumptie en de hoeveelheid spaargeld in de beide modellen uiteindelijk naar hetzelfde maximale niveau bewegen.

De les die je hieruit kan trekken is dat, door de opzet van de consumptiefunctie, een te lage (of juist te hoge) consumptie uit inkomen uiteindelijk wordt gecorrigeerd door hogere (of juist lagere) besparingen en daardoor tot hogere (of juist lagere) consumptie uit spaargeld.

- Voorbeeld 2: YDe = YD0

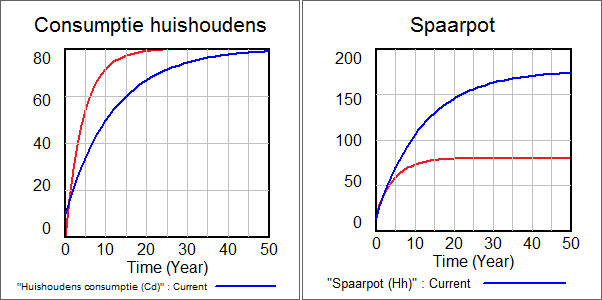

Dit is een extreem voorbeeld, om het corrigerende effect van de bestedingen uit spaargeld op de achterblijvende bestedingen uit inkomen te illustreren. Nu wordt aangenomen dat de consumenten bijzonder koppig zijn en ondanks hun gestaag stijgende besteedbare inkomen steeds vasthouden aan het oorspronkelijke uitgavenniveau.

De resultaten van de modelberekening zijn in het volgende plaatje weergegeven.

Wat je ziet is dat de ontwikkeling van de consumptie in dit voorbeeld van het SIMEX model (blauw) in het begin flink achterblijft bij het vorige voorbeeld van het SIMEX model (rood), omdat een veel kleiner deel van het inkomen wordt besteed. Daardoor wordt er echter wel veel meer geld gespaard. Uiteindelijk wordt daardoor de consumptie uit spaargeld de belangrijkste consumptiebepalende factor en nadert de consumptie die van het vorige SIMEX voorbeeld weer.

De omvang van de Spaarpot (en dus de hoeveelheid gecreëerd geld) loopt daarbij op tot een maximale waarde van zo'n 175 dollar, bijna twee keer zoveel als in het SIM model.

NB. het SIMEX model toont heel duidelijk een omissie in de gangbare neoklassieke modellen. Die omissie is de rol van geld, enerzijds als buffer als het actuele en het verwachte inkomen niet met elkaar overeenkomen en anderzijds als groeiende bron van bestedingen als de consumptie uit inkomen achterblijft bij dat inkomen. Dergelijke relaties kunnen alleen met SFC consistente modellen zichtbaar worden gemaakt.

Wat gebeurt er als de geneigdheid tot consumeren verandert?

Veranderende verwachtingen van de consumenten kunnen leiden tot een veranderende geneigdheid tot het consumeren van het inkomen (α1 ) of van het spaargeld (α2). Wat gebeurt er dan?

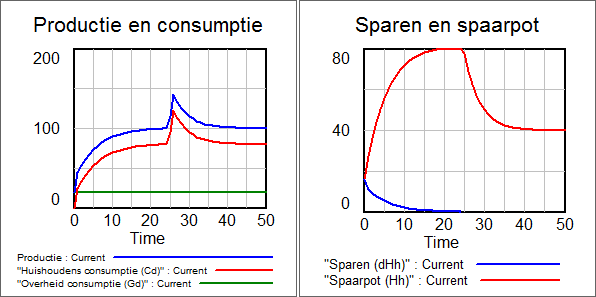

- Voorbeeld 1: α1 springt van 0,6 naar 0,8

In de volgende figuur is, uitgaande van het SIM model, aangenomen dat de consumenten in periode 25 ineens hun geneigdheid tot het consumeren van hun inkomen van 0,6 naar 0,8 verhogen. De geneigdheid tot consumeren van hun spaargeld blijft onveranderd op 0.4.

Wat er gebeurt is, doordat de huishoudens ineens een groter deel van hun inkomen gaan consumeren, dat hun bestedingen omhoog springen. Maar omdat ze daardoor een kleiner deel van hun inkomen opzij zetten, daalt hun netto spaarquote tot onder nul: ze ontsparen. Door de daardoor dalende hoeveelheid spaargeld dalen tevens de bestedingen uit het spaargeld, totdat deze weer in evenwicht zijn met de besparingen uit het inkomen.

In de figuur zie je dat de bestedingen na de initiële sprong weer terugzakken naar hun oude evenwichtsniveau en dat tegelijk de hoeveelheid spaargeld naar een nieuw, lager evenwichtsniveau zakt. Dat laatste niveau kun je berekenen op basis van de formules in het tweede artikel over het SIM model:

α3 = ( 1 - α1 ) / α2 = (1 – 0,8) / 0,4 = 0,5

Hh* = α3 * YD* = 0,5 * YD*

Met andere woorden, Hh* halveert ten opzichte van de situatie van voor de verhoging van α1 van 0,6 naar 0,8.

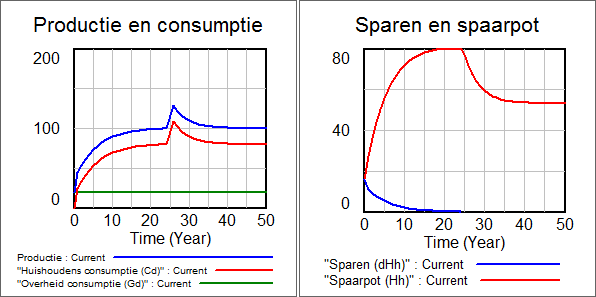

- Voorbeeld 2: α2 springt van 0,4 naar 0,6

In de volgende figuur is, opnieuw uitgaande van het SIM model, aangenomen dat nu de consumenten in periode 25 ineens hun geneigdheid tot het consumeren van hun spaargeld van 0,4 naar 0,6 verhogen. De geneigdheid tot consumeren van hun inkomen blijft onveranderd op 0.6.

De voorgaande grafiek is bijna een kopie van de grafiek ervoor. Dat komt doordat er precies hetzelfde gebeurt als in voorbeeld 1: de besparingen dalen tot onder nul. Alleen wordt deze daling nu niet veroorzaakt door lagere besparingen uit inkomen, maar door hogere uitgaven uit het spaargeld. Door de dalende hoeveelheid spaargeld dalen tevens de bestedingen uit het spaargeld, totdat deze weer in evenwicht zijn met de besparingen uit het inkomen.

Het nieuwe evenwichtsniveau van het spaargeld kan worden berekend met dezelfde vergelijkingen als hiervoor:

α3 = ( 1 - α1 ) / α2 = (1 – 0,6) / 0,6 = 0,67

Hh* = α3 * YD* = 0,67 * YD*

Met andere woorden, Hh* daalt met eenderde ten opzichte van de situatie van voor de verhoging van α2 van 0,4 naar 0,6.

In het volgende artikel ga ik verder met het PC model. Dat is een uitbreiding van het SIM model waarin de huishoudens niet alleen de mogelijk hebben om geld te sparen, maar waarin ze ook rentedragende obligaties kunnen kopen.

© Anton van de Haar - april 2013