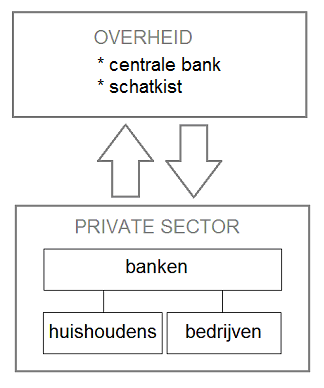

In dit stukje beschrijf ik in een wat langer artikel een reëel monetair systeem op basis van ongedekt elektronisch en fysiek geld, meerdere banken én een actieve overheid. Zo’n systeem kan op hoofdlijnen worden onderscheiden in twee sectoren: de overheid en de private sector. De overheid omvat de centrale bank en de schatkist waaruit de overheid haar uitgaven doet en waarin ze belastingen ontvangt. De private sector omvat bedrijven, werkers (huishoudens) en banken. Dit systeem is hieronder schematisch weergegeven.

NB. er mist nog één belangrijk element aan de voorgaande beschrijving: het buitenland. Verderop in dit stukje zal ik het buitenland als derde sector introduceren.

NB. de volgende beschrijving is per saldo grotendeels identiek aan de analyse van het monetaire systeem die bekend is als Moderne monetaire theorie.

In een reëel monetair systeem hebben de banken en de overheid een rekening bij de centrale bank. Om een en ander overzichtelijk te houden ga ik uit van twee banken, één rekening voor elke bank en één voor de overheid zelf. Die laatste rekening noem ik de schatkistrekening.

Net als in mijn fictieve monetaire systeem kan de centrale bank fiatgeld scheppen en in de private sector in omloop brengen door dit uit te lenen aan de banken. Ze kan dat simpelweg doen door met wat tikken op het toetsenbord in haar computer het saldo op de rekeningen van de banken te verhogen, in ruil voor IOU’s van de banken.

Hetzelfde geldt voor de banken. Die kunnen elektronisch kredietgeld scheppen door in hun computers de saldo’s van hun klanten te verhogen, in ruil voor een IOU met dezelfde waarde. Met andere woorden, de bezittingen (activa) en de verplichtingen (passiva) van de private sector en van de overheid (centrale bank + schatkistrekening) blijven op basis van het voorgaande ieder voor zich en dus ook samen steeds optellen tot nul (bedenk hierbij dat verplichtingen altijd een minteken hebben):

financiële bezittingen + financiële verplichtingen = 0

Hieronder staat de balans van de centrale bank, ervan uitgaande dat ze in totaal 1.000 gulden (ik noem het geld voor het gemak gulden) heeft gecreëerd en uitgeleend aan de twee banken, ieder 500 gulden.

NB. ik heb al eerder opgemerkt dat fiatgeld ook IOU’s betreft, maar ik noem het in de volgende balansen voor de duidelijkheid fiatgeld.

Centrale bank

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

|

Staatsobligaties gekregen van de schatkist |

IOU’s gekregen van de banken |

Fysiek geld in omloop |

Bank 1 reserve rekening |

Bank 2 reserve rekening |

Schatkist rekening |

|

Fiatgeld |

|

|

|

-500 |

-500 |

|

|

IOU’s |

|

1.000 |

|

|

|

|

|

Som |

|

1.000 |

|

-500 |

-500 |

|

De balans van bank 1 ziet er dan als volgt uit:

Bank 1

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Rekening bij Centrale bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de Centrale bank |

IOU’s bank -saldo op rekeningen bedrijven |

IOU’s banksaldo op rekeningen werkers |

|

Fiatgeld |

500 |

|

|

|

|

|

IOU’s |

|

|

-500 |

|

|

|

Som |

500 |

|

-500 |

|

|

Een actieve overheid

De situatie dat bezittingen en verplichtingen in de private sector steeds tot nul optellen verandert als de overheid actief wordt. Als de overheid geld uitgeeft in de private sector dan hoeft de private sector daarvoor geen IOU’s terug te geven. Hooguit levert ze in ruil voor dat geld producten of diensten aan de overheid. Er is dan sprake van netto schepping van financiële waarde in de private sector, want haar financiële bezittingen nemen in omvang toe (in ruil voor producten of diensten) maar haar financiële verplichtingen blijven gelijk. Er geldt dan dus:

financiële bezittingen + financiële verplichtingen > 0

Het omgekeerde gebeurt als de overheid belasting int. Omdat ze daarvoor geen IOU’s hoeft terug te geven aan de private sector is er sprake van netto onttrekking van financiële waarde aan de private sector.

NB. bij dit punt kan worden bedacht dat als een overheid belasting int, ze haar eigen geld als het ware vernietigd. Want elke elektronisch gecreëerde gulden is immers een IOU van die overheid aan de bezitter van dat geld, na de inning van belasting dus aan zichzelf. Vergelijk het met iemand die een lening afbetaalt heeft en in ruil daarvoor zijn IOU, het leencontract, terugkrijgt. Dat contract heeft voor hem zelf geen waarde, dus dat kan hij net zo goed weggooien.

NB. als de overheid netto financiële waarde toevoegt aan de private sector dan betekent dit per definitie ook dat ze netto financiële waarde aan zichzelf onttrekt. Daardoor geldt steeds:

Balans overheid + Balans private sector = 0

Dat is voor de overheid echter geen probleem omdat ze het monopolie op de geldschepping heeft en daarmee in theorie over een onbeperkte bron van financiële waarde beschikt.

In de volgende tabellen is een voorbeeld gegeven waarbij de Schatkist 1.000 gulden uitgeeft (bijvoorbeeld als werkloosheidsuitkering) door dit te storten op de rekening van de werkers bij bank 1. Dat gaat als volgt:

- de overheid geeft een IOU (een staatsobligatie) aan de centrale bank t.w.v. 1.000 gulden (realiseer je dat de overheid daarmee een IOU geeft aan zichzelf);

- de centrale bank verhoogt met wat toetsaanslagen het saldo op de schatkistrekening met 1.000 gulden;

- de centrale bank hevelt op verzoek van de Schatkist met wat toetsaanslagen 1.000 gulden over van de schatkistrekening naar de rekening van bank 1;

- bank 1 verhoogt met wat toetsaanslagen het saldo van de werkers met 1.000 gulden.

Centrale bank

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

|

IOU’s gekregen van de schatkist |

IOU’s gekregen van de banken |

Fysiek geld in omloop |

Bank 1 reserve rekening |

Bank 2 reserve rekening |

Schatkist rekening |

|

Fiatgeld |

|

|

|

-1.500 |

-500 |

0 |

|

IOU’s |

1.000 |

1.000 |

|

|

|

|

|

Som |

1.000 |

1.000 |

|

-1.500 |

-500 |

0 |

Bank 1

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Rekening bij Centrale bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de Centrale bank |

IOU’s bank -saldo op rekeningen bedrijven |

IOU’s banksaldo op rekeningen werkers |

|

Fiatgeld |

1.500 |

|

|

|

|

|

IOU’s |

|

|

-500 |

|

-1.000 |

|

Som |

1.500 |

|

-500 |

|

-1.000 |

Het netto effect van deze operatie is dat de private sector (banken, bedrijven en werkers) nu een netto financiële waarde bezit van 1.000 gulden, want ze heeft 1.000 gulden aan IOU’s verstrekt aan de centrale bank maar ze heeft 2.000 gulden aan saldo bij de centrale bank. De andere kant van de medaille is dat de overheid (centrale bank + Schatkist) nu een negatieve financiële waarde van 1.000 euro bezit. De bezittingen en verplichtingen van de centrale bank tellen weliswaar op tot nul, maar van die bezittingen wordt 1.000 gulden gevormd door de IOU van de Schatkist aan de centrale bank, met andere woorden: een IOU van de overheid aan zichzelf.

Stel je nu voor dat de overheid 500 gulden aan belasting heft bij diezelfde werkers. Dan zou de volgende situatie ontstaan.

Centrale bank

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

|

IOU’s gekregen van de schatkist |

IOU’s gekregen van de banken |

Fysiek geld in omloop |

Bank 1 reserve rekening |

Bank 2 reserve rekening |

Schatkist rekening |

|

Fiatgeld |

|

|

|

-1000 |

-500 |

-500 |

|

IOU’s |

1.000 |

1.000 |

|

|

|

|

|

Som |

1.000 |

1.000 |

|

-1000 |

-500 |

-500 |

Bank 1

|

|

Bezittingen |

|

Verplichtingen |

|

|

|

|

Rekening bij Centrale bank |

IOU’s gekregen van bedrijven en werkers |

IOU’s gegeven aan de Centrale bank |

IOU’s bank -saldo op rekeningen bedrijven |

IOU’s banksaldo op rekeningen werkers |

|

Fiatgeld |

1000 |

|

|

|

|

|

IOU’s |

|

|

-500 |

|

500 |

|

Som |

1000 |

|

-500 |

|

500 |

De private sector ziet haar netto financiële waarde dan dalen van 1.000 naar 500 gulden terwijl de overheid haar netto financiële waarde dan ziet stijgen naar -1.000 naar -500 gulden.

NB. merk op dat het door de overheid (de centrale bank en de Schatkist) aan de private sector verstrekte elektronische fiatgeld op de rekeningen van de banken bij de centrale bank blijft staan. Alle overige posten betreffen IOU’s. Dit geld op de rekeningen van de banken bij de centrale bank wordt in jargon bankreserves genoemd. Hier kom ik later nog op terug.

Het voorgaande leidt dus tot de conclusie dat een overheid met een begrotingstekort (meer uitgaven dan belastinginkomsten) per definitie financiële waarde toevoegt aan de private sector, terwijl een overheid met een overschot op de begroting er per definitie financiële waarde aan onttrekt. Overigens dient een overheid eerst financiële waarde toe te voegen aan de private sector voordat ze die er weer aan kan onttrekken. De netto financiële waarde in handen van de private sector kan nooit negatief zijn.

Waarom is dit van belang? Het is van belang omdat de overheid de private sector daarmee de mogelijkheid biedt om netto financiële bezittingen (fiatgeld en staatsobligaties, waarover later meer) te vergaren. Bedenk hierbij dat bedrijfsobligaties, hypotheken en dergelijke IOU’s van de private sector aan zichzelf zijn. Anders gezegd, de private sector als geheel kan slechts sparen als de overheid een begrotingstekort heeft.

NB. de implicatie dat als de overheid spaart, dat de private sector als geheel dan per definitie ontspaart, is opmerkelijk genoeg nog niet goed doorgedrongen tot de financiële wereld. Dat blijkt bijvoorbeeld uit het volgende citaat (bron: R. Wray, MMT blog).

"It is ironic that on June 29, 1999 the Wall Street Journal ran two long articles, one boasting that government surpluses would wipe out the national debt and add to national saving—and the other scratching its head wondering why private saving had gone negative. The caption to a graph showing personal saving and government deficits/surpluses proclaimed “As the government saves, people spend”."

De financiering van overheidsuitgaven

Nu zou je kunnen denken dat de overheid met haar monopolie op de creatie van geld een flink deel van haar uitgaven zou kunnen financieren door nieuw geld te creëren op de schatkistrekening, om dit vervolgens in de private sector uit te geven. Sterker nog, je zou zelfs kunnen denken dat de overheid al haar uitgaven zou kunnen financieren door nieuw geld te creëren en helemaal geen belasting in de private sector meer hoeft te heffen. Want immers, ze kan nieuw geld kan creëren wanneer en zoveel als ze maar wil.

Zou de overheid haar uitgaven echt kunnen financieren met alleen nieuw geld, gecreëerd op de schatkistrekening? Dat doet ze in dat in ieder geval niet. Ze financiert het overgrote deel van haar uitgaven via de inning van belastingen. De rest financiert ze in eerste aanleg met de verkoop van staatsobligaties. Waarom kiest ze daarvoor? Om dat te kunnen begrijpen moeten we eerst terug naar de vraag waarom geld überhaupt waarde heeft en vervolgens naar de vraag wat die waarde dan wel bepaalt.

Zoals uiteengezet in het artikel De prijs van geld kan de overheid het gebruik van het door haar gecreëerde fiatgeld afdwingen door belastingen te heffen en haar onderdanen te verplichten hun belastingen te betalen met dat fiatgeld. Die onderdanen worden dan gedwongen om goederen en diensten aan de overheid te verkopen, om dat geld te kunnen bemachtigen. En daardoor krijgt het geld waarde.

Maar hiermee is nog niet verklaard hoeveel waarde dat geld dan moet hebben, met andere woorden, waarom je het kan ruilen tegen een bepaalde hoeveelheid goederen of diensten. De meeste economen veronderstellen dat de waarde van het geld samenhangt met enerzijds de hoeveelheid geld in omloop en anderzijds de omvang van de reele economie. Hier ben ik op ingegaan in de artikelen De prijs van geld en Endogeen of exogeen?.

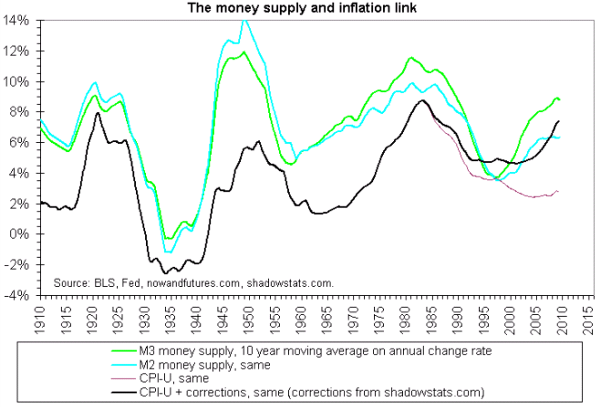

Om een lang verhaal kort te maken, er bestaat een samenhang tussen de grove trend van de ontwikkeling van de hoeveelheid geld in omloop en de grove trend van het prijsniveau. Het prijsniveau beweegt daarin in grote lijnen mee met de geldhoeveelheid. Dat is te zien in het volgende plaatje, waarin de 10-jaars voortschrijdende gemiddelden van de veranderingen in de geldhoeveelheid (M2 en M3) en de verandering in het prijsniveau (CPI) zijn weergegeven.

Terug naar de vraag waarom de overheid het overgrote deel van haar uitgaven dekt met belastingen en de rest met de verkoop van staatsobligaties. De overheid heeft voor het financieren van haar uitgaven in principe drie mogelijkheden. Ze kan belasting innen, ze kan nieuw geld creëren of ze kan geld lenen van de private sector (een combinatie is natuurlijk ook mogelijk).

Stel dat de uitgaven van de overheid elk jaar weer 40% van de omvang van de economie bedragen. Als ze dan voor optie 2 zou kiezen en dat bedrag geheel zou financieren met nieuw gecreëerd geld, dan zou ze elk jaar weer nieuw geld ter waarde van 40% van de nominale omvang van de economie moeten bijdrukken. Op basis van het verband in de voorgaande grafiek zou dat leiden tot een inflatie in de orde van 40% per jaar. Niet echt een optie dus.

Stel dat de overheid voor optie 3 zou kiezen en die 40% helemaal zou financieren met leningen van de private sector, dan zou de staatsschuld elk jaar met 40% van de omvang van de nominale economie oplopen. Daar komt nog bij dat de private sector rente zal willen ontvangen op het door haar aan de overheid geleende geld. En omdat de staatsschuld elk jaar met 40% van de nominale omvang van de economie oploopt, stijgt die rentelast als percentage van de omvang van de economie even hard mee, totdat al het geleende geld opgaat aan rentebetalingen. En dan hebben we het nog niet eens gehad aan aflossing van aflopende leningen. Helemaal geen optie dus.

Blijft over optie 1, de inning van belastingen. De overheid hoeft dan geen nieuw geld te creëren en ook geen geld te lenen van de private sector. M verandert dus niet. Maar dat doet de overheid dus ook niet, ze leent in de regel een klein deel van haar uitgaven van de private sector. Waarom doet ze dat? Daar heeft ze een goede reden voor, zoals hierna zal blijken.

De rol van de centrale bank bij de financiering van de overheidsuitgaven

De overheid, bang voor nieuwe “Weimars” en "Grote depressies", doet tegenwoordig erg haar best om stijgingen en dalingen van de geldhoeveelheid binnen de perken te houden en verlies aan vertrouwen bij haar onderdanen te voorkomen. Bedenk daarbij dat de overheid zelf alleen M0 kan veranderen en dat de banken de rest (M1 - M3, etc.) voor hun rekening nemen door de verstrekking van kredieten. Het is dus zaak dat de overheid goed in de gaten houdt wat die banken doen en dat ze waar nodig probeert bij te sturen.

Om dat te kunnen doen is de centrale bank in het leven geroepen. Zoals in het stukje De centrale bank is uitgelegd probeert de centrale bank de inflatie binnen een zekere bandbreedte te houden door het renteniveau te sturen. De centrale bank doet dat vooral door staatsobligaties te kopen van - en te verkopen aan de private sector(zogenaamde open market operations). De vraag is nu, hoe werkt dat dan?

Als de inflatie naar de smaak van de centrale bank te laag is, een situatie die zich veelal voordoet na een recessie, dan koopt ze op de beurs met nieuw gecreëerd fiatgeld staatsobligaties op die de Schatkist eerder aan de private sector heeft verkocht. Dat zou moeten leiden tot twee effecten:

- de rente daalt (hierover later meer) waardoor sparen minder aantrekkelijk wordt en werkers (huishoudens) en bedrijven geneigd zouden kunnen zijn om spaargeld over te hevelen naar hun betaalrekening (van M2 naar M1) om meer te consumeren en investeren;

- door de stijging van M0 en daarmee de stijging van de bankreserves zouden de banken geneigd kunnen zijn om meer kredieten te verlenen aan bedrijven en werkers, waardoor M1 toeneemt.

Als gevolg van het aantrekken van M1 zou vervolgens ook P weer kunnen aantrekken.

Omgekeerd, als de inflatie naar de smaak van de centrale bank te hoog is (een situatie die zich typisch voordoet na een periode van hoogconjunctuur), dan verkoopt ze op de beurs staatsobligaties (M0 loopt dus terug) die ze eerder op de beurs heeft opgekocht. NB. het is centrale banken in de regel verboden om staatsobligaties direct van de schatkist te kopen. Dan zou precies het omgekeerde als hiervoor moeten gebeuren:

- de rente stijgt waardoor sparen aantrekkelijker wordt en werkers (huishoudens) en bedrijven geneigd zouden kunnen zijn meer te sparen (M1 wordt M2) en minder te consumeren en investeren;

- door de daling van M0 en daarmee de daling van de bankreserves zouden de banken geneigd kunnen zijn om minder kredieten te verlenen aan bedrijven en werkers, waardoor M1 afneemt.

Als gevolg van het inzakken van M1 zou vervolgens ook P weer kunnen inzakken.

Ik heb in de voorgaande alinea’s de zinsnede “zou moeten” gebruikt. Dat heb ik gedaan omdat de veronderstelde oorzaak - gevolg relaties omstreden zijn. Dat M0 (de monetaire basis) toeneemt door het opkopen van staatsobligaties door de centrale bank is niet omstreden. En dat geld ook voor het effect op de rente (waarover hierna meer). Maar dat geldt niet voor de toename van M1. Uit statistische gegevens blijkt namelijk dat het niet de centrale bank is, maar dat het de banken zijn die M1 bepalen.

Daarnaast blijkt uit de ontwikkeling van M en P in de afgelopen decennia dat de relatie tussen M en P op korte termijn (een paar jaar of minder) zwak is. Er bestaat alleen een grootschalige relatie tussen M en P, waarbij het langjarige gemiddelde van de tweede met een vertraging in de orde van enige jaren reageert op het langjarige gemiddelde van eerste. Centraal bankieren is dus een zaak van volhouden, geduld hebben en oppassen dat je vanwege een een gebrek aan direct resultaat uit ongeduld (al dan door in je nek hijgende politici) niet overdrijft met je ingrijpen.

Daarbij komt nog dat het uiteindelijk de consumenten en de bedrijven zijn die bepalen of ze hun geld laten rollen, of ze gaan investeren en of ze daarvoor bij de bank willen lenen. Een belangrijk aspect daarbij is hun vermogenspositie. Als ze zich geconfronteerd zien met een dalend vermogen, bijvoorbeeld door de daling van de prijs van onroerend goed of door stijgende belastingen, of als ze zich ineens realiseren dat ze gebukt gaan onder een wel erg zware schuldenlast, dan zullen ze niet zo snel geneigd zijn om nog meer schuld op de nek te nemen om het geld weer te kunnen laten rollen.

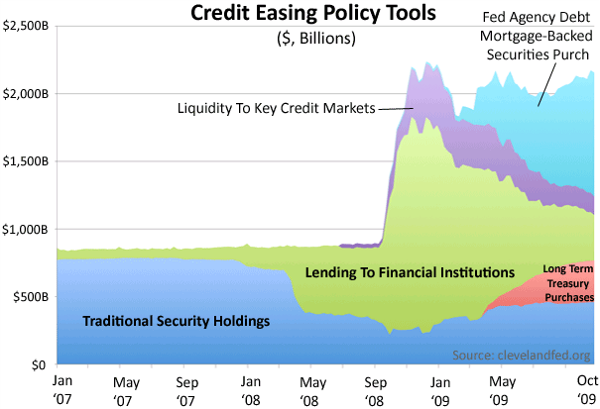

De huidige situatie in Europa en de VS is hiervan een pijnlijk bewijs. De centrale banken hebben in de afgelopen paar jaar voor enorme bedragen aan nieuw geld gecreeerd. Ze hebben dit enerzijds gebruikt om de banken van extra kasgeld (liquiditeit) te voorzien en anderzijds om staatsobligaties en andersoortige obligaties te kopen, om zo de rente tot een ongekend laag niveau omlaag te duwen (zie de figuur hieronder; bron: Business Insider).

Die operaties zijn bekend geworden onder de verhullende naam quantitatiev easing. Maar dat alles heeft niet geleid tot een toename van de kredietverstrekking aan de bedrijven en de consumenten, tot een toename van M dus. De breedste kredietindex in de Verenigde staten, TCDMO, laat sinds 2008 een lichte daling zien, na decennia van praktisch onafgebroken stijging. Daarnaast heeft de daling van de rente de consumenten er niet of nauwelijks toe aangezet om minder te sparen en meer te consumeren.

Maar hoe zit dat nu precies met die rente?

Dat werkt als volgt. De centrale bank kan de private sector niet dwingen om staatsobligaties aan haar te verkopen (of van haar te kopen). Dat lukt alleen als ze op de beurs de prijs van die staatsobligaties omhoog biedt en zo aanbod uitlokt (en omgekeerd). Per saldo stijgt (daalt) dan de prijs van die obligaties, waardoor het rendement dat erop kan worden behaald daalt (stijgt).

Een rekenvoorbeeld: je koopt op de beurs een staatsobligatie met een rente van 5% en een resterende looptijd van een jaar. Omdat de centrale bank staatsobligaties heeft opgekocht en daardoor de prijs omhoog heeft gedreven betaal je niet de oorspronkelijke uitgifteprijs van 1.000 euro, maar je betaalt 1.020 euro. Een jaar later ontvang je 5% rente (50 euro) en de aflossing (1.000 euro). Je ontvangt dus 1.050 euro terwijl je 1.020 heb geïnvesteerd, dus je maakt 30 euro winst. Het rendement op de oorspronkelijke inleg is dan dus 30 / 1.020 = 2,9%. Had je de obligatie echter voor 1.000 euro kunnen kopen, dan had je 50 / 1000 = 5% rendement gemaakt.

Met andere woorden, doordat de centrale bank de koers van de staatsobligatie heeft opgedreven van 1.000 naar 1.020 euro is het rendement dat je er nog op kan maken gedaald van 5% naar 2,9%. En omdat nieuwe staatsobligaties moeten concurreren met al lopende staatsobligaties betekent dit dat ook het rendement van die nieuwe staatsobligaties lager wordt.

Hetzelfde geldt voor andersoortige obligaties, bijvoorbeeld bedrijfs- en hypotheekobligaties, omdat die moeten concurreren met staatsobligaties. Dus als de centrale bank de koers van één soort obligaties op de beurs opdrijft en dus het rendement dat je er nog op kan behalen omlaag drukt, dan gebeurt dat ook met alle andere soorten obligaties, zowel lopende als nieuw uit te geven obligaties.

Maar nu terug naar de truc die de overheid heeft bedacht. Met het voorgaande is die truc als het goed is al wel duidelijk geworden. Door (beperkte) begrotingstekorten te voeren en door deze te financieren met de verkoop van staatsobligaties aan de private sector creëert de overheid het gereedschap (de staatsobligaties in handen van de private sector) dat de centrale bank vervolgens kan gebruiken voor haar strijd tegen inflatie en deflatie.

Dit artikel wordt vervolgd in het artikel Een reëel monetaire systeem - II.

© Anton van de Haar - september 2012