In het vorige artikel ben ik ingegaan op de aard van geld, het ding waar het in een monetair systeem om draait. Ons huidige geld behoort tot de categorie fiatgeld. Dat is geld dat geen intrinsieke waarde heeft en dat ook niet inwisselbaar is tegen iets van waarde. Er kunnen in ons monetaire systeem twee “soorten” geld worden onderscheiden. De eerste is het eigenlijke fiatgeld: fysiek geld (munten en bankbiljetten) en de bankreserves in de computer van de centrale bank. De tweede soort betreft het kredietgeld. Maar dat is eigenlijk geen echt geld, maar slechts een claim op geld.

In dit artikel ga ik eerst kort in op wat er gebeurt als iemand een claim op zijn bank, kredietgeld, opneemt of overmaakt naar iemand in zijn eigen land. Vervolgens beschrijf ik hoe ons moderne monetair systeem er op hoofdlijnen uitziet, en op basis daarvan wat er gebeurt als je geld overmaakt naar iemand in een ander land.

Schuiven met geld

Geld pinnen

Als je naar de geldautomaat gaat, dan kun je jouw claim op je bank, je banksaldo, opnemen in fysiek fiatgeld, bankbiljetten. De bank verlaagt dan jouw saldo en jij hebt een stapeltje fiatgeld in handen. Maar de bank zal die bankbiljetten eerst in handen moeten zien te krijgen. Dat doet ze eigenlijk op precies dezelfde wijze als jijzelf, door haar claim op de centrale bank, haar reserves, op te nemen in bankbiljetten. Het totale plaatje, op basis van een geldopname van 100 euro:

Wat je ziet is dat er voor jou per saldo niets is veranderd. Jouw claim op je bank, je kredietgeld, is eenvoudigweg veranderd in een claim op de centrale bank, in fiatgeld dus.

Ook voor de bank is er per saldo niets veranderd. Ze heeft haar verplichting, jouw claim op de bank, met 100 euro zien afnemen. Maar ook heeft ze haar bezit, haar claim op de centrale bank, met 100 euro zien afnemen. En ook vooor de centrale bank is er per saldo niets veranderd. Haar verplichting aan de bank is simpelweg naar jou verplaatst.

Het enige dat er per saldo is veranderd is dat er een bedrag van 100 euro aan kredietgeld is omgezet in fiatgeld.

Geld binnen de bank overmaken

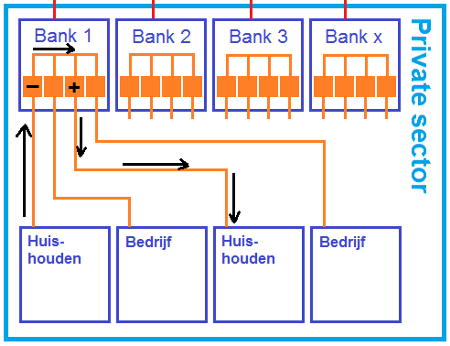

Je kunt je claim op je bank, jouw saldo, ook overmaken naar een ander. Wat gebeurt er dan? Stel dat die andere persoon ook bij jouw bank is aangesloten. Dan gebeurt het volgende: de bank verlaagt jouw saldo en verhoogt vervolgens het saldo van die ander met hetzelfde bedrag. That's it!

Het enige dat er is gebeurd is dat jouw claim op je bank, of een deel van die claim, is overgedragen naar een ander. Er wordt alleen met kredietgeld geschoven, er komt geen fiatgeld aan te pas. Als iedereen bij dezelfde bank zou zitten en als alle betalingen met overschrijvingen zouden worden gedaan, dan zou er voor het betalingsverkeer helemaal geen fiatgeld meer nodig zijn! Er zou dan kunnen worden volstaan met louter het verplaatsen van kredietgeld, claims op fiatgeld.

Geld naar een andere bank overmaken

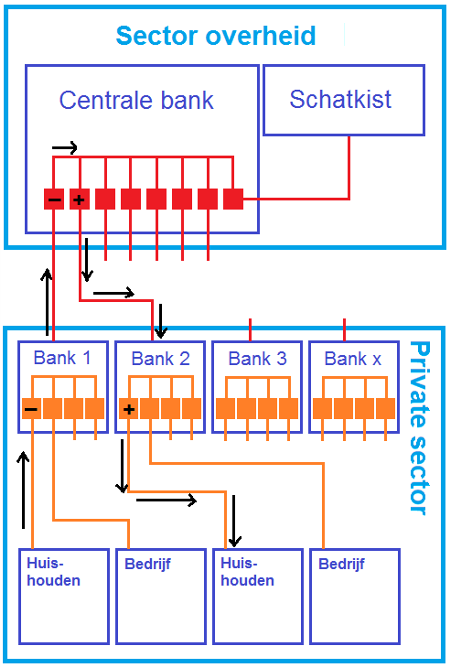

Maar stel je nu voor dat die persoon bij een andere bank is aangesloten. Dan wordt het plaatje wat ingewikkelder. Jouw claim op jouw bank wordt dan omgezet in een claim van die andere persoon op zijn eigen bank. Maar dan moet er natuurlijk ook iets gebeuren tussen die banken, want die tweede bank wil wel gecompenseerd worden voor het feit dat ze die claim op haar nek heeft genomen. Dat gaat als volgt.

De eerste bank meldt bij de centrale bank de overheveling van de claim naar die andere bank. De centrale bank verlaagt vervolgens het saldo van de eerste bank op haar reserverekening en verhoogt vervolgens het saldo op de reserverekening van de tweede bank met hetzelfde bedrag.

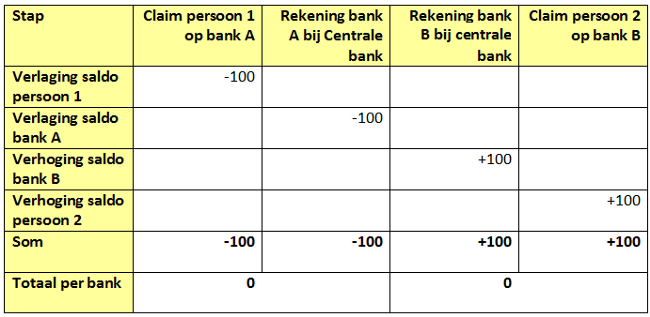

Het totale plaatje ziet er dan als volgt uit, uitgaande van een overmaking van 100 euro:

Voor bank A is er per saldo niets veranderd: haar verplichting aan persoon 1 is met 100 euro afgenomen, maar daar staat een gelijke afname van haar bezit, het saldo bij de centrale bank, tegenover. Het omgekeerde geldt voor bank B, haar verplichting aan persoon 2 is met 100 euro toegenomen, maar daar staat een toename van het saldo bij de centrale bank van 100 euro tegenover. En ook voor de centrale bank is er per saldo niets veranderd, het totaal van de saldo’s die bank A en bank B bij haar aanhouden is hetzelfde gebleven.

Het enige dat er per saldo is gebeurd is dat jij 100 euro armer bent geworden en dat die andere persoon 100 euro rijker is geworden, precies dus wat je wilde bereiken met je overmaking.

Ons moderne monetaire systeem

Ons moderne monetaire systeem is in kaart gebracht door de wetenschappers die actief zijn in het MMT vakgebied, zoals Randall Wray, Scott Fullwiler en Bill Mitchell. Om praktische redenen onderscheiden ze drie sectoren:

- de sector overheid;

- de private sector;

- de sector buitenland.

De sector overheid

De sector overheid omvat twee onderdelen: de centrale bank en de schatkist.

De centrale bank heeft het monopolie op de creatie van fiatgeld. Ze heeft als belangrijkste taken de bewaking van de prijsstabiliteit en de controle van de banken, dat laatste om ervoor te zorgen dat die banken hun eigen financiële stabiliteit, en daarmee de stabiliteit van het systeem als geheel niet ondermijnen. Meer informatie hierover kun je vinden in het artikel De centrale bank.

De schatkist is onderdeel van het ministerie van financiën. Ze regelt de financiering van de activiteiten van de nationale overheid. Daartoe ontvangt ze belastingen en leent ze ingeval van een begrotingstekort geld door middel van staatsleningen.

De schatkist en de banken houden reserverekeningen aan bij de centrale bank. Die rekeningen beheert de centrale bank in een soort spreadsheet. Ze kan daarin met wat toetsaanslagen geld op die rekeningen creëren, meer komt er niet bij kijken. Maar dat doet ze niet zomaar, als een bank geld wil lenen, d.w.z. als ze wil dat de centrale bank met wat toetsaanslagen haar reservesaldo verhoogt, dan moet ze de centrale bank in ruil daarvoor onderpand verstrekken.

De centrale bank kan twee soorten fiatgeld creëren: bankbiljetten en munten (fysiek geld) en bankreserves. Met bankreserves wordt het saldo bedoeld dat de centrale bank heeft gecreëerd op de reserverekeningen die de banken bij haar aanhouden. De banken mogen hun bankreserves bij de centrale bank ruilen tegen fysiek geld, om dat in de private sector in omloop te brengen.

De private sector

De private sector omvat de huishoudens en de bedrijven, waaronder ook de banken. Bij hun uitruil van producten en diensten gebruiken de huishoudens en de bedrijven enerzijds het fysieke geld dat de banken in omloop hebben gebracht. Anderzijds maken ze daarvoor gebruik van claims op de bank, oftewel kredietgeld. Daarvoor houden ze rekeningen aan bij de banken.

De sector buitenland

In de sector buitenland zijn alle landen met hun eigen monetaire systemen op een hoop gegooid. Zoals we hierna zullen zien zijn alle monetaire systemen in de wereld aan elkaar geknoopt via de reserverekeningen die hun centrale banken bij elkaar aanhouden.

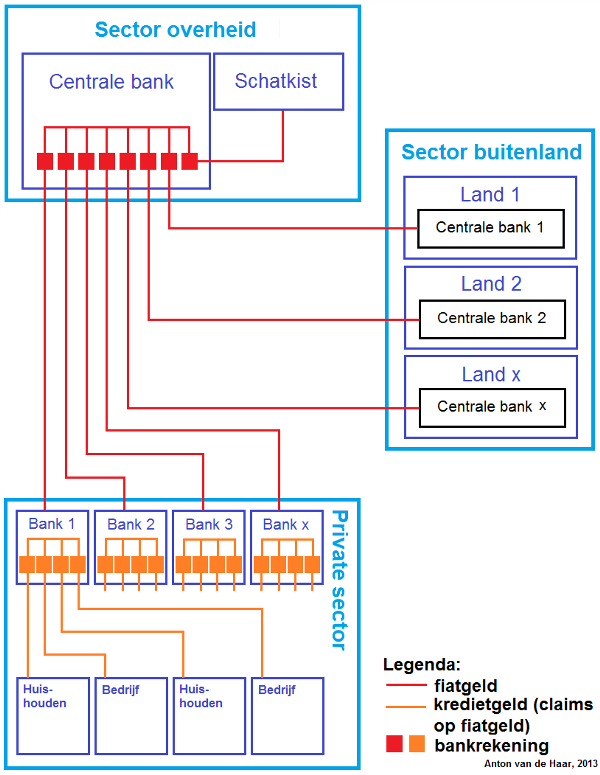

Het totale plaatje

In de volgende figuur is een schema opgenomen van de structuur op hoofdlijnen van een modern monetair systeem. Alle onderdelen en aspecten die in het vorige artikel en in de tekst hiervoor zijn genoemd, zijn in dit schema aangegeven.

Voor de overzichtelijkheid is in het schema het nodige weggelaten. Bijvoorbeeld dat de schatkist bij de banken rekeningen aanhoudt voor de ontvangst van belastingen en van geld dat binnenkomt door de verkoop van staatsleningen. Deze rekeningen spelen een belangrijke rol bij de coördinatie van het monetaire beleid van de centrale bank en de operaties van de schatkist, waarover later meer.

Nogmaals schuiven met geld

In het begin van dit artikel heb ik beschreven wat er gebeurt als er geld wordt overgemaakt binnen een bank of van de ene bank naar de ander. Die overmakingen zijn hierna gevisualiseerd, op basis van het schema hierboven. De minnetjes geven de afschrijvingen aan, de plusjes de bijschrijvingen.

Overmaking binnen een bank

Overmaking tussen twee banken

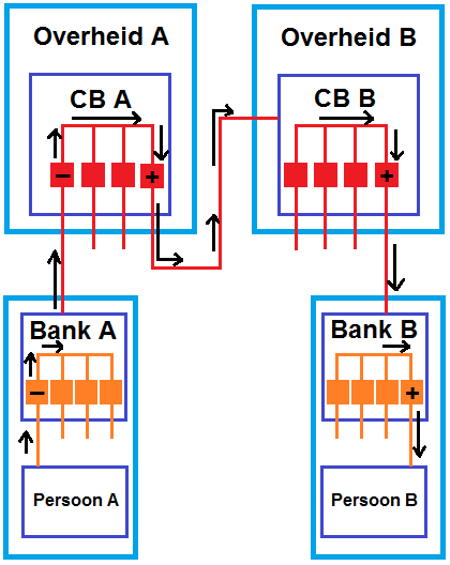

Uit het schema blijkt verder dat internationale betalingen via de twee betrokken centrale banken moeten verlopen. Als persoon A in land A van zijn rekening bij bank A een bedrag X overmaakt naar de rekening van persoon B bij bank B in land B, dan gebeurt het volgende:

- bank A verlaagt het bedrag op de rekening van persoon A met bedrag X;

- centrale bank A verlaagt het bedrag op de reserverekening van bank A met bedrag X;

- centrale bank A verhoogt het bedrag op de reserverekening die centrale bank B bij haar aanhoudt met bedrag X;

- centrale bank B verhoogt het bedrag op de reserverekening van bank B met bedrag X, omgerekend naar de valuta van land B;

- bank B verhoogt het bedrag op de rekening van persoon B met bedrag X, omgerekend naar de valuta van land B.

Per saldo wordt persoon A een bedrag X armer, verandert er voor Bank A, centrale bank A, centrale bank B en bank B niets, en wordt persoon B een bedrag X rijker. In figuurvorm:

Overmaking naar een ander land

De voorgaande figuur is een versimpeling van de werkelijkheid, maar ze geeft wel aan wat er in essentie gebeurt. Die werkelijkheid is in wat meer detail beschreven in het artikel Een reeel monetair systeem – II.

Je kunt uit de voorgaande figuur iets opmerkelijks afleiden. En dat is dat er helemaal geen geld van land A naar land B wordt overgemaakt! Wat er in plaats daarvan gebeurt is dat dit geld stagneert op de reserverekening van centrale bank B bij centrale bank A en dat centrale bank B een even groot bedrag, uitgedrukt in de valuta van land B, in haar eigen computer aan reserves creëert.

Dat doet centrale bank B op de reserverekening van de ontvangende bank, bank B, die op haar beurt het saldo aan kredietgeld op de rekening van de begunstigde, persoon B, met hetzelfde bedrag verhoogt. Goed beschouwd kan het ook niet anders, want de reserves die een centrale bank creëert bestaan slechts in haar computer en kunnen die computer niet verlaten.

De consequentie hiervan is dat aanhoudende onevenwichtigheden in de geldstromen tussen twee landen leiden tot het ophopen van reserves in de computers van de beide centrale banken. Uiteindelijk is de enige mogelijkheid voor een land om die in het buitenland opgehoopte reserves weer terug te halen naar het eigen land, het besteden van die reserves aan producten en deze vervolgens te importeren.

De enige manier om daadwerkelijk geld tussen twee landen te verplaatsen is door het op te nemen als fysiek geld en naar het andere land te vervoeren. Maar omdat het verplaatsen van fysiek geld naar een ander land weinig voordeel oplevert, je kan er in de regel niet mee betalen en je krijgt er ook geen rente over, is dit geen gangbare praktijk. Hooguit gebeurt het in landen met een zwakke munt, of door maffiose types die geen (traceerbaar) kredietgeld willen gebruiken.

NB. ik spreek over geldstromen, maar er vinden (behalve bij fysiek geld) geen echte geldstromen plaats. Wat er gebeurt is dat de ene (centrale) bank een saldo verlaagt en dat een andere (centrale) bank een saldo met hetzelfde bedrag verhoogt (al dan niet omgerekend naar een andere valuta).

Conclusie

We zijn nu bij het eind van het tweede MMT artikel gekomen. Uit dit artikel is duidelijk geworden:

- dat het overmaken van geld neerkomt op het verplaatsen van een claim op de bank van de ene naar de andere bankrekening;

- dat als die verplaatsing binnen één bank plaatsvindt, er geen fiatgeld aan te pas komt;

- dat als ze tussen twee banken plaatsvindt, ze gepaard gaat met een even grote verplaatsing van bankreserves (fiatgeld) van de reserverekening van de eerste bank naar die van de tweede bank;

- dat als de verplaatsing tussen twee landen plaatsvindt, ze gepaard gaat met een even grote verplaatsing van bankreserves, maar nu van de reserverekening van de eerste bank naar de reserverekening die de centrale bank van het tweede land aanhoudt bij de centrale bank van het eerste land;

- dat er daarbij geen geld wordt verplaatst van het ene land naar het andere;

- dat zich daardoor bij onevenwichtige geldstromen grote hoeveelheden reserves kunnen ophopen op de reserverekening die de centrale bank van het netto ontvangende land aanhoudt bij de centrale bank van het netto betalende land;

- dat dit wordt veroorzaakt door het feit dat de reserves die een centrale bank in haar computer heeft gecreëerd, die computer helemaal niet kunnen verlaten.

In het volgende artikel, MMT III - De centrale bank en de schatkist, ga ik in op de rol van de centrale bank en de schatkist in een modern monetair systeem.

© Anton van de Haar - januari 2013