Zoals aangegeven in de inleiding bij de modellen zijn alle op deze website besproken modellen stock-flow consistent (SFC; voorraad-stroom consistent). Dat wil niets anders zeggen dan dat de geldstromen die met financiële transacties gepaard gaan ergens vandaan moeten komen en ook ergens terecht moeten komen. Ze mogen niet uit het niets komen, en ook niet in het niets verdwijnen. Zie het volgende plaatje.

Stel dat Piet 100 euro overmaakt naar Jan. De flow is dan 100 euro. Piet’s saldo, zijn voorraad geld, moet dan met 100 euro dalen, terwijl het saldo van Jan met 100 euro moet stijgen. Dat is alles!

In dit artikel ga ik nader in op de kringloopbenadering en de transactiestroom matrix die daarin centraal staat. Ze vormen de basis van de stock-flow consistente modellen van Godley en Lavoie die ik in latere artikelen zal bespreken. Hun concepten zijn ook toegepast in de modellen van Steve Keen.

Kringloopbenadering

Door een aantal post-Keynesiaanse economen, in de eerste plaats de italiaan Augusto Graziani, is de Monetary circuit theory (kringloopbenadering) ontwikkeld. Het betreft een gedegen analyse van ons monetaire economische systeem op basis van het stock-flow consistentie principe. De term theorie is hier wellicht niet helemaal op zijn plaats. Je zou eerder kunnen stellen dat de auteurs achterstallig onderhoud hebben gepleegd aan het bouwwerk van de economische wetenschap.

De volgende beschrijving van de kringloopbenadering is gebaseerd op hoofdstuk 2 van het boek Monetary Economics An Integrated Approach to Credit, Money, Income, Production and Wealth van Wynne Godley and Marc Lavoie (2007). Een absolute aanrader dit boek, voor iedereen die wil weten hoe de economie echt werkt. Om de beschrijving compact en leesbaar te houden is ze wat kort door de bocht geschreven. Maar ze is mijns inziens wel conform de uitgangspunten van de auteurs.

In de kringloopbenadering wordt de economie onderverdeeld in een aantal sectoren. In de regel zijn dat huishoudens, bedrijven, banken, overheid, centrale bank en buitenland, maar die indeling kan naar wens fijner of minder fijn worden gemaakt. De sectoren doen transacties met elkaar, waarbij naast goederen en diensten ook financiële producten (geld, schuldbewijzen en aandelen) van eigenaar veranderen.

De kringloopbenadering richt zich op het in kaart brengen van de financiële transacties die de verschillende sectoren met elkaar aangaan, en de daaruit resulterende veranderingen in stocks. Met andere woorden, het in kaart brengen van de monetaire economie.

Transactiestroom matrix

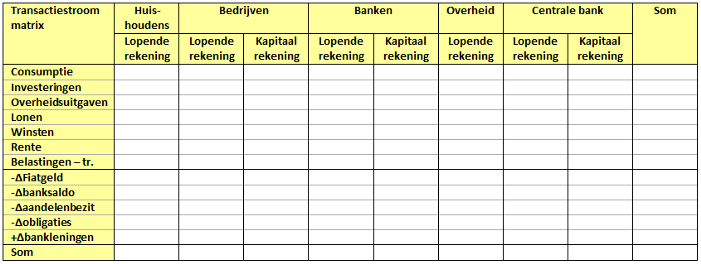

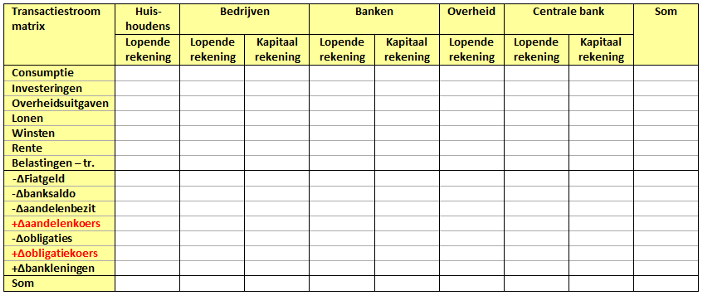

De kern van de kringloopbenadering is de transactiestroom matrix (transactions flow matrix). Ze bestaat uit twee lagen. In de bovenste laag zijn de financiële transacties (de flows) tussen de sectoren aangegeven, en in de laag daaronder de resulterende veranderingen in financiële bezittingen (de stocks). De belangrijkste flows zijn consumptie, investeringen, overheidsuitgaven, lonen, dividenden, rentebetalingen, belastingen, uitkeringen en subsidies. Tot de belangrijkste stocks behoren chartaal geld en reserves (overheidsgeld: outside money), banksaldo (kredietgeld: inside money), bankleningen, obligaties en aandelen.

NB. Chartaal geld bestaat uit munten en bankbiljetten, in de regel door de centrale bank gecreëerd (geperst cq. gedrukt) en in omloop gebracht. Banksaldo betreft het geld dat door de banken is gecreëerd. Ongeveer 95% van het geld in omloop bestaat uit banksaldo. Zie het artikel MMT I - Wat is geld voor meer details.

Met obligaties worden gestandaardiseerde leningen met een gestandaardiseerde leensom, looptijd, rente en vaste overige voorwaarden bedoeld, waarbij de rente en de aflossing aan toonder plaatsvinden. Ze zijn in de regel verhandelbaar op de beurs. Het betreft vooral leningen uitgegeven door grote bedrijven en door overheden. Met bankleningen wordt bedoeld: niet verhandelbare leningen op maat, die door de banken worden verstrekt, zoals bedrijfsleningen, hypotheken en persoonlijke leningen.

De periode waarover de flows en de veranderingen van de stocks worden gemeten is meestal een kwartaal of een jaar. In de volgende tabel is een voorbeeld gegeven van de opzet van een transactiestroom matrix.

NB. in de tabel wordt met fiatgeld het door de centrale bank gecreëerde geld (chartaal geld en reserves) bedoeld, en met banksaldo door de banken gecreëerde kredietgeld.

Als je goed naar de tabel kijkt, dan vallen er twee dingen op:

- voor de veranderingen in de bezittingen in de onderste laag staan mintekens, behalve voor de verandering in bankleningen;

- er wordt onderscheid gemaakt in lopende rekeningen en kapitaalrekeningen;

Deze dingen worden hierna kort toegelicht.

Waarom die mintekens? – viervoudig boekhouden

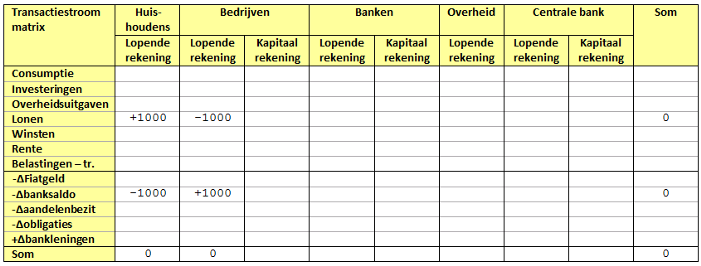

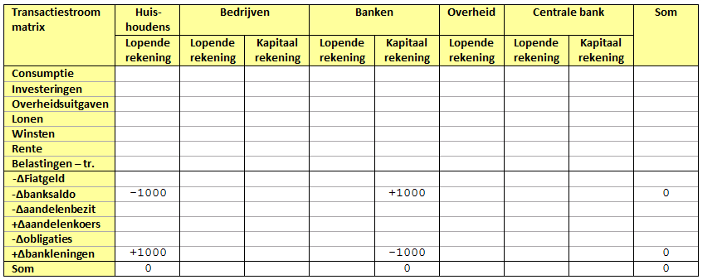

Een basisprincipe in de kringloopbenadering is dat niet alleen de flows, maar ook de veranderingen in de stocks in kaart moeten worden gebracht. Dat is nodig om aan het stock-flow consistentie principe te kunnen voldoen: een flow moet uit een stock komen en in een andere stock eindigen. Dat komt neer op viervoudig boekhouden (quadruple entry principle). Dat klinkt wellicht ingewikkeld, maar dat valt wel mee als je denkt in termen van bronnen en bestemmingen.

Een voorbeeld. Stel dat je 1000 euro loon betaald krijgt. Dat is jouw bron van geld, die krijgt een plusteken. In de kolom huishoudens komt in de cel lonen dan +1000 te staan. Maar dat geld moet ergens eindigen. Stel dat het op je bankrekening terecht komt. Dat is je bestemming van geld. Die krijgt dus een minteken. In de kolom huishoudens komt in de cel Δbanksaldo dan -1000 te staan.

Dat loon moet natuurlijk wel ergens vandaan komen. Stel dat een bedrijf je loon heeft betaald en dat ze dat heeft gedaan vanuit haar banksaldo. Dat is dan haar bron van geld, in de kolom bedrijven – lopende rekening moet in de cel Δbanksaldo dan +1000 worden aangegeven. Dat geld sluist ze weg als loon. In de kolom bedrijven - lopende rekening komt in de cel lonen dan -1000 te staan.

NB. in de kringloopbenadering worden (verhandelbaar) fysiek geld, banksaldo, aandelen en obligaties als een bezit geboekt, maar (niet verhandelbare) bankleningen als een verplichting. Vanwege dit onderscheid hebben alle veranderingen in stocks in de voorgaande tabel een minteken, behalve de stock bankleningen.

Het voorgaande voorbeeld is uitgewerkt in de volgende tabel. Wat je ziet is dat de kolommen en de rijen netjes optellen tot nul, precies zoals we willen zien! Er is geen geld uit het niets verschenen en er is ook geen geld zomaar verdwenen.

NB. vind je de voorgaande uiteg over viervoudig boekhouden te abstract, bedenk dan dat de bedoeling is dat de kolommen en de rijen steeds tot nul optellen, als een check van stock-flow consistentie. En dat kun je bereiken door toenames in de stocks een minteken te geven, en omgekeerd (behalve dan voor de stock bankleningen, om de hiervoor uitgelegde redenen).

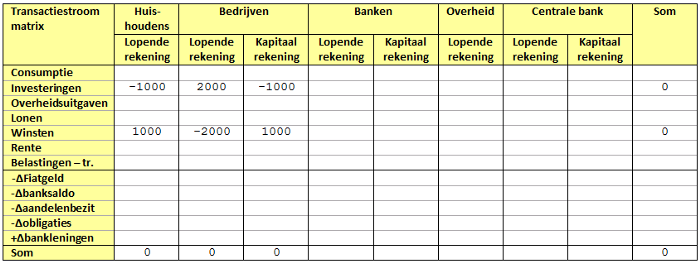

Waarom het onderscheid in lopende rekeningen en kapitaalrekeningen?

In principe zou je kunnen volstaan met het gebruik van één rekening (kolom) per sector. Dat heeft echter een nadeel, namelijk dat investeringen binnen één sector niet zichtbaar worden. Daarom is de kapitaalrekening toegevoegd, waarmee dergelijke investeringen wel zichtbaar worden gemaakt.

Dit kan het beste worden uitgelegd met een voorbeeld. Stel je voor dat een bedrijf 2.000 euro winst maakt, daarvan 1.000 euro uitkeert aan de sector huishoudens (aandeelhouders) en 1.000 euro aan zichzelf (vastgehouden winst). En stel je verder voor dat de huishoudens en het bedrijf deze bedragen weer investeren in het bedrijf. De totale investering is dan 2.000 euro. Kijk maar eens naar de volgende tabel.

Zou je de beide rekeningen van de sector bedrijven echter hebben samengevoegd tot één rekening, dan hadden die getallen er heel anders uitgezien. De winstuitkering van de lopende rekening naar de kapitaalrekening zou dan niet zichtbaar zijn, net als de investering van de kapitaalrekening naar de lopende rekening. Je zou dan denken dat er slechts 1000 euro winst is uitgekeerd en slechts 1000 euro is geïnvesteerd.

NB. het voorgaande voorbeeld is van belang omdat het grootste deel van de investeringen door bedrijven wordt betaald vanuit hun eigen winsten. Als er geen onderscheid in lopende - en kapitaalrekeningen zou worden gemaakt, dan zouden die investeringen niet zichtbaar kunnen worden gemaakt.

NB. in het algemeen wordt de lopende rekening gebruikt om reguliere inkomsten en uitgaven weer te geven en de kapitaalrekening om veranderingen in financiële bezittingen weer te geven, hetzij door (des)investeringen, dan wel door veranderingen van de mix van financiële bezittingen.

Kapitaalwinsten

In de voorgaande tabellen ontbreekt nog één belangrijk element. En dat is dat de waarde van twee van de aangegeven stocks, aandelen en obligaties, kan veranderen zonder dat daar een flow van of naar die stock aan te pas komt, doordat hiervan de stukswaarde (koers) kan veranderen.

Om hiervoor te corrigeren worden twee aanpassingen in de transactiestroom matrix doorgevoerd:

- obligaties worden in principe gewaardeerd op de (vaste) omvang van de onderliggende lening en niet op de (variabele) koers van de obligatie;

- voor aandelen (en obligaties indien op koers gewaardeerd) wordt een extra regel toegevoegd om te corrigeren voor de koersverandering ten opzichte van de voorgaande periode (in de tabel hieronder rood aangegeven).

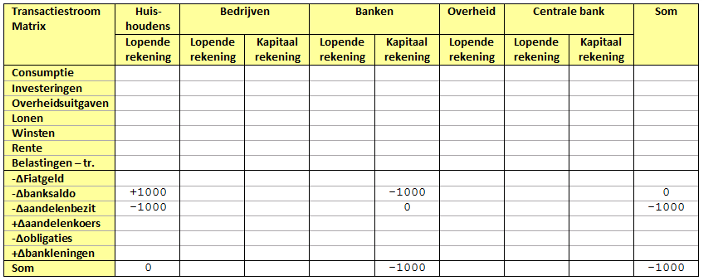

De een zijn bezit is de ander zijn verplichting

Leningen en obligaties tellen (net als alle andere financiële producten) als de schuld van de een en het bezit van de ander. Als er een lening wordt verstrekt of als er een obligatie wordt uitgegeven, dan stijgen daardoor de bezittingen en de verplichtingen in dezelfde mate in waarde, mits ze op dezelfde wijze worden gewaardeerd.

In de volgende tabel is daarvan een voorbeeld gegeven op basis van de verstrekking van een lening van 1000 euro van de sector banken aan de sector huishoudens, conform viervoudig boekhouden. Wat je ziet is dat, zoals het hoort, de kolommen en de rijen tot nul blijven optellen.

NB. Nogmaals over de plussen en de minnen: de geldbron van de bank is haar banksaldo, die krijgt dus een plusteken. Banklening is de bestemming, die krijgt dus een minteken. Bij de huishoudens is het precies omgekeerd: de geldbron van het huishouden is banklening, dus die krijgt een plusteken, terwijl haar bestemming banksaldo is, dus die krijgt een minteken.

Een complicatie doet zich voor bij de uitgifte van aandelen. Aandelen worden in de regel wel gerekend als een bezit, maar niet als een harde verplichting, omdat ze niet verplichten tot terugbetaling van de inleg en tot uitbetaling van dividend. Als de uitgifte van aandelen op basis van dat principe in de matrix zou worden geboekt, uitgaand van de verkoop van 1000 euro aan aandelen van de sector bedrijven aan de sector huishoudens, dan zou dat tot het volgende plaatje leiden:

Wat je ziet is dat de kolommen en de rijen niet meer tot nul optellen. Om dit te vermijden worden aandelen niet alleen als een bezit geboekt, maar ook als een verplichting, waarbij de omvang van de verplichting wordt gelijk gesteld aan het bezit. Dan is de transactiestroom matrix weer in evenwicht.

NB. Hoewel er geen harde juridische plicht bestaat tot uitbetaling van dividend, is er in de praktijk wel sprake van een sterke geneigdheid bij bedrijven om dat te doen. Enerzijds om de eigen aandeelhouders, tevens eigenaren van het bedrijf, tevreden te stellen. Anderzijds om beleggers te verleiden om aandelen te kopen en zodoende de koers van het eigen aandeel op peil te houden. Dat is van belang omdat veel bedrijven op de beurs zijn aangewezen voor financiering.

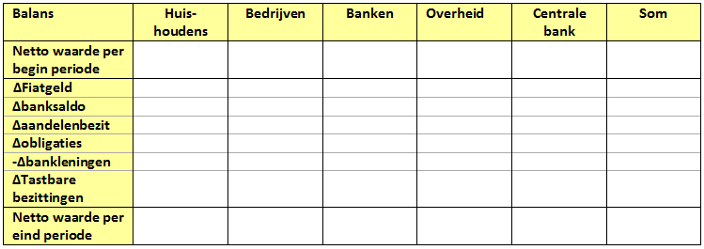

Een momentopname: de balans

Een transactiestroom matrix heeft betrekking op een bepaalde periode, in de regel een kwartaal of een jaar. Als de waarde van de verschillende stocks aan het begin van die periode van bekend is, dan kan uit de transactiestroom matrix de waarde van die stocks aan het einde van die periode worden berekend en in een balans worden gezet. Een voorbeeld van zo’n balans is hierna gegeven.

Zoals je ziet zijn de veranderingen in de stocks nu niet met een minteken aangegeven maar met een plusteken, behalve dan de stock bankleningen, die nu een minteken heeft gekregen. Dat is gedaan omdat we nu kijken naar de waarde van de stocks en niet naar de flows naar die stocks. Om dezelfde reden is de correctie voor de koersontwikkeling van aandelen en obligaties weggelaten en worden aandelen alleen als een bezit geboekt en niet als een verplichting.

Verder zie je dat er in de tabel een nieuwe regel is toegevoegd: Δtastbare bezittingen (productiemiddelen en voorraden). Per sector wordt hierin het getal ingevuld dat in de transactiestroom matrix voor die sector als investering is aangegeven, waarbij het minteken is weggehaald. Dat is gedaan omdat die investering, die uitgaande flow, geacht wordt een tastbaar bezit te hebben opgeleverd.

NB. In de tabel is nog geen rekening gehouden met twee belangrijke complicerende factoren: inflatie en afschrijving op tastbare bezittingen. Daarop kom ik in latere artikelen terug.

NB. Voor wat betreft de sector huishoudens wordt in de kringloopbenadering alleen de koop van een woning als investering gezien. De aankoop van duurzame goederen als auto’s en huishoudelijke apparaten wordt als een consumptieve uitgave gezien.

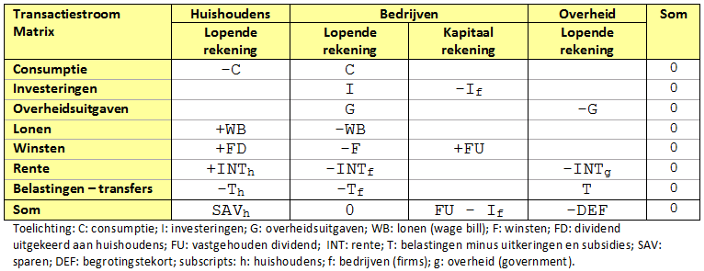

Consequenties van de kringkoopbenadering

Uit de transactiestroom matrix kunnen belangrijke consequenties voor de economie als geheel worden afgeleid. Hierna is een tabel getoond waarin voor de overzichtelijkheid de banken zijn toegevoegd aan de sector bedrijven, de centrale bank is toegevoegd aan de sector overheid, en waaruit de stocks zijn weggelaten. De somregel geeft per sector dus aan wat ze heeft gespaard. De aangegeven aanduidingen zijn standaard economische variabelen.

Bij de opstelling van de tabel is verondersteld dat de sector bedrijven alle winst uitkeert zodat de som van de lopende rekening voor deze sector gelijk is aan nul. Uit de tabel kunnen onder meer de volgende vergelijkingen worden afgelezen:

- C + I + G - WB - F - INTf - Tf = 0 (tweede kolom verticaal)

Uit deze vergelijking volgt dat C + I + G = WB + F + INTf + Tf. In deze laatste vergelijking zijn twee standaard definities van het nationale inkomen (GDP = GDI) te zien:

GDP = C + I + G = consumptie + investeringen + overheidsuitgaven

GDI = WB + F + INTf + Tf = lonen + winsten + rente + netto bedrijfsbelastingen

- SAVh + FU – If – DEF = 0 (laatste rij)

Omdat I - If = 0 (tweede rij) kun je deze vergelijking herschrijven tot SAVh + FU – DEF = I.

FU betreft de winst die de sector bedrijven aan zichzelf heeft uitgekeerd (vastgehouden winst), zodat je kunt stellen FU = SAVf. Op dezelfde wijze betreft DEF, het begrotingstekort, het omgekeerde van de besparingen van de overheid, zodat je kunt stellen –DEF = SAVg en dus:

SAVh + SAVf + SAVg = I

In het volgende artikel, Monetaire kringlopen, borduur ik verder op de kringloopbenadering en de transactiestroom matrix, met als voorbeeld een belangrijke monetaire kringloop in de economie.

© Anton van de Haar - maart 2013