In het vorige artikel heb ik aangegeven dat de overheid haar burgers verplicht hun belastingen met het door haar uitgegeven geld te betalen. Die burgers moeten dat geld dus in handen zien te krijgen. Daarmee heeft de overheid een kunstmatige vraag naar haar geld gecreëerd. Daarnaast kan ze het aanbod van geld in enige mate sturen (waarover in volgende artikelen meer). Al met al heeft ze daardoor enige controle over zowel de vraag naar geld als het aanbod van geld.

Nu is het zo dat de waarde van een product, in dit geval de ruilwaarde van het geld, dat wil zeggen de hoeveelheid producten en diensten die ertegen kan worden geruild, wordt bepaald door vraag en aanbod. Als de vraag naar geld groter is dan het aanbod van geld, dan stijgt de ruilwaarde van het geld, totdat vraag en aanbod van geld weer in evenwicht zijn. Met andere woorden, de overheid zou de ruilwaarde van het geld in enige mate moeten kunnen sturen.

Dat het inderdaad zo werkt is in het verleden veelvuldig gebleken. In voorbije eeuwen is vaak gebruik gemaakt van munten van goud en ander edelmetaal en van geld dat inwisselbaar was tegen goud (een goudstandaard). Nu zou je misschien denken dat de ruilwaarde van dat geld niet groter kon worden dan de waarde van dat goud. Maar dat was niet zo, integendeel! Dat geld was in de regel veel meer waard.

En in onze tijd is dat natuurlijk in extreme mate het geval. In 1973 ging Bretton Woods, de meest recente goudstandaard, ten onder. Sindsdien zijn alle landen in de wereld overgestapt op een systeem met ongedekt geld. Dat wil zeggen, geld dat is gemaakt van min of meer waardeloos materiaal en dat ook niet bij de overheid inwisselbaar is tegen iets waardevols. Niettemin wordt er een aanzienlijke waarde aan toegekend.

Hoe kan dat? Waarom is de ruilwaarde van het geld in de regel (veel) groter dan de waarde van het materiaal waarvan het is gemaakt? En hoe stuurt de overheid die ruilwaarde? Daar ga ik in dit stukje op in. Op voorhand kan ik melden dat ik nog geen bevredigend antwoord heb gevonden.

Allereerst het volgende. Als het gaat over de ruilwaarde van het geld, dan wordt de term prijsniveau gebruikt. Het prijsniveau is gedefinieerd als de hoeveelheid goederen en diensten die tegen een bepaalde hoeveelheid geld kan ruilen. Een voorbeeld. Stel je voor dat 1 kilo graan 2 euro kost, dan is het prijsniveau voor graan 2 euro per kilo graan. Dus hoe hoger het prijsniveau, hoe lager de ruilwaarde van het geld.

Het prijsniveau, hoe bepaal je dat eigenlijk?

Voordat ik verder ga met mijn verhaal is het goed om even te kijken naar de wijze waarop het prijsniveau wordt bepaald, en dan vooral de ontwikkeling van het prijsniveau in de tijd. Dat is niet zo simpel als je misschien zou denken. En het is al helemaal niet niet eenduidig, je kan met redelijke argumenten op heel verschillende waarden uitkomen.

Het eerste probleem bij de bepaling van het prijsniveau is de vraag naar welke producten en diensten je moet kijken. Met andere woorden, wat doe je in het mandje van producten en diensten op basis waarvan je het prijsniveau wilt bepalen? Dat is nogal van belang want elk product en elke dienst kent zijn eigen ruilwaarde uitgedrukt in geld, zijn eigen prijsniveau. En die ruilwaardes kunnen zich in de tijd op heel verschillende wijzen ontwikkelen.

Het tweede probleem is dat de definitie van producten en diensten vaak niet eenduidig is, omdat ze zich ontwikkelen in de tijd. Hoe moet je daar mee omgaan? Neem bijvoorbeeld computers. Deze zijn in de afgelopen vijfentwintig jaar zo'n duizend keer sneller geworden. Moet je een computer van nu dan voor 1000 computers van toen tellen? Of vergelijk de luxe huizen van nu eens met de huizen van een paar decennia geleden, zonder fancy keuken, badkamer en centrale verwarming. Voor deze problemen zijn geen simpele oplossingen.

Hoe komt het prijsniveau tot stand?

Hoe komt het prijsniveau tot stand? Het meest voor de hand liggende antwoord lijkt me dat het prijsniveau op microniveau bepaald wordt door producenten, handelaren en winkeliers. Hoe zou dat dan kunnen gaan?

Laat ik beginnen met de producenten, die opereren in een concurrerende markt. Dat wil zeggen dat ze continu in gevecht zijn met de concurrentie om hun marktaandeel op peil te houden. Dat is feitelijk een spel om de gunsten van de klant waarbij het vooral gaat om de prijsstelling, niche producten daargelaten. Dat betekent dat de producenten meestal maar een beperkte winstmarge kunnen behalen, dus dat ze op de kosten die ze maken voor de inhuur van werkers, de aanschaf van machines en de inkoop van grondstoffen en onderdelen maar een beperkte opslag kunnen rekenen. En dat geldt ook voor de producenten van die machines, grondstoffen en onderdelen, die zitten in hetzelfde schuitje. De consequentie daarvan is dat de prijzen die de producenten in rekening brengen in de regel tamelijk stabiel zullen zijn, niet omdat ze dat zo graag willen, ze zouden liever hun prijzen omhoog willen gooien, maar omdat de markt dat dicteert. Hetzelfde geldt voor de groothandel en de winkeliers. Ook die opereren in een concurrerende markt waardoor ze te maken hebben met prijzen die door de markt als geheel gedicteerd worden. Daardoor zullen ook hun winstmarges meestal klein zijn.

Maar hoe komen veranderingen in het prijsniveau dan tot stand? Dat zou op verschillende wijzen kunnen gebeuren:

- Als er schaarste ontstaat in een bepaalde markt, dan krijgen de producenten in die markt pricing power. Die situatie treedt op als de vraag groter is dan de productiecapaciteit. De producenten kunnen hun productie dan niet verder meer opvoeren zonder eerst extra productiecapaciteit bij te bouwen, wat de nodige tijd vergt. Als ze hun prijzen dan verhogen, dan zullen hun klanten dat moeten accepteren. Dat leidt ertoe dat de prijzen stijgen tot een niveau waarbij er zoveel klanten afhaken dat vraag en aanbod weer in evenwicht komen. Al met al zou dit kunnen leiden tot forse prijsstijgingen.

- Omgekeerd, als er in een bepaalde markt overproductie ontstaat, dan zien de producenten de bezettingsgraad van hun productiemiddelen teruglopen. Hun winstmarge zal daardoor onder druk komen te staan. Ze zullen dan geneigd zijn om hun prijzen te verlagen, om klanten bij de concurrentie weg te kapen en zo hun bezettingsgraad weer op te krikken. Maar de ruimte om prijzen te verlagen is klein omdat hun winstmarge al onder druk staat, omdat hun werknemers niet snel zullen instemmen met een verlaging van hun lonen en omdat de toeleveranciers van machines, grondstoffen en halffabrikaten met het zelfde probleem zitten. Het gevolg is dat de minst winstgevende producenten en toeleverancies zullen omvallen, waardoor het aanbod daalt. Al met al zullen er dan geen forse prijsdalingen optreden.

Samenvattend zou je daarom verwachten dat de prijzen in tijden van hoogconjunctuur flink kunnen stijgen, maar dat ze in periodes van recessie maar weinig zullen dalen. Maar klopt dat ook? Is het in overeenstemming met de feiten? Het antwoord daarop is tot mijn verrassing onduidelijk, althans als ik kijk naar de situatie in de VS sinds 1959.

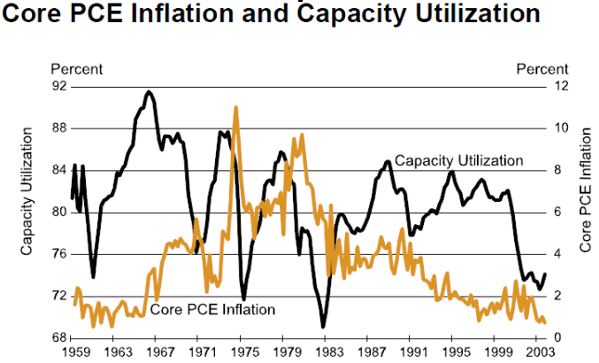

In de volgende grafiek (bron: Amerikaanse centrale bank) zijn zowel de bezettingsgraad als de kerninflatie (de stijging van het prijsniveau exclusief energie en voedsel) weergegeven.

In de grafiek is te zien dat er weinig verband is tussen die twee. Het lijkt erop dat de inflatie soms de neiging heeft te pieken nadat de bezettingsgraad heeft gepiekt, maar andere keren gebeurt dat niet. Wel is het zo dat de bezettingsgraad in de aangegeven periode nooit in de buurt van de 100% is gekomen. Dus wellicht is er nooit sprake geweest van pricing power? Wat wel klopt is dat het prijsniveau niet de neiging heeft om te dalen, de inflatie is steeds boven de nullijn gebleven.

Maar wat heeft de inflatie dan veroorzaakt?

Was het looninflatie?

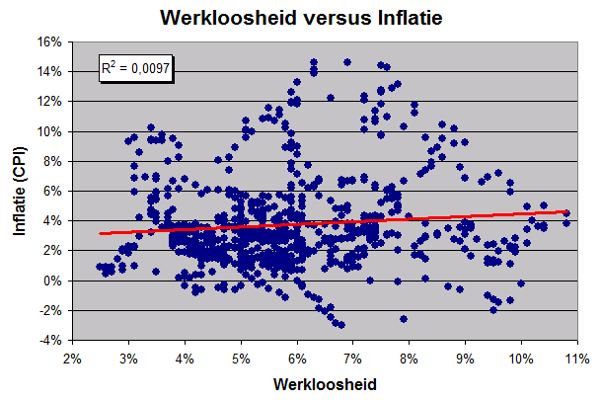

Een goede kandidaat als bron van inflatie zijn de loonkosten. Ze vormen met afstand de grooste kostenpost, in de periode sinds 1960 ongeveer tweederde van de totale omvang van de economie van de VS en van de Europese landen. Als er sprake is van een lage werkloosheid dan is er een schaarste aan werknemers en hebben ze pricing power. De lonen zullen dan stijgen, zou je denken. En omdat de producenten te maken hebben met geringe marges zou je denken dat ze zich dan genoodzaakt zien om hun prijzen te verhogen. Maar gebeurt dat ook echt? Opnieuw geen positief antwoord. In de volgende grafiek is het verband te zien tussen de werkloosheid en de inflatie in de VS (bron: Centrale bank). In deze grafiek is geen noemenswaardig verband te zien. Maar hoe komt het prijsniveau dan wel tot stand?

De kwantiteitstheorie van het geld

Als je op het Internet gaat zoeken op termen als “price level” en “value of money” dan stuit je al snel op de Quantity theory of money die algemeen wordt aangehangen door economen. Ze veronderstelt dat de geldhoeveelheid M een directe proportionele relatie heeft met het prijsniveau P, waarbij de verhouding tussen M en P dan afhankelijk zou moeten zijn van de omloopsnelheid V van het geld en de omvang Q van de ruil van producten. In formulevorm:

M * V = P * Q

met:

M: hoeveelheid geld in omloop

V: omloopsnelheid van het geld

P: prijsniveau

Q: omvang reële economie

NB. Om de vergelijking te kunnen begrijpen is het handig om je een economie voor te stellen op basis van alleen appels waarin betaald wordt met "muntjes". Stel je voor dat er in die economie per jaar 10.000 appels worden verkocht tegen een prijs van 2 muntjes per appel. Q is dan 10.000 appels per jaar en P is dan 2 muntjes per appel.

En stel je voor dat er in die economie 2.000 muntjes in omloop zijn om al die transacties te kunnen afhandelen, M is dan 2.000 muntjes. Dat betekent dat die muntjes gemiddeld 10.000 * 2 / 2.000 = 10 keer per jaar van eigenaar moeten veranderen om al die transacties af te kunnen handelen. V is dan dus 10 per jaar.

De wortels van de kwantiteitstheorie gaan terug tot Copernicus en tot bekende namen in de economische geschiedenis zoals Irving Fisher en Ludwig von Mises. Een andere bekende naam, Milton Friedman, beschrijft de relatie tussen M en P als “perhaps the most-evidenced economic phenomenon on record”. En dat fenomeen zou dan zijn dat als je M verhoogt, dat dan P mee zou moeten gaan stijgen.

Maar helaas, dat zal best zo zijn, maar ik zie niet in hoe je dit fenomeen met de kwantiteitstheorie kan bewijzen. Allereerst is er geen duidelijke definitie van M. Er zijn allerlei varianten van M in gebruik (waarover meer in het artikel Endogeen of exogeen?), maar niet duidelijk is welke je zou moeten gebruiken.

Hetzelfde geldt voor P. Welke waarde moet je voor P gebruiken? Gangbaar is om naar de CPI te kijken, maar de CPI omvat alleen consumentenproducten. Beter is wellicht om naar de deflator te kijken, dat is een maat voor de prijsontwikkeling van alle nieuwe eindproducten, de categorie van producten op basis waarvan Q wordt bepaald.

En daarmee stuiten we op het volgende probleem. Q omvat niet de verkoop van tussenproducten (grondstoffen, halffabrikaten), al eerder geproduceerde eindproducten (o.a. bestaande woonhuizen) en financiële producten (aandelen, obligaties, etc.). Maar een groot deel, wellicht het overgrote deel van alle geldtransacties heeft op deze producten betrekking. Overigens, als je deze producten meerekent, dan moet je een waarde voor P nemen waar ze allemaal in worden meegewogen!

Maar er is een nog fundamenteler probleem, en dat is dat V niet gemeten wordt, dat lukt om de een of andere reden niet. V wordt in plaats daarvan simpelweg bepaald door V = P * Q / M uit te rekenen. Met andere woorden, voor V wordt P * Q / M ingevuld. Maar dan luidt de voorgaande formule eigenlijk niet M * V = P * Q, maar:

M * P * Q / M = P * Q en dat is hetzelfde als P * Q = P * Q

Een tautologie dus, of in duidelijk Nederlands: een open deur! Zolang V niet onafhankelijk wordt gemeten maar in plaats daarvan wordt afgeleid uit V = P * Q / M kan niet langs deze weg worden aangetoond dat er een verband is tussen M en P.

Maar is er dan geen verband tussen M en P?

M versus P in de VS, de feiten

NB. In de volgende tekst wordt gerefereerd aan M1, M2 en M3. Deze begrippen worden nader uitgelegd in het artikel Endogeen of exogeen?. Heel kort door de bocht: M1 is al het papier- en muntgeld in omloop plus al het geld op betaalrekeningen, M2 is M1 plus al het geld op spaarrekeningen en M3, de breedste geld index, is M2 plus het al geld op de rekeningen van grote financiële instellingen.

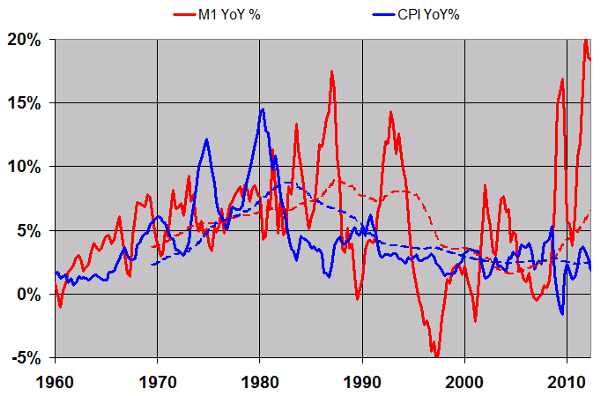

In de volgende figuur (Bron: Amerikaanse Centrale bank) is een grafiek getoond dat de jaar-op-jaar verandering aangeeft van M1 en van het prijsniveau (de consumentenprijsindex, CPI) in de VS.

Uit deze figuur valt niet bepaald af te leiden dat veranderingen in M1 gelijk oplopen met veranderingen in P. Wel lijkt de grote trend van veranderingen in M1 min of meer gelijk op te lopen met de grote trend van veranderingen in P. Dat is goed te zien aan de stippellijnen, die het voortschrijdende gemiddelde van de tien voorgaande jaren van M1 en P aangeven. Is er dan misschien een grootschalig verband? Daar lijkt het wel op, zoals te zien is in de volgende figuur.

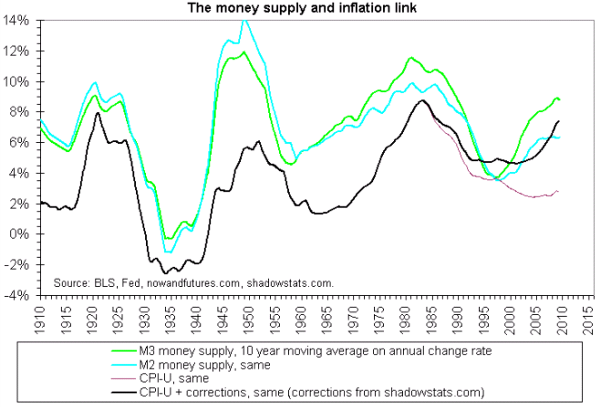

In deze figuur (bron: Forexblog) zijn 10-jaars voortschrijdende gemiddelden van de jaar op jaar (JoJ) veranderingen van M2 (blauw), M3 (groen) en P (CPI, zwart) weergegeven (M1 staat er helaas niet bij). Dat wil zeggen dat elk punt op de aangegeven grafieken het gemiddelde is van de JoJ veranderingen in de 10 jaar ervoor. Het effect daarvan is dat je de ruis, de scherpere pieken en dalen, weg filtert en dat alleen de langjarige trend nog overblijft.

In de figuur is goed te zien dat de langjarige trend in de verandering van P meeloopt met de langjarige trend in de verandering van M2 en M3 en dat de golfbeweging in de verandering van P in de orde van enige jaren achterloopt bij de golfbeweging in de verandering van M2 en M3. Wat verder opvalt is dat M2 en M3 in de regel een paar procent harder groeien dan P. Het ligt voor de hand dat dit het gevolg is van de stijging van Q.

Ik heb nog eens goed gekeken naar de correlatie van M1, M2 en M3 met de inflatie in de VS, op basis van de zogenaamde GDP deflator, een economie-brede inflatie index. Daaruit blijkt dat M1 zwak correleert met de GDP deflator, maar dat M2 en M3 dat al een stuk beter doen. Maar dit betekent op zichzelf niet zoveel, het zou kunnen dat de groei van de geldhoeveelheid leidt tot inflatie, maar het zou even goed kunnen dat inflatie leidt tot groei van de geldhoeveelheid. Met andere woorden, het is niet duidelijk in hoeverre er een oorzakelijk verband is tussen die twee, laat staan dat duidelijk is welk van die twee dan leidend zou zijn.

Hyperinflatie

Een verschijnsel dat ik nog niet genoemd heb, maar dat wel van belang is voor dit artikel, is dat uit de geschiedenis de nodige gevallen bekend zijn waarin het prijsniveau totaal op hol sloeg.

Zo’n situatie deed zich voor in de periode van hyperinflatie in Duitsland in de jaren na WW I, waarbij het prijsniveau met een factor duizend miljard (!) steeg. De hyperinflatie werd in de toenmalige Weimar republiek in stand gehouden doordat de centrale bank in hoog tempo de geldhoeveelheid vergrootte. De centrale bank deed dat omdat ze dacht dat ze dat wel moest doen om, gelet op de stijging van het prijsniveau, de geldhoeveelheid op peil te houden.

Wat ze echter niet doorhad was dat juist het feit dat ze een continue stroom marken de markt in "pompte" de voedingsbron was van de daling van de mark. Die continue geldstroom bood grote Duitse industrielen de kans om te speculeren tegen de mark en haar koers te drukken, en zo tegelijkertijd zowel concurrentievoordeel als koerswinst te behalen (dus in dit specifieke geval was er een causaliteit van geldgroei naar inflatie). Door dit proces te voeden was de centrale bank indirect de veroorzaker van de hyperinflatie.

Een vicieuze cirkel dus, in stand gehouden door onwetendheid bij de centrale bank over wat er nu eigenlijk aan de hand was. Pas na het aantreden van een nieuwe directeur, die dat wel inzag, die de geldpers stopzette en een nieuwe, door goud gedekte munt invoerde, tegen een wisselkoers van 1.000.000.000.000 mark tegen één rentenmark (!), kon de stijging van het prijsniveau tot staan worden gebracht.

Maar de economische schade was toen al aangericht, Duitsland was in een diepe economische depressie beland en de basis voor de opkomst van Hitler was gelegd.

Deflatie

Het opwaarts ontsporen van het prijsniveau is niet het enige risico, een beweging de andere kant op (deflatie) is zo mogelijk nog verwoestender, vooral in situaties waarin zich grote schulden in het economische systeem hebben opgehoogd. In dat geval kan de neerwaartse beweging van het prijsniveau leiden tot een schuld deflatie, een neerwaartse spiraal waarin oplopende werkloosheid en economische krimp elkaar aanjagen. Op dit punt ga ik uitgebreid in in het artikel Minsky moment.

Voorlopige conclusie

Vooralsnog heb ik enigszins tot mijn verbazing moeten concluderen dat het eigenlijk niet duidelijk is hoe de ruilwaarde van het geld precies tot stand komt, met andere woorden, waarom het prijsniveau nu eigenlijk de waarde heeft die ze heeft. Dat blijft althans voor mij een open vraag.

Het is duidelijk dat er een empirisch verband is tussen het groeitempo van M en dat van P. Het betreft echter een heel grof verband dat er op neerkomt dat het prijsniveau in grote lijnen meebeweegt met de geldhoeveelheid. Maar waarom dat verband is zoals het is, dat is me niet duidelijk geworden. En ik heb de indruk dat de economen het eigenlijk ook niet weten.

In het volgende artikel, Een fictief monetair systeem, ga ik verder in op het functioneren van een monetair systeem gebaseerd op ongedekt geld.

© Anton van de Haar - september 2012