Ray Dalio heeft verschillende debt deleveragings in detail bestudeerd om uit te vinden wat er precies gebeurde, welke maatregelen er werden genomen en wat die maatregelen concreet hebben opgeleverd. De conclusie die hij daaruit heeft getrokken is eigenlijk verrassend simpel. In mijn woorden (zie ook het technische kader onderaan dit artikel):

Voor een succesvolle debt deleveraging is het nodig om de economie zo snel mogelijk uit de neerwaartse spiraal van de contractiefase te halen en de nominale economische groei tot rond het niveau van de gemiddelde rente op de openstaande schuld op te stuwen.

Bij deze conclusie moet je je realiseren dat een omvangrijke schuldenberg de neiging heeft om als vanzelf verder te groeien en onbeheersbaar te worden vanwege de rente die er elk jaar weer over betaald moet worden. Door er voor te zorgen dat de omvang van de nominale economie ongeveer even hard groeit als de schuldenberg door die rente doet, kan de overheid het probleem binnen de perken houden. Ze kan dat doen met de middelen die in het vorige artikel zijn beschreven, namelijk begrotingstekorten, schuldmonetisering en overdracht van welvaart van rijk naar arm.

Maar met dat beleid lost de overheid het probleem niet op, ze creëert slechts de juiste condities voor een ordentelijke aanpak van de schuldenberg. Feitelijk komt dit neer op het kunstmatig creëren van de omstandigheden voor Minsky's inflationaire escape (zie het artikel Minsky moment). De aanpak van de schuldenberg zal vervolgens moeten komen uit bezuinigingen, aflossingen en schuldreductie, zowel door de private sector (huishoudens, banken en bedrijven) als door de overheid zelf. Op deze wijze kunnen de arbeidsproductiviteit en de omvang van de fysieke economie, de geproduceerde diensten en producten, worden opgekrikt. Met andere woorden: reële economische groei.

Dat laatste is van cruciaal belang omdat de ingrepen van de overheid om de nominale economische groei op te stuwen leiden tot forse groei van de geldhoeveelheid en daarmee in potentie tot forse inflatie. Pas als de arbeidsproductiviteit en daarmee de omvang van de fysieke economie toeneemt, kan de groei van de geldhoeveelheid gepaard gaan met reële economische groei, zodat de inflatie binnen de perken kan worden gehouden.

NB. Overigens hoeft een succesvolle debt deleveraging niet gepaard te gaan met een schuldafbouw in absolute zin. Sterker nog, voor zover mij bekend is in alle gevallen van succesvolle schuldreductie de omvang van de schuld uitgedrukt in geld alleen maar verder opgelopen. Bedenk hierbij dat geldt dat geld = schuld en dat krimp van de geldhoeveelheid, en dus van de schuldenberg uitgedrukt in geld, op termijn leidt tot krimp van het prijsniveau. Anders gezegd: deflatie. Schuldreductie in termen van geld lijkt daarmee een absoluut te vermijden scenario!

Dalio's bevindingen

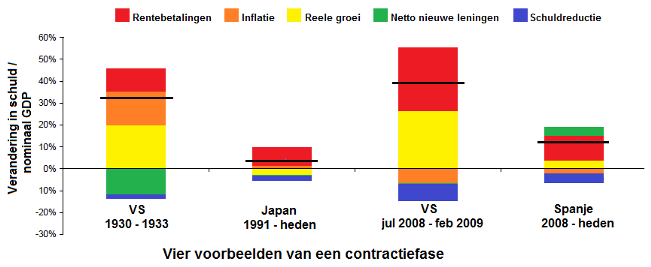

In de volgende figuur, ontleend aan informatie van Dalio, zijn vier voorbeelden van een stijgende schuld / nominale GDP ratio in een contractiefase gegeven. Het gaat om de totale schuld, dus de som van de schuld van huishoudens, bedrijven, banken en overheden. Alle waarden zijn uitgedrukt in procenten verandering per jaar.

Er zijn vijf componenten onderscheiden (het zwarte lijntje geeft de som van alle componenten aan):

- rentebetalingen met geleend geld, leidend tot het verder opzwellen van de schuldenberg;

- inflatie, boven de nullijn is dat negatieve inflatie (deflatie) en eronder inflatie;

- de reële groei (groei van de fysieke economie), boven de nullijn is er positieve reële groei, eronder negatieve reële groei (reële krimp);

- netto nieuwe leningen (exclusief leningen voor het betalen van de rente), boven de nullijn toename van de omvang van de leningen, groei, eronder afname;

- schuldreductie: het verlagen van de schuld door faillissementen en schuldherstructureringen.

Zoals je ziet lag in alle vier de gevallen het zwarte streepje boven de nullijn: de schuld nam ten opzichte van de nominale economie dus verder toe. En dat kwam vooral door rentebetalingen met geleend geld, krimp van de fysieke economie en in het eerste geval forse deflatie.

Vooral de VS werden getroffen door een razendsnelle groei van de schuld ten opzichte van de nominale economie. In de periode 1929 - 1933 woekerde dat een jaar of drie voort, met dramatische gevolgen voor de economie. Maar in het tweede geval (juli 2008 - februari 2009) slaagde de Amerikaanse overheid erin om de contractiefase al binnen een paar maanden te stoppen.

In Japan (1991 - heden) en in Spanje (2008 - heden) was de stijging van de schuld / nominale GDP ratio veel kleiner. Maar de contractiefase duurt in deze landen nog steeds voort. En hoewel het tempo van de schuldstijging veel lager is dan in de VS het geval was, kan de uiteindelijke schade daardoor aanzienlijk worden (in het geval van Spanje) of is ze al zeer groot geworden (Japan).

"A beautiful deleveraging"

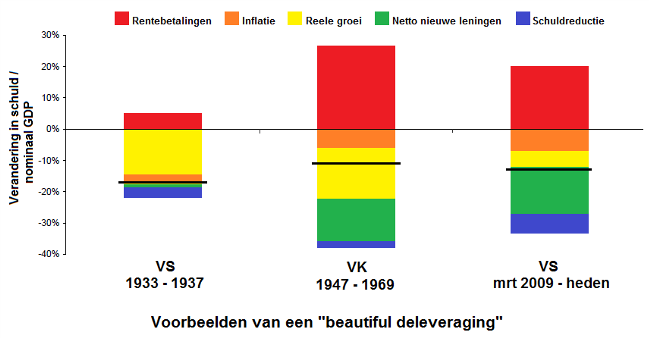

In de volgende figuur zijn drie voorbeelden gegeven van een (vooralsnog) succesvolle reductie van de schuld / nominale GDP ratio, een beautiful debt deleveraging in Dalio's jargon.

Zoals je kan zien is in alle drie de gevallen de stijging van de schuld ten opzichte van de nominale omvang van de economie tot staan gebracht. Steeds speelde daarbij een flinke groei van de reële economie een belangrijke rol, de inflatie kon daardoor binnen de perken worden gehouden. Samen met schuldreductie en met negatieve netto nieuwe leningen (= netto aflossing van leningen) was dat voldoende om het schuldniveau in de eerste twee gevallen tot acceptabele proporties terug te brengen. Het is afwachten hoe het derde geval, de debt deleveraging die nu in de VS plaatsvindt, zich verder zal ontwikkelen. Maar vooralsnog zijn de VS volgens Dalio op de goede weg.

Maar waarom lukt het niet in Japan?

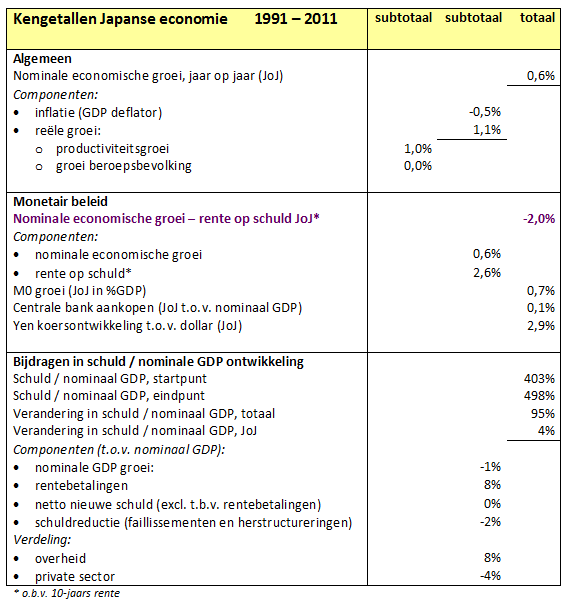

Waarom zit Japan nu alweer 21 jaar in een toestand van zwakke economische groei en steeds weer terugkerende deflatie? Het antwoord van Dalio is simpel. Japan heeft met forse begrotingstekorten weliswaar haar economie flink aangejaagd, maar ze heeft verzuimd om de geldpers flink aan te zetten om obligaties op te kopen. Daardoor is ze er niet in geslaagd om de nominale economische groei tot boven de marktrente op te krikken. Had ze de geldpers aangezet en vooral langer lopende staatsoblogaties opgekocht, dan was ze daar wellicht wel in geslaagd.

In plaats daarvan is de Japanse economie sinds 1991blijven steken in een situatie van minimale inflatie afgewisseld met periodes van deflatie. Per saldo was er een lichte deflatie. En hoewel het land in die periode enige reële economische groei kende, is de nominale economische groei door die deflatie blijven steken op gemiddeld ongeveer een half procent, terwijl de rente op de Japanse schuldenberg daar zo'n twee procent boven bewoog.

De Japanse schuldenberg lag bij de aanvang van de contractiefase op zo'n 400% van de omvang van de nominale economie. Daardoor is die schuldenberg autonoom (door het rente op rente effect), met zo'n 2% * 400% = 8% van de omvang van de nominale economie per jaar gegroeid. En omdat er slechts een beperkte schuldreductie plaatsvond, steeg de schuld sinds 1991 per jaar met circa 4% van de omvang van de nominale economie. Ze staat nu op ongeveer 500% (zie ook het artikel Modern debt jubilee met meer achtergrondinformatie).

In de volgende tabel (bron: Dalio) is een gedetailleerde analyse gegeven van de ontwikkelingen van Japan in de afgelopen 21 jaar, ontleend aan Dalio. NB. in de twee onderste vakken van de tabel zijn alle waarden afgerond op hele procenten, waardoor er wat afrondingsfouten in zijn geslopen.

Naschrift: ondertussen heeft de Japanse overheid het advies van Dalio opgepakt en is ze in 2013 begonnen met een omvangrijke operatie om de inflatie op te jagen, de rente te drukken en de reële economische groei aan te jagen: Abenomics.

En wat gaat er fout in Spanje?

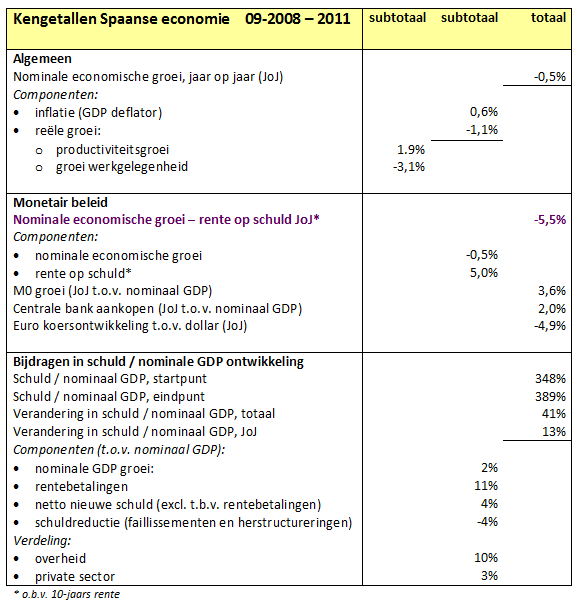

Spanje zit in een heel andere situatie dan Japan. Omdat Spanje deel uitmaakt van de Eurozone beschikt het land niet over een eigen munt en een eigen geldpers. Ze is voor het omlaag brengen van de rente op de geldmarkt daarom aangewezen op de ECB, die daartoe grote hoeveelheden Spaanse schuld zou moeten opkopen.

Maar zoals bekend dient de ECB meer belangen dan alleen die van Spanje. Daardoor is de ECB kennelijk niet in een positie om voldoende schuld op te kopen om de rente in Spanje richting de nullijn te drukken en de groei van de nominale economie in Spanje op te stuwen tot boven de gemiddelde rente op de Spaanse schuld.

De nominale groei van de Spaanse economie ligt daardoor ongeveer 5% onder de rente op de Spaanse schuldenberg. Er is welswaar sprake van enige schuldreductie, maar die wordt gecompenseerd door nieuwe schuld (positieve netto nieuwe leningen). Daardoor loopt de omvang van de schuldenberg in Spanje sinds 2008 op met een tempo van gemiddeld 13% van de omvang van de Spaanse economie per jaar (zie de tabel hierna, bron: Dalio).

De groei van de Spaanse schuldenberg is op termijn onhoudbaar. Om Spanje een kans te geven om haar schulden af te bouwen zonder in een neerwaartse spiraal te belanden, zou de ECB de rente in Spanje veel verder omlaag moeten drukken, de Spaanse overheid daarmee de kans biedend om met flinke begrotingstekorten de nominale economische groei richting de rente op die schuld op te drijven.

Het is echter de vraag of dat Spanje op termijn veel zou helpen, omdat ze tevens kampt met veel te hoge loonkosten per eenheid product. Spanje heeft die kosten de afgelopen jaren weliswaar iets weten terug te dringen, maar ze zijn nog steeds veel hoger dan bijvoorbeeld in Duitsland (zie het artikel Minsky moment). Het is daarom de vraag of ze de komende jaren concurrerend genoeg zal worden om ook de reële economie weer te laten groeien.

Ook beleggers vragen zich dit kennelijk af, want ze willen zo graag van hun Spaanse obligaties af dat de ECB, ondanks een opkoopprogramma ter grootte van gemiddeld 2% van het nominale Spaanse GDP per jaar, de koersen van die obligaties maar weinig omhoog heeft gekregen. De effectieve rente is daardoor hoog gebleven, hoewel ze nu (herfst 2012) wat begint te dalen.

Naschrift: Na Draghi's befaamde "I will do whaterver it takes" uitspraak over de redding van de Euro heeft de ECB de daad bij het woord gevoegd en de rentes op de staatsschuld van onder andere Spanje en Italië omlaag weten te krijgen.

Maar hoe zit het dan met inflatie?

Een terechte vraag bij dit alles is natuurlijk wat er vervolgens met het prijsniveau gebeurt. Want het aanzetten van de geldpers en het hanteren van grote overheidstekorten brengt de terechte vrees voor inflatie met zich mee.

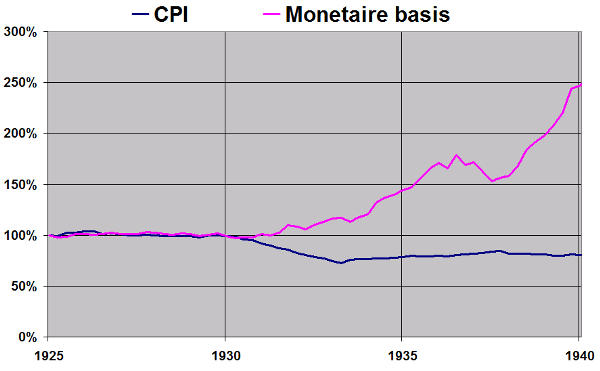

Op basis van de voorbeelden van Dalio lijkt die vrees echter overtrokken. Dat blijkt bijvoorbeeld uit de volgende grafiek van de periode rond de Amerikaanse Grote Depressie (bron: Amerikaanse Centrale bank, 1925 = 100), waarin de groei van de monetaire basis als gevolg van het aanzetten van de geldpers is vergeleken met de groei van de consumentenprijsindex (CPI). In de grafiek zijn beide waarden uitgedrukt in procenten van hun waarde van begin 1925 (1925 = 100%).

In de grafiek zie je dat er in de jaren 1934-1940, toen door de ingrepen van de centrale bank de monetaire basis meer dan verdubbelde, weliswaar sprake was een lichte inflatie, maar dat daarmee de deflatie van 1929-1933 bij lange na niet was weggewerkt. Sterker nog, in 1938-1940, toen de monetaire basis met ruim 50% steeg, was er sprake van lichte deflatie.

NB. de stijging van de monetaire basis in 1929-1933 was niet het gevolg van ingrijpen door de centrale bank. Die stijging kwam doordat burgers massaal hun spaargeld (M1) van de bank haalden, omzetten in cash (M0) en vervolgens oppotten.

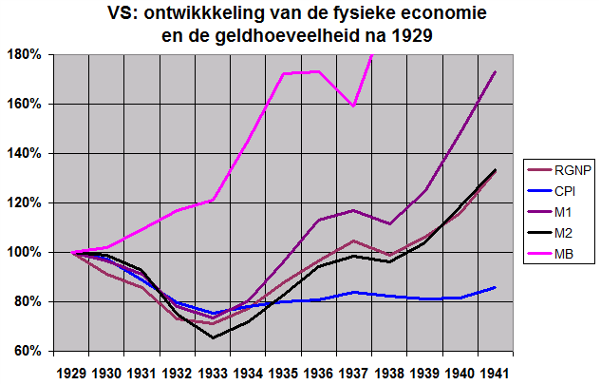

Bij nader inzien is het ook niet zo vreemd dat de ontwikkeling van de CPI achterbleef bij de stijging van de monetaire basis (MB), want die stijging ging gepaard met een veel gematigder groei van M1 en vooral van M2, waarbij die laatste zich goed in lijn met de reele economie (RGNP) ontwikkelde. Dat is te zien in de volgende figuur (bron: Amerikaanse centrale bank, 1929 = 100%). Dat het gelijk op gaan van M2 en de reele economie gepaard ging met een tamelijk stabiele CPI past bij de bevindingen in het artikel De prijs van geld.

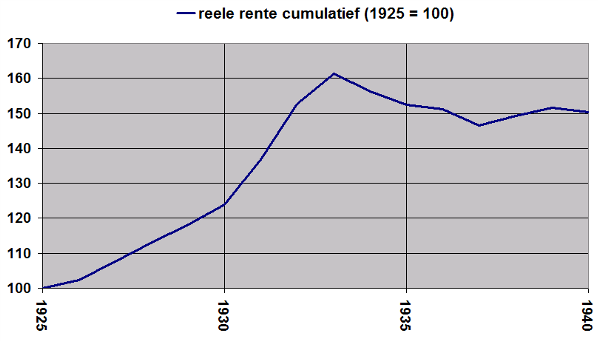

Natuurlijk waren er ook negatieve kanten aan het beleid van de centrale bank om de inflatie aan te jagen en met de aankoop van schuldpapier de rente richting nul te drukken. In de periode 1933-1937 leidde dat beleid tot een reële rente van gemiddeld -2,5%, waardoor spaarders flink achteruit boerden. Dat is te zien in de volgende figuur (bron: Amerikaanse centrale bank, korte rente). Anderzijds hadden die spaarders in de deflatiejaren ervoor zodanig extreme resultaten geboekt dat ze na 1937 nog steeds ruim 45% rijker waren geworden.

Ook in het Verenigd Koninkrijk was er in de periode van debt deleveraging van 1947 tot 1969 sprake van een relatief beperkte inflatie, gemiddeld 3,8% In dezelfde periode bedroeg het rendement op 10-jaars staatsobligaties gemiddeld circa 5,3% zodat er sprake was van een reële rente op deze producten van circa 1,5%. Niet veel te klagen dus voor de obligatiebeleggers.

Overigens had de Engelse centrale bank wel het economische tij mee. ze kon daardoor volstaan met een minimaal schuld monetiseringsprogramma van 0,1% van het nominale GDP per jaar om de rente op de Engelse schuld beneden het nominale groeitempo van de economie te houden.

In het volgende artikel ga ik uitgebreid in op de hyperinflatie in Duitsland, hét voorbeeld van een debt deflation die ontspoorde tot een geval van extreme inflatie. Was dit een geval van ernstig mismanagement, of was hyperinflatie onvermijdelijk?

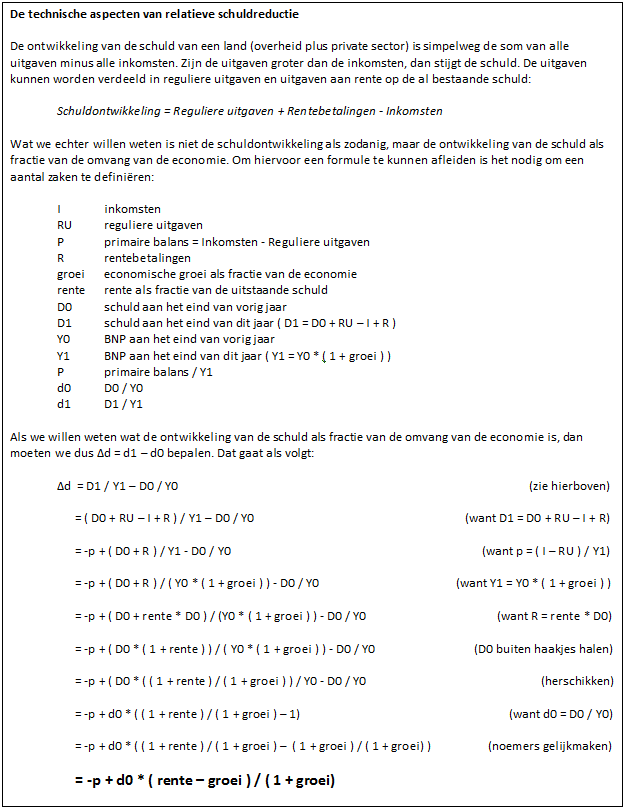

Technisch kader schuldontwikkeling

In het kader hieronder is een vergelijking afgeleid voor de ontwikkeling van de schuld/BNP quote als functie van de primaire balans (zie kader), de omvang van de al bestaande schuld, de rente op die schuld en de economische groei. Uit de vergelijking wordt duidelijk dat bij een zeer omvangrijke schuldenlast (d.w.z veel groter dan de omvang van het BNP) de schuld het best beheerst kan worden door de rente te drukken en de economie aan te jagen, ook als dat ten koste gaat van de primaire balans. Dat is mijns inziens de essentie van het betoog van Dalio.

© Anton van de Haar - november 2012